Caso estado del costos de manufactura

•Descargar como DOC, PDF•

0 recomendaciones•175 vistas

Estado del costo de Manufactura

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Similar a Caso estado del costos de manufactura

Similar a Caso estado del costos de manufactura (20)

Último

Último (20)

Caso estado del costos de manufactura

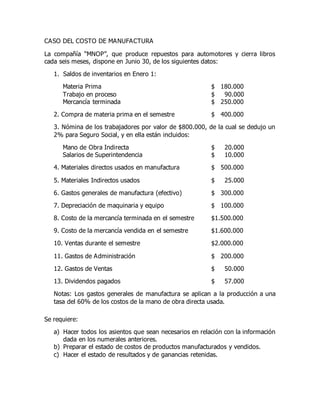

- 1. CASO DEL COSTO DE MANUFACTURA La compañía “MNOP”, que produce repuestos para automotores y cierra libros cada seis meses, dispone en Junio 30, de los siguientes datos: 1. Saldos de inventarios en Enero 1: Materia Prima $ 180.000 Trabajo en proceso $ 90.000 Mercancía terminada $ 250.000 2. Compra de materia prima en el semestre $ 400.000 3. Nómina de los trabajadores por valor de $800.000, de la cual se dedujo un 2% para Seguro Social, y en ella están incluidos: Mano de Obra Indirecta $ 20.000 Salarios de Superintendencia $ 10.000 4. Materiales directos usados en manufactura $ 500.000 5. Materiales Indirectos usados $ 25.000 6. Gastos generales de manufactura (efectivo) $ 300.000 7. Depreciación de maquinaria y equipo $ 100.000 8. Costo de la mercancía terminada en el semestre $1.500.000 9. Costo de la mercancía vendida en el semestre $1.600.000 10. Ventas durante el semestre $2.000.000 11. Gastos de Administración $ 200.000 12. Gastos de Ventas $ 50.000 13. Dividendos pagados $ 57.000 Notas: Los gastos generales de manufactura se aplican a la producción a una tasa del 60% de los costos de la mano de obra directa usada. Se requiere: a) Hacer todos los asientos que sean necesarios en relación con la información dada en los numerales anteriores. b) Preparar el estado de costos de productos manufacturados y vendidos. c) Hacer el estado de resultados y de ganancias retenidas.

- 2. a. Lo primero que se debe hacer es abrir las cuentas T en el libro mayor, con base en las informaciones suministradas e inmediatamente después se procede a hacer los asientos respectivos, abriendo nuevas cuentas T y adicionando las ya existentes, como está a continuación. Inventario Materiales (1) Inventario TEP (14) 180.000 500.000 90.000 1.500.000 400.000 25.000 770.000 Saldo 55.000 500.000 462.000 Saldo 322.000 Inventario de mercancía terminada (13) 250.000 1.600.000 1.500.000 Saldo 150.000 El segundo paso es hacer los asientos en el Diario, de acuerdo a cada información contenida en el numeral, abriendo de inmediato las cuentas T y adicionando las ya existentes. En este caso solamente se registraran las que tienen que ver con producción. Inventario Materiales 400.000 Cuentas por Pagar 400.000 Nómina de Fábrica 800.000 Caja 784.000 Seguro social a Pagar 16.000 Inventario TEP (Mano de Obra) 770.000 Control de G. G. De Fca (indir) 20.000 Control de G. G. De Fca (super) 10.000 Nómina de fábrica 800.000 Control G.g. de Fábrica (5) 20.000 455.000 10.000

- 3. 25.000 300.000 100.000 Cálculos de las cifras numeral (3): Inventario TEP (Mano de Obra) = $800.000 - ($20.000 + $10.000) = $770.000 Seguro Social a Pagar = $800.000 * 2% = $16.000 Asientos Inventario TEP (material) 500.000 Inventario Materiales 500.000 Control de G.g. de fca (Mater. Ind.) 25.000 Inventario Materiales 25.000 Control de G.g. de fca (Varios) 300.000 Caja 300.000 Control de G.g. de fca (Deprec. Maq.) 100.000 Provisión para deprec. Maquinaria 100.000 Inventario Mercancía Terminada 1.500.000 Inventario TEP 1.500.000 Cuentas por Cobrar 2.000.000 Ventas 2.000.000 Costo mercancía vendida 1.600.000 Inventario mercancía terminada 1.600.000 Asiento para mostrar la aplicación de los gastos generales a la producción: Inventario TEP (Gg) 462.000 Gastos generales aplicados 462.000 Gastos Generales Aplicados (8) 462.000 462.000

- 4. Gastos generales aplicados = $770.000 * 60% = $462.000 El tercer paso es cerrar las cuentas de “Control G.g. de fábrica” y “Gastos generales aplicados” al final del periodo contable así: Gastos generales aplicados 462.000 Control de G.g. de Fca 455.000 Gastos generales sub aplicados 7.000 Gastos generales sub o sobre aplicados 7.000 7.000 Compañía MNOP S.A. Estado de costos de productos manofacturados y vendidos Enero 1 a Junio 30 Materiales Directos Usados Inventario Materiales Enero 1 $ 180.000 + Compra de materiales en el periodo $ 400.000 $ 580.000 - Inventario materiales, Junio 30 55.000 Total de Materiales usados $ 525.000 - Materiales Indirectos Usados 25.000 Materiales directos usados $ 500.000 Mano de Obra Directa Usada 770.000 Gastos Generales Aplicados 462.000 Costo de Manofactura en el periodo $1.732.000 + Inventario TEP, Enero 1 90.000 Costo total de manofactura $1.822.000 - Inventario TEP, Junio 30 322.000 Costo de mercancía terminada, en el periodo $1.500.000 + Inventario mercancía terminada, Enero 1 250.000 Costo total de productos fabricados $1.750.000 - Inventario mercancía terminada, Junio 30 150.000 Costo de mercancía vendida a lo normal $1.600.000 - Gastos general sub aplicados 7.000 Costo real de la mercancía vendida $1.593.000

- 5. El cuarto paso es cerrar la cuenta de “Gastos generales sub o sobre aplicados”, que también es temporal, así: Gastos generales sub o sobre aplicados 7.000 Costo de mercancía vendida 7.000