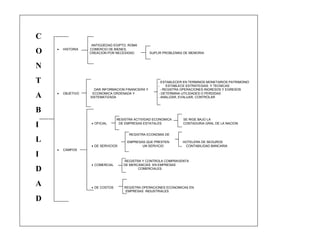

El documento describe la historia y objetivos de la contabilidad, así como sus principios, ramas y técnicas. La contabilidad surgió en la antigüedad para registrar transacciones comerciales de manera ordenada y sistemática. Tiene como objetivo proporcionar información financiera y económica de una entidad. Se rige por principios como materialidad, objetividad y revelación plena. Incluye ramas como contabilidad pública, privada, de costos y financiera. Sus técnicas implican clasificación, asignación y verific

![Impuesto industria y comercio, avisos y tableros[1]](https://cdn.slidesharecdn.com/ss_thumbnails/impuestoindustriaycomercioavisosytableros1-120612181457-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)

![Impuesto industria y comercio, avisos y tableros[1]](https://cdn.slidesharecdn.com/ss_thumbnails/impuestoindustriaycomercioavisosytableros1-120612175455-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)

![Impuesto industria y comercio, avisos y tableros[1]](https://cdn.slidesharecdn.com/ss_thumbnails/impuestoindustriaycomercioavisosytableros1-120612174932-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)