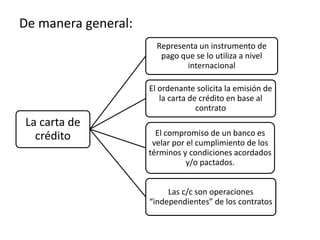

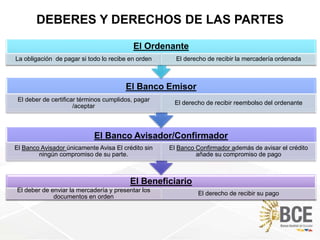

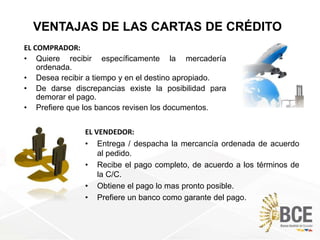

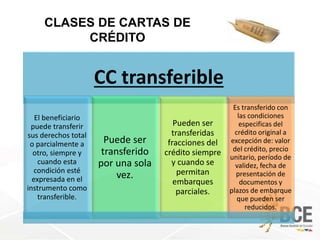

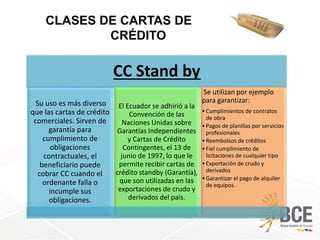

El documento proporciona información sobre cartas de crédito, incluyendo su definición, partes involucradas, tipos de cartas de crédito, ventajas y proceso de emisión. Explica que una carta de crédito es un compromiso de un banco de pagar al beneficiario según los términos acordados, protegiendo los intereses del comprador y vendedor en transacciones internacionales. También describe el proceso general de emisión de una carta de crédito entre el ordenante, beneficiario y los bancos emis