Este documento presenta la teoría y práctica del método comparativo para la tasación inmobiliaria. Introduce conceptos clave como valor de mercado, funcionamiento del mercado inmobiliario, y bases conceptuales de la tasación. Explica metodologías como el método comparativo, de costo, de renta, residual y hedónico. Luego profundiza en el método comparativo, incluyendo análisis estadístico, métodos de ponderación matemática y enfoques econométricos. Finalmente, aborda temas como valoración

![Métodos de Ponderación Matemática

173

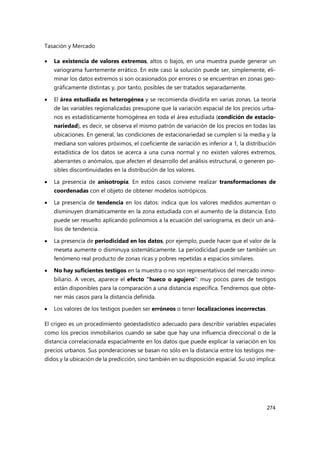

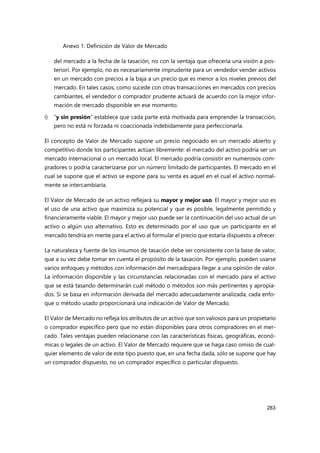

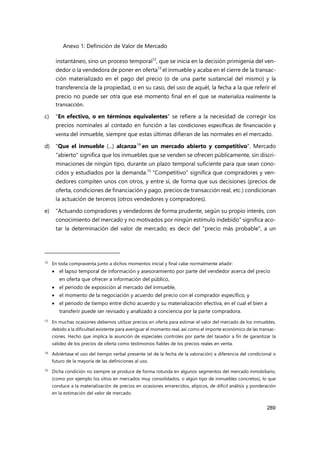

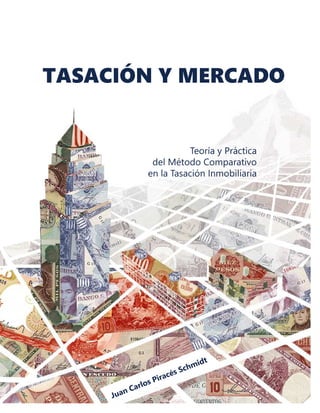

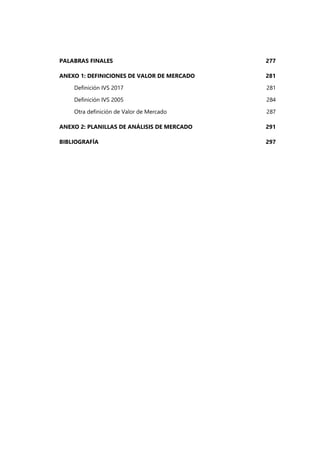

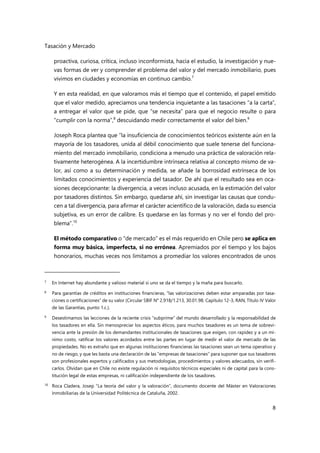

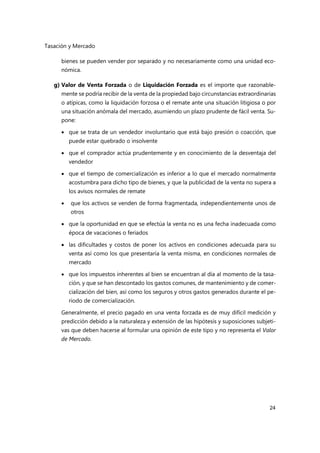

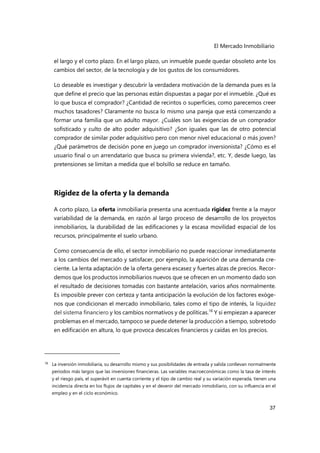

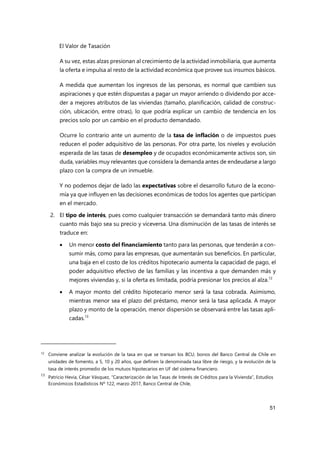

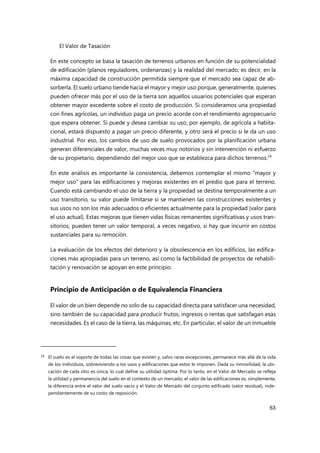

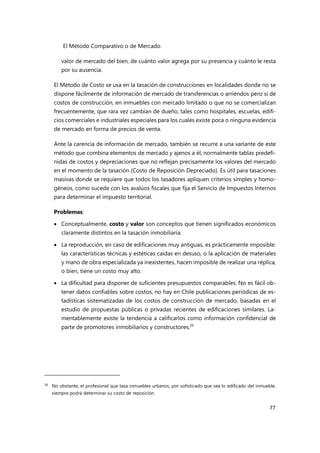

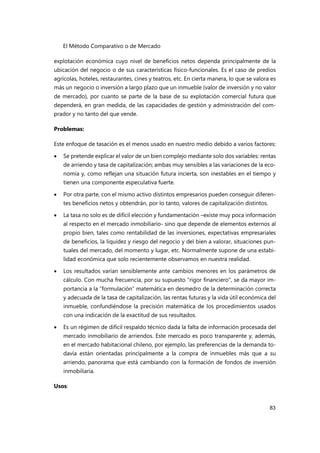

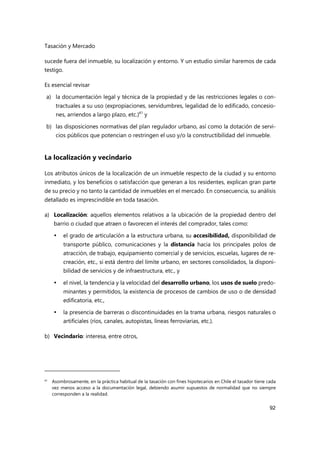

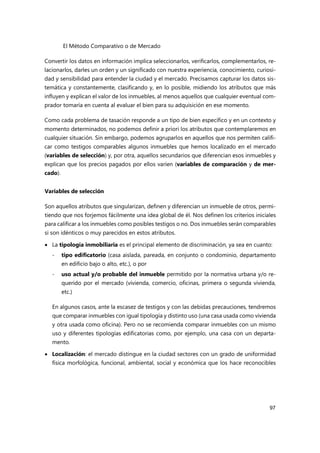

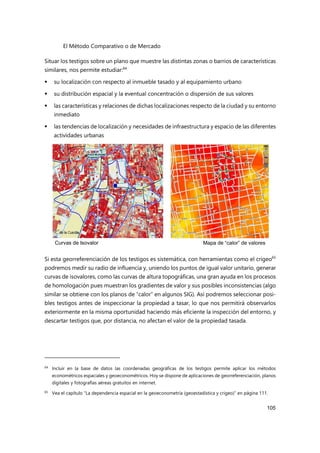

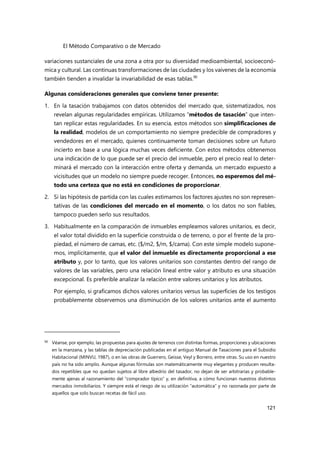

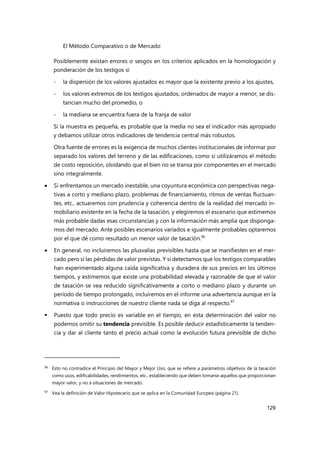

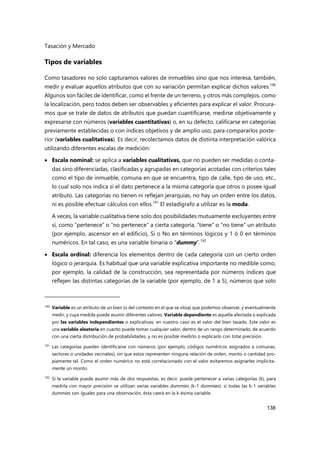

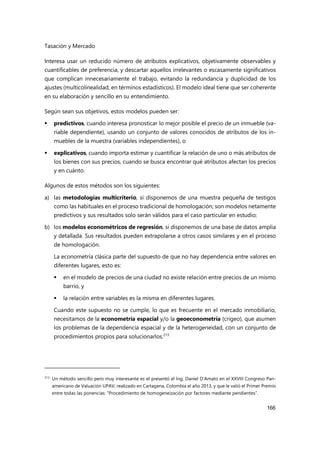

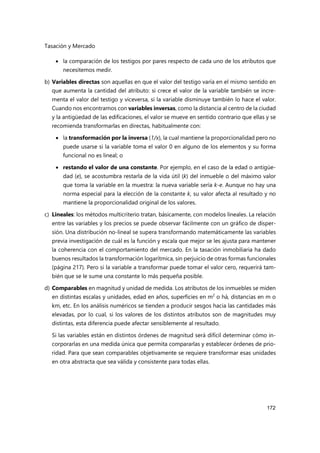

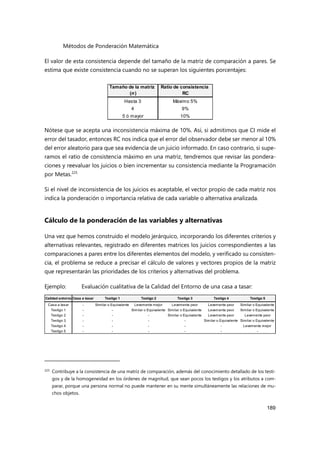

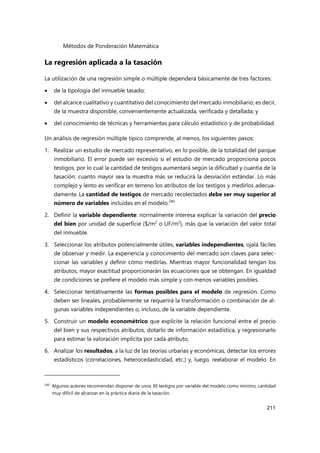

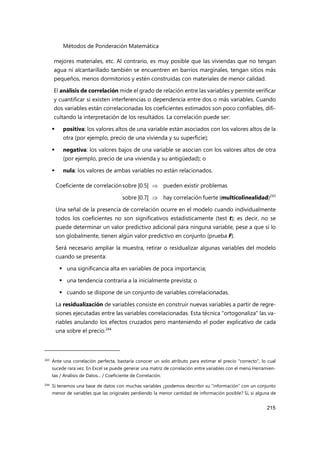

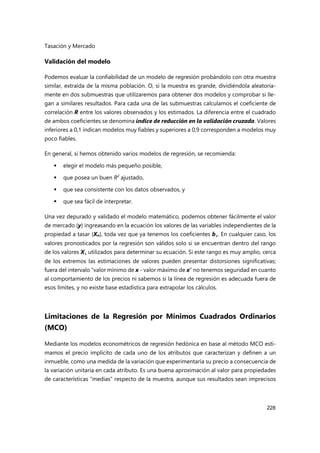

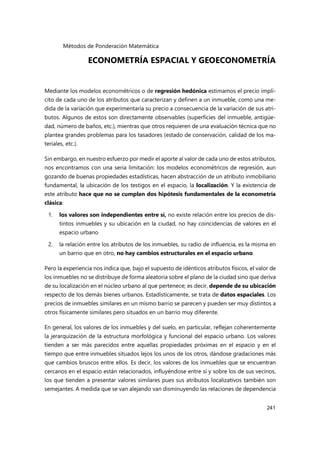

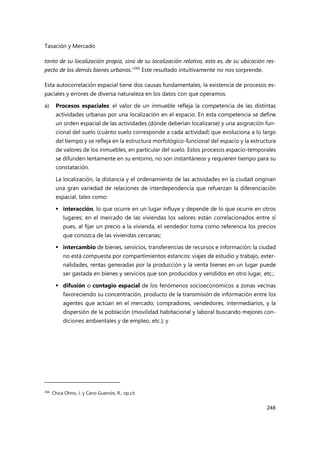

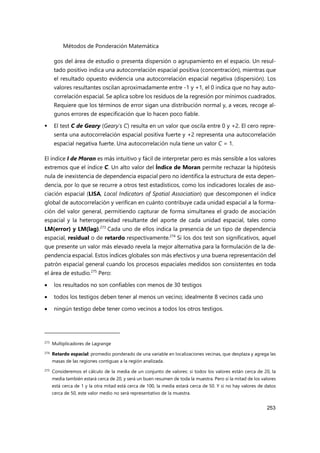

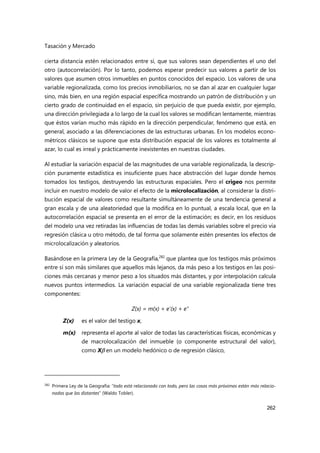

Normalización de los valores

La normalización de los valores es una técnica que transforma dichas mediciones y percep-

ciones en una escala única, sin sacrificar la calidad, confiabilidad y consenso en los resulta-

dos; combina las distintas dimensiones y escalas estandarizándolas de manera que la unidad

y/o la forma en que se expresan no distorsionen el resultado: el nuevo valor de las variables

para el inmueble objeto y los testigos, tanto cuantitativas como cualitativas, queda com-

prendido en el intervalo [0 1]. Como el rango de las escalas de medición es único, todas

tienen a priori la misma importancia o ponderación relativa, datos adimensionales y, por

tanto, comparables.

Los métodos de normalización más habituales son:

Normalización por la suma: consiste en dividir el valor de un atributo o variable expli-

cativa de cada testigo por la suma de los valores de esa variable para todos los testigos,

incluyendo el del inmueble objeto.

Normalización por el mayor elemento (ideal): se divide cada valor de una variable

explicativa por el mayor elemento de esa variable en la muestra.

Normalización por el rango: se divide cada elemento de la variable menos el valor

mínimo por el rango de esa variable (máximo menos el mínimo):

Veamos este ejemplo de normalización:

Las técnicas preferidas son las dos primeras pues mantienen la proporcionalidad de las va-

riables; sin embargo, con la técnica del rango se obtiene una mayor variación de los datos

(siempre un elemento tomará el valor 0 y otro el valor máximo 1), lo que conviene en algunos

casos. Lo importante es normalizar todos los datos del problema con la misma técnica.

i

i

o

normalizad

i x

x

x

)

( i

i

o

normalizad

i x

máx

x

x

))

min(

)

(

(

))

min(

( ij

ij

ij

i

o

normalizad

i x

x

máx

x

x

x

Sup. Terreno Sup. Constr Antigüedad Vida Útil Sup. Terreno Sup. Constr. Vida Útil Sup. Terreno Sup. Constr. Vida Útil Sup. Terreno Sup. Constr Vida Útil

Casa a tasar 200 120 15 60 0,174 0,18 0,166 0,952 1 0,923 0,75 1 0,5

Testigo 1 210 115 15 60 0,183 0,173 0,166 1 0,958 0,923 1 0,75 0,5

Testigo 2 170 100 12 63 0,148 0,15 0,174 0,81 0,833 0,969 0 0 0,2

Testigo 3 190 100 20 55 0,165 0,15 0,152 0,905 0,833 0,846 0,5 0 1

Testigo 4 200 110 10 65 0,174 0,165 0,18 0,952 0,917 1 0,75 0,5 0

Testigo 5 180 120 16 59 0,157 0,18 0,163 0,857 1 0,908 0,25 1 0,6

Suma 1.150 665 88 362 1 1 1

Máximo 210 120 20 65 1 1 1

Mínimo 170 100 10 55

Rango 40 20 10 10 0,035 0,03 0,028 0,19 0,167 0,154 1 1 1

Datos Inmuebles (variables) x Suma x Máximo x Rango](https://image.slidesharecdn.com/tasacinymercado-231001164143-9e5073b6/85/Tasacion-y-Mercado-pdf-189-320.jpg)

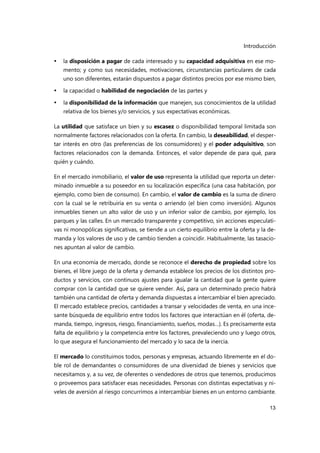

![Tasación y Mercado

186

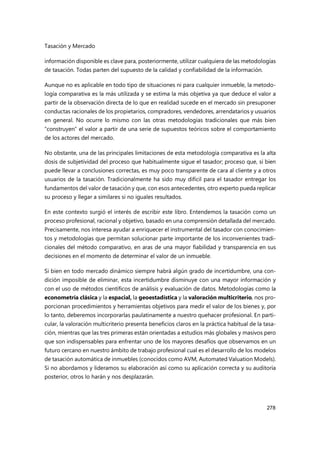

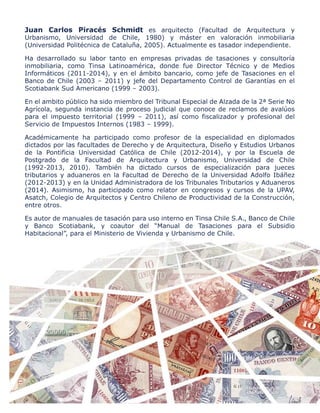

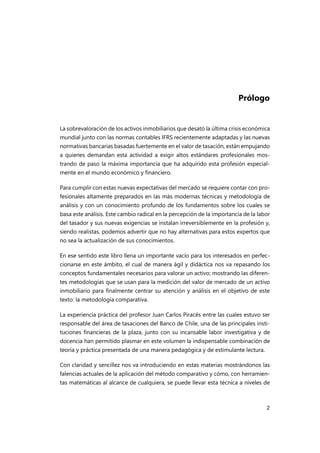

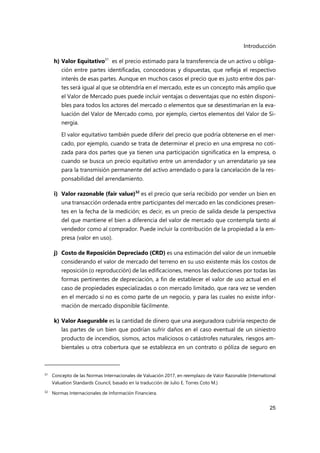

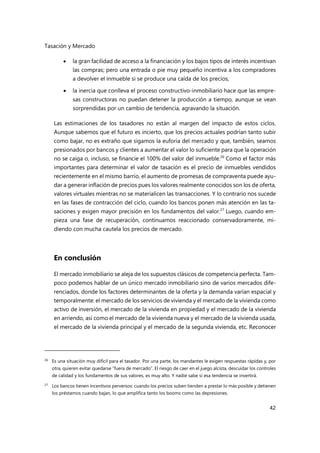

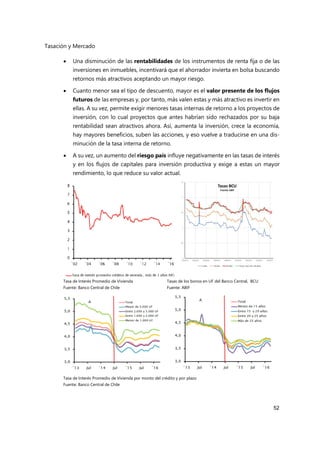

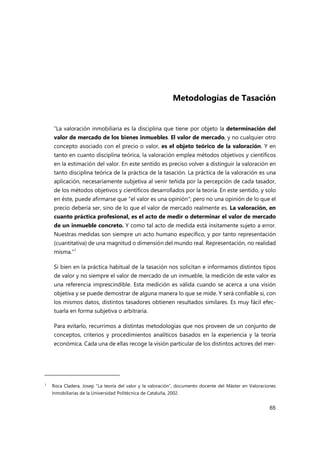

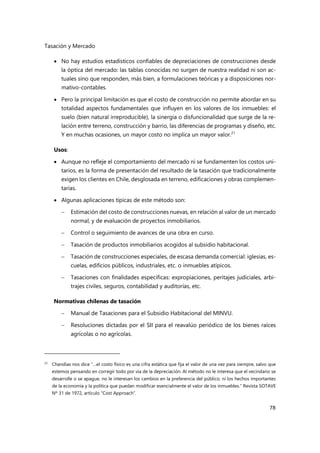

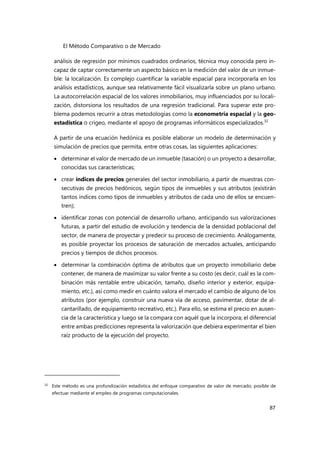

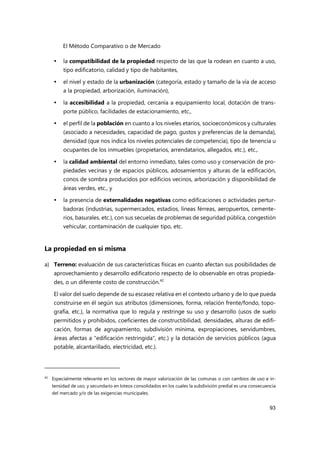

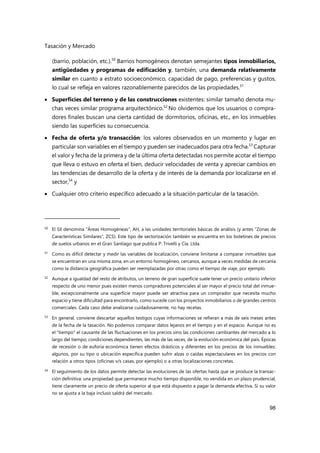

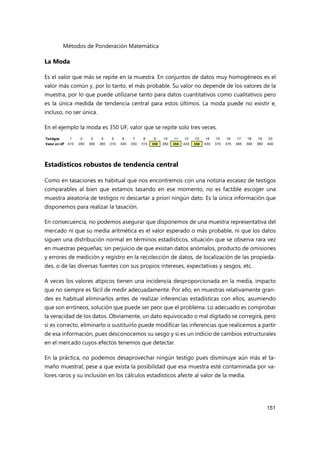

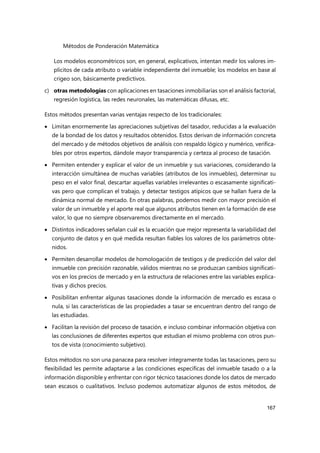

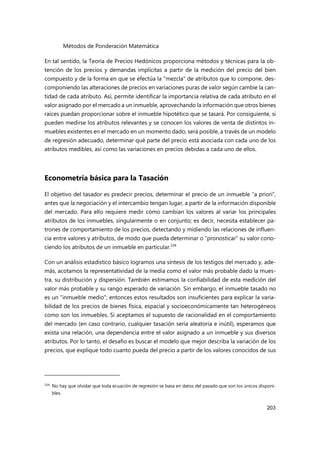

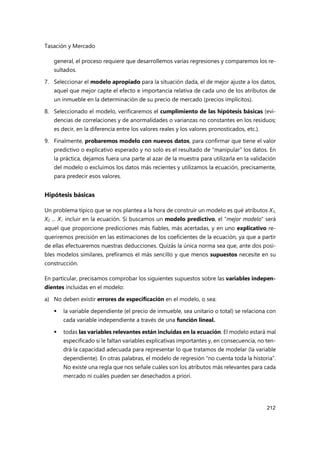

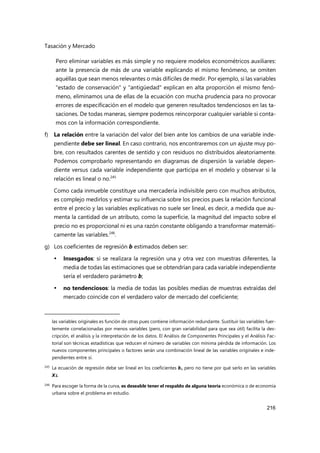

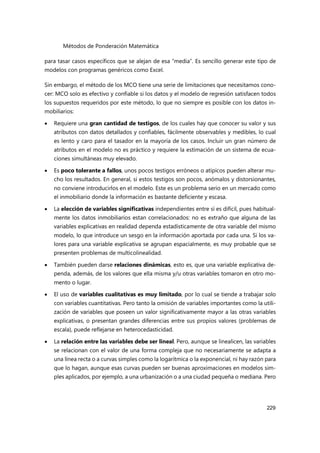

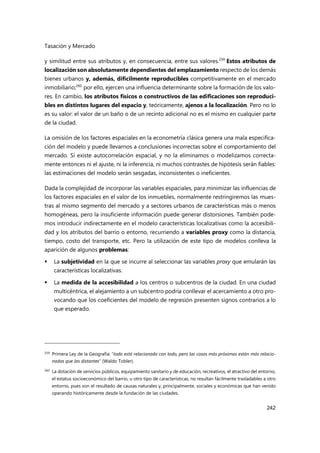

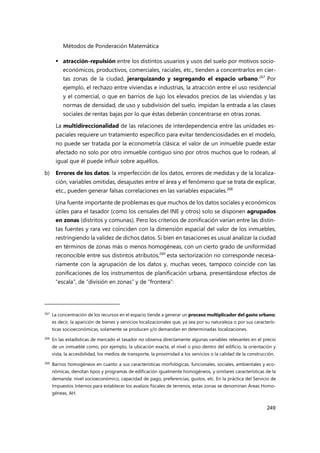

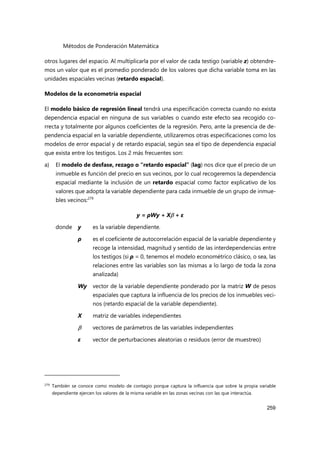

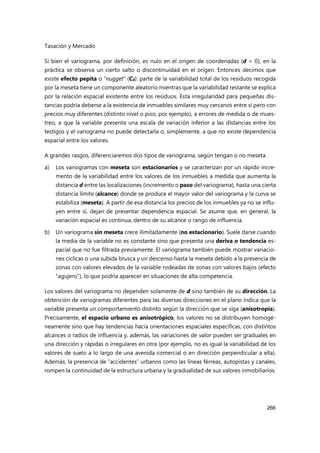

Para precisar ese valor inicial del vector propio, multiplicamos la matriz original por sí

misma222

y recalculamos su vector propio. Repetimos este proceso varias veces (multiplica-

ción de la matriz resultante por sí misma, obtención del vector propio) hasta que el vector

obtenido se estabilice; es decir, que la diferencia entre los vectores propios de dos procesos

consecutivos sea muy pequeña (cercana a cero, basta que no se diferencie del anterior hasta

la cuarta cifra decimal), con lo que ya habremos conseguido una aproximación suficiente del

vector propio buscado, que nos indicará la importancia relativa de cada una de las variables.

Si la matriz original es M, tenemos M x M, (M x M)2

, [(M x M)2

x (M x M)2

], etc.223

Este proceso AHP se hace por etapas, en varias matrices: comenzamos en el nivel superior,

dónde se encuentran los criterios o variables, comparamos su importancia relativa con res-

pecto del valor del bien, luego descendemos en los niveles jerárquicos (subcriterios), siempre

realizando comparaciones de a pares referidos al nivel inmediatamente superior, hasta llegar

al último nivel donde se encuentran las alternativas, las que evaluamos sobre la base de los

criterios técnicos inmediatamente superiores.

Definida la ponderación de las variables, de igual manera procedemos a comparar y ponde-

rar los distintos testigos entre sí y con el inmueble tasado, en función de cada variable ex-

plicativa; es decir, armamos una matriz de comparación de los testigos por cada variable y

obtenemos los respectivos vectores propios. Al final tendremos una matriz con todos los

pesos de los testigos para cada variable, información que podemos integrar en los cálculos

de valor con cualquiera de los otros métodos multicriterio.

En resumen, obtenemos dos matrices, una con una columna (n x 1) con la ponderación de

las variables explicativas (siendo n el número de variables) y otra matriz de las ponderaciones

222 Con la función MMULT(matriz1;matriz2) de Excel). Esta función tiene ciertas particularidades en Excel: primero

requiere que se seleccionen las celdas donde se obtendrán los resultados (si se multiplican 2 matrices de

tamaños f1 x c1 y f2x c2, la matriz resultante tendrá un tamaño f1 x c2), luego se aplique la función y, para

terminar, se presionan simultáneamente las teclas Ctrl + (ShifT) + Enter.

223

En la práctica, el programa informático Expert Choice calcula rápidamente el vector propio, comprueba su

consistencia y facilita efectuar el análisis de sensibilidad ante cambios en las jerarquías y juicios del decisor.

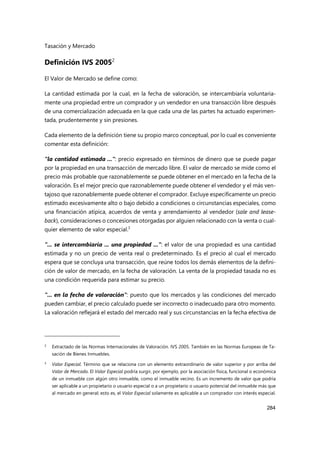

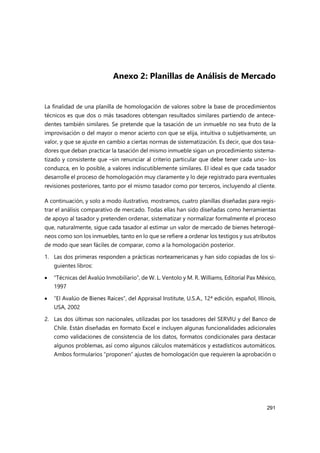

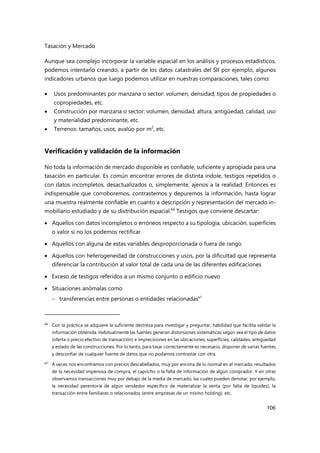

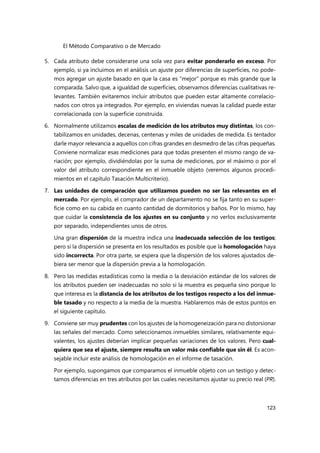

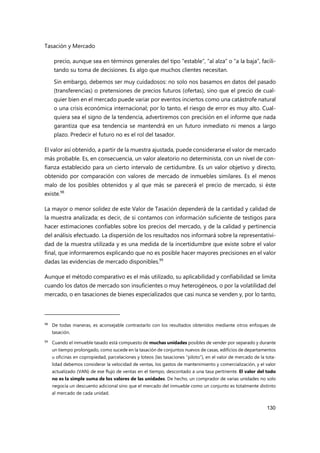

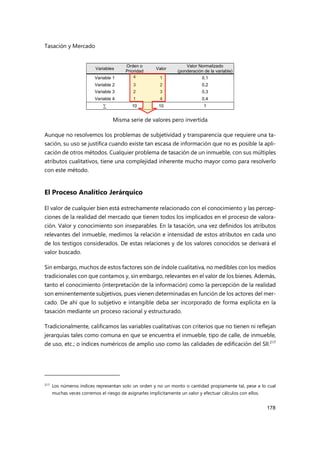

Matriz de comparaciones normalizada (matriz 2)

y vector propio inicial y final de la matriz

Comparación = Ubicación Barrio Vista

Promedio

Fila

Vector Propio

Ubicación 0,763 0,789 0,692 0,74816 0,75140

Barrio 0,153 0,158 0,231 0,1804 0,17818

Vista 0,085 0,053 0,077 0,07143 0,07042](https://image.slidesharecdn.com/tasacinymercado-231001164143-9e5073b6/85/Tasacion-y-Mercado-pdf-202-320.jpg)

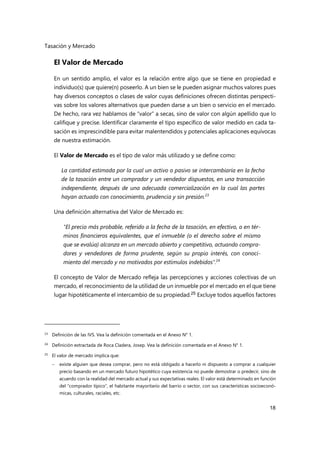

![Métodos de Ponderación Matemática

227

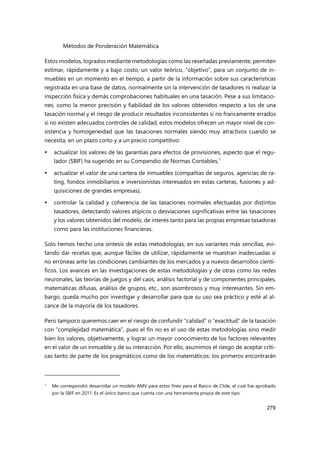

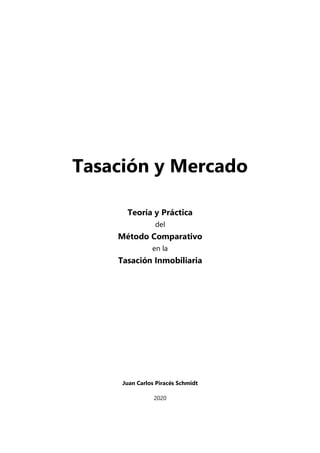

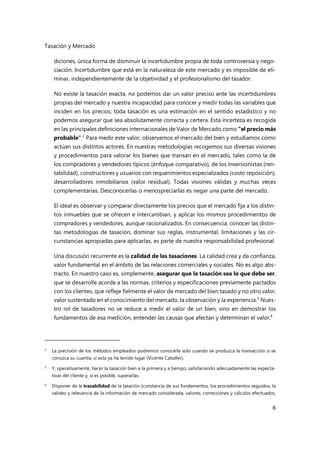

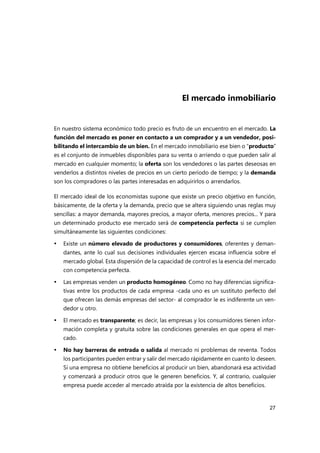

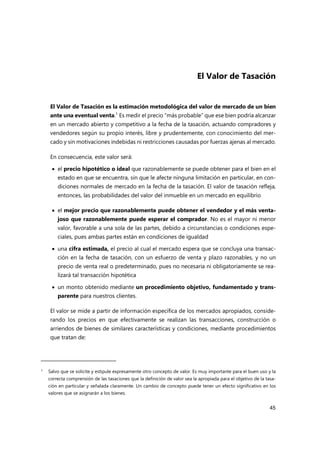

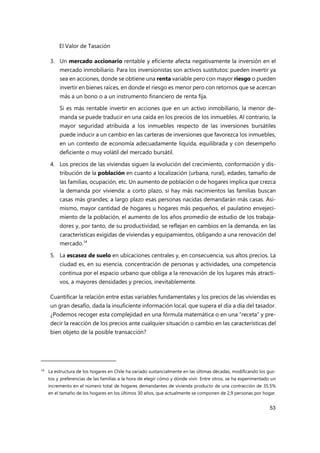

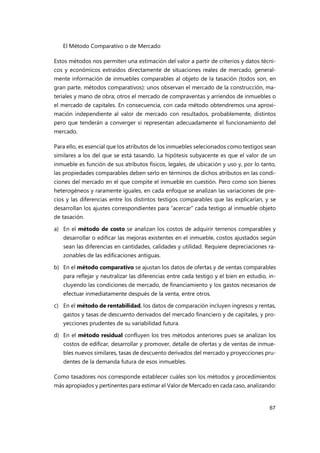

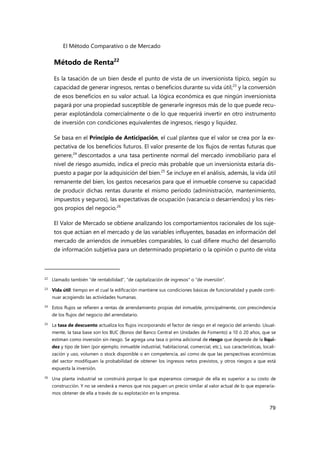

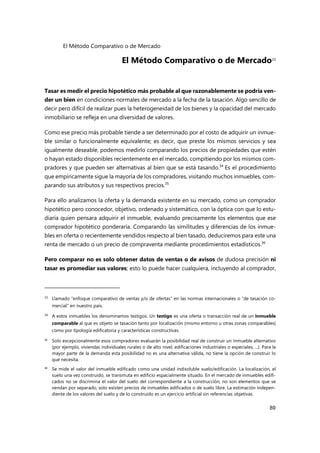

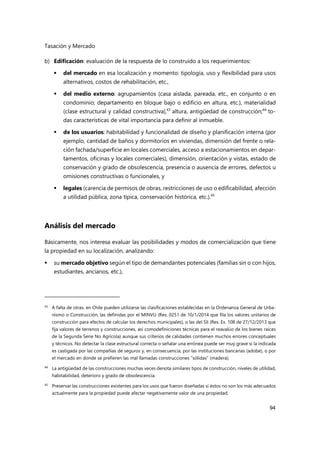

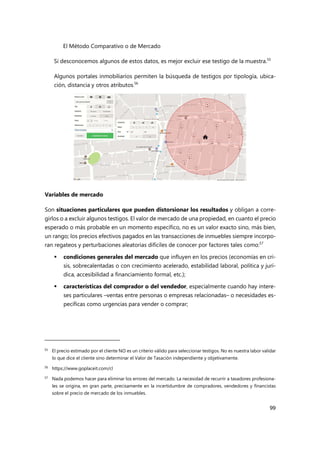

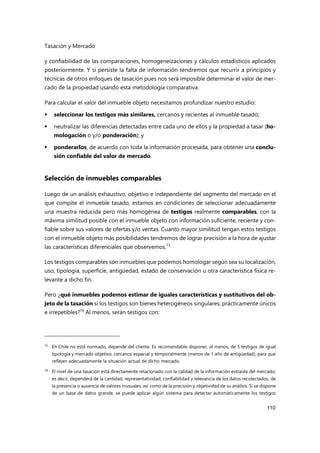

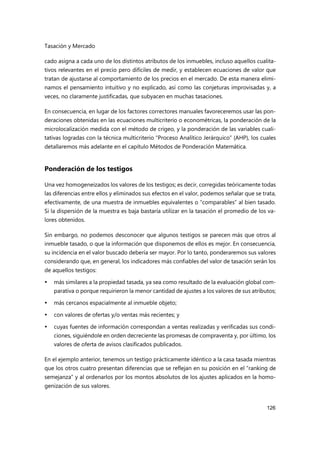

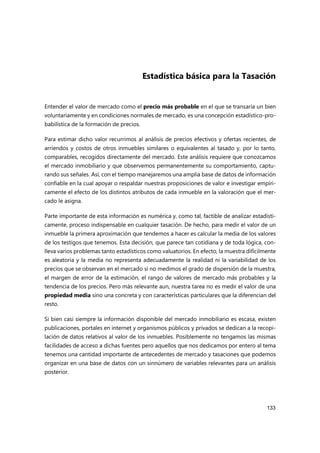

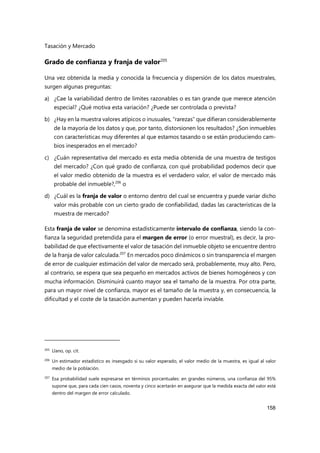

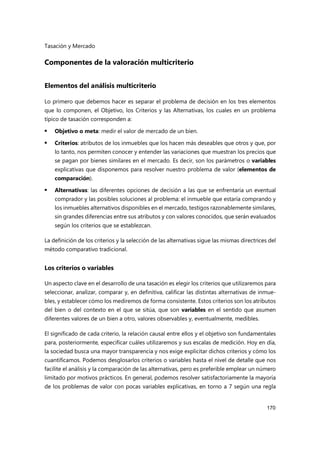

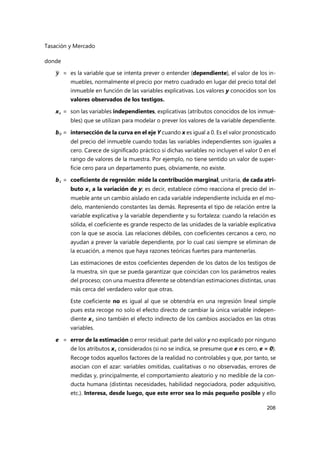

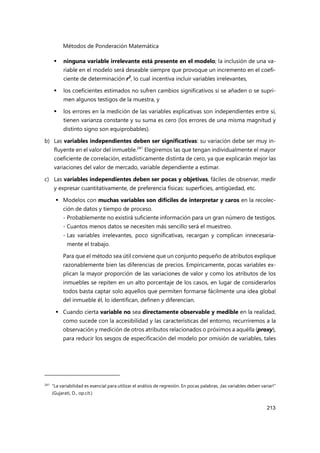

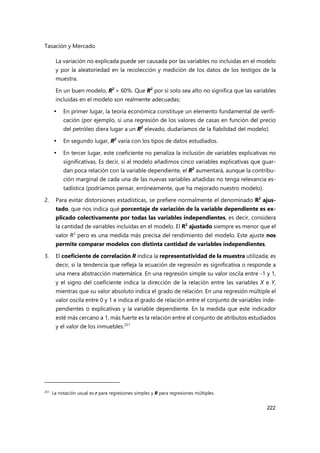

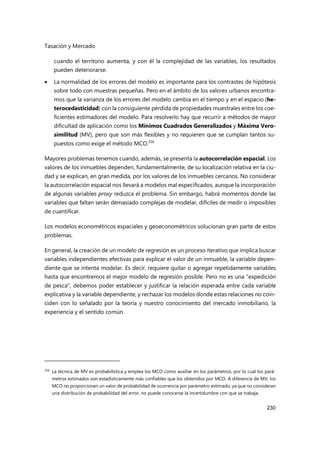

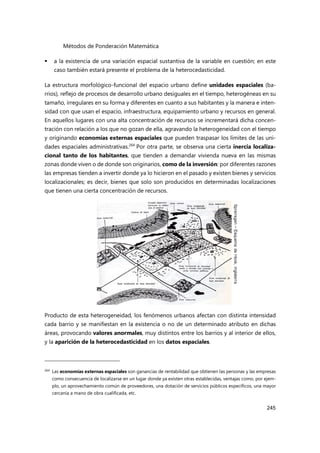

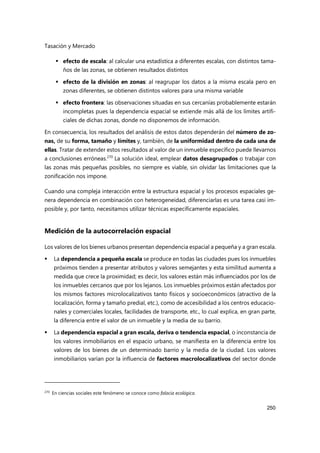

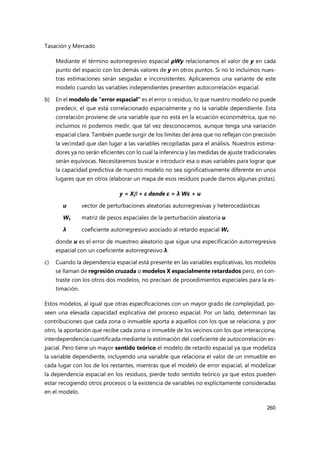

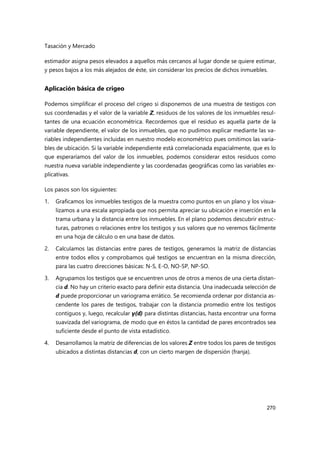

Ser variables aleatorias con valor promedio esperado cero y varianza constante.

Podemos verificar la varianza constante del error con un gráfico de los residuos (en

el eje Y) frente a cada una de las variables independientes (eje X):

- los residuos distribuidos aleatoriamente, sin ningún patrón definido, como en el

caso a, indican condiciones favorables de homocedasticidad y no autocorrela-

ción de los residuos, o independencia, y aceptaremos la hipótesis,

- pero si la dispersión o varianza de los residuos no es constante y cambia con el

valor de la variable, como en b, indica falta de linealidad o heterocedasticidad.

Será necesario introducir nuevas variables para considerar esa falta de lineali-

dad o bien transformar matemáticamente la variable.

- El caso c puede indicar la presencia de autocorrelación, la necesidad de incluir

variables importantes o factores de interacción.

Tener distribución normal. Un histograma de los residuos estandarizados presen-

tando simetría y forma parecida a la curva normal es un indicador a favor de la hipó-

tesis de la normalidad del error. Los residuos estandarizados que se alejen mucho

del intervalo [-2, +2] pueden indicar la presencia de valores atípicos (outliers).255

No estar correlacionados bajo la condición de normalidad. Esto es, que los precios

de cada inmueble sean independientes entre sí, solo en función de sus características,

sin depender de la influencia de los precios de los inmuebles vecinos. Esta hipótesis

es irreal pues en el mercado inmobiliario el conocimiento del precio y las condicio-

nes de una transacción interfieren en otras: el comprador (vendedor) al comprar

(vender) un bien tiene en cuenta los precios observados en el mercado, existiendo

una verdadera interacción entre los precios de inmuebles vecinos: lo que ocurre en

un punto dado está correlacionado con lo que ocurre en otro punto, siendo tanto

mayor cuanto mayor sea la proximidad entre esos puntos (autocorrelación espacial).

255 Para facilitar la visualización de residuos ante grandes diferencias en los coeficientes, dadas las distintas es-

calas de las variables, normalmente se opta por estandarizar los residuos (se divide cada residuo por la des-

viación estándar de los residuos), lo que es automático en Excel si se marca la opción.](https://image.slidesharecdn.com/tasacinymercado-231001164143-9e5073b6/85/Tasacion-y-Mercado-pdf-243-320.jpg)

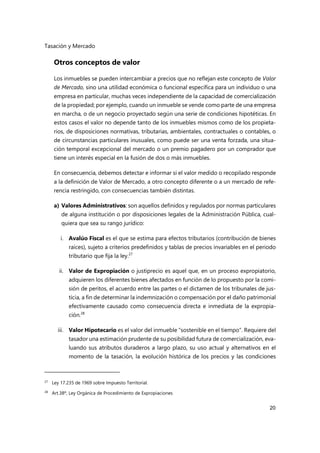

![Tasación y Mercado

264

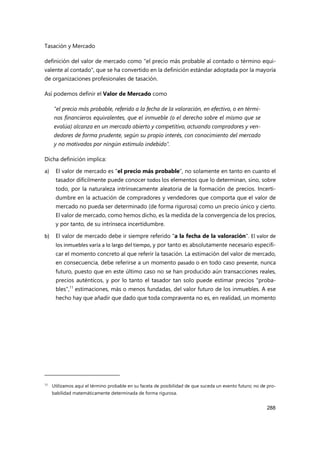

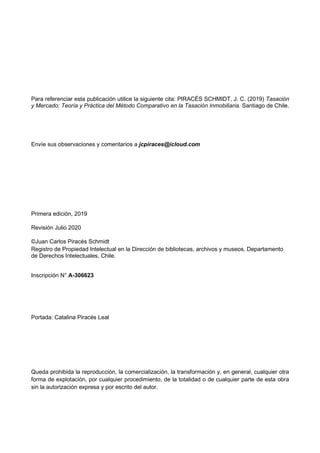

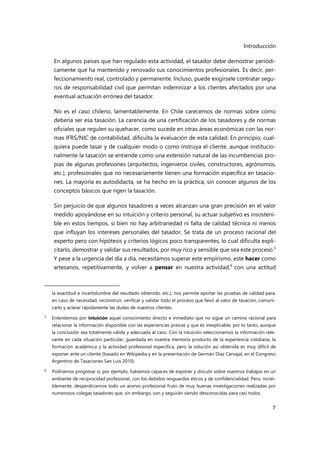

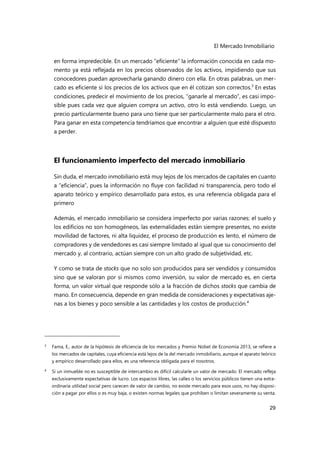

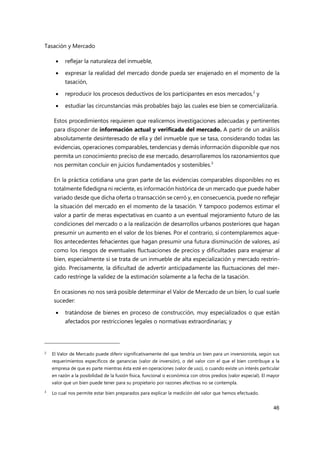

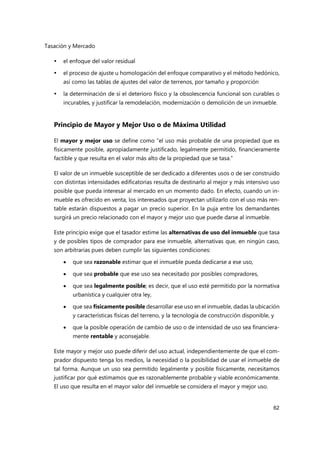

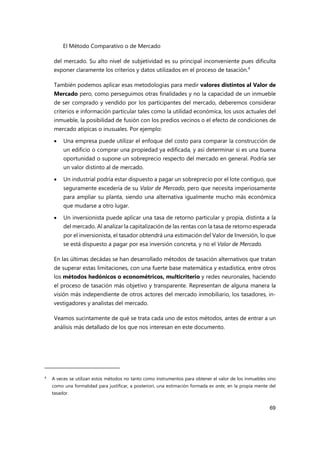

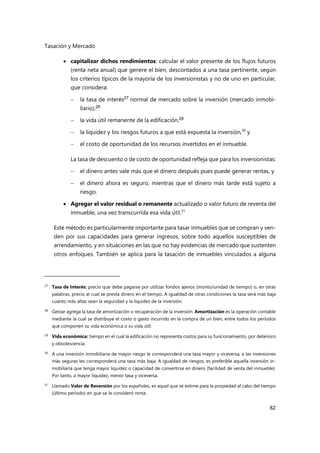

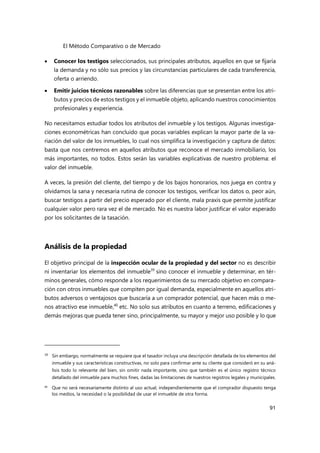

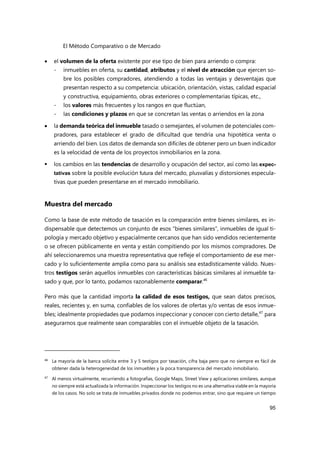

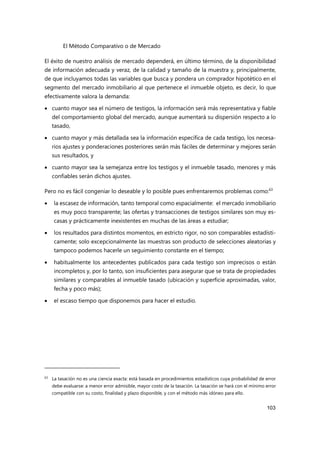

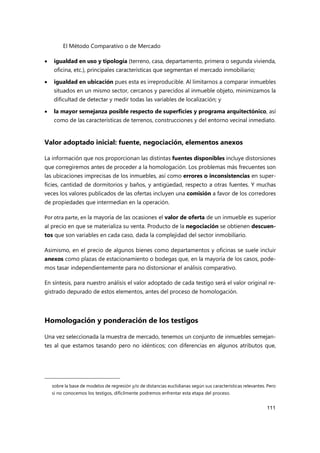

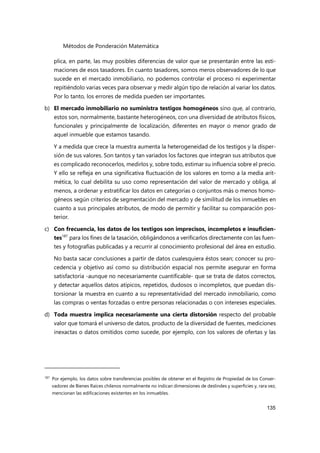

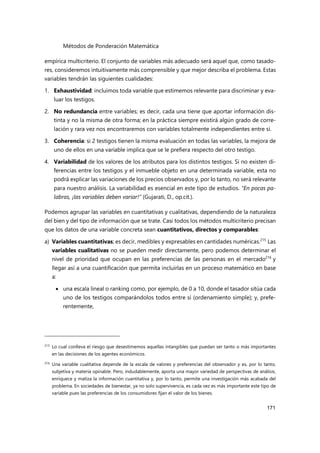

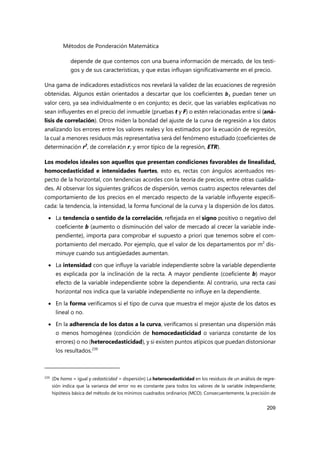

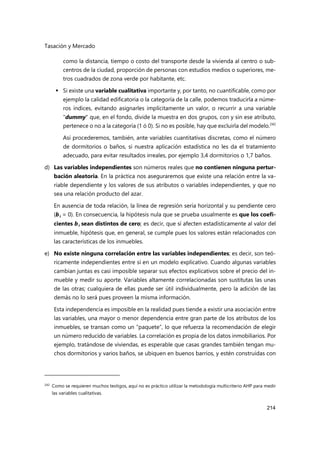

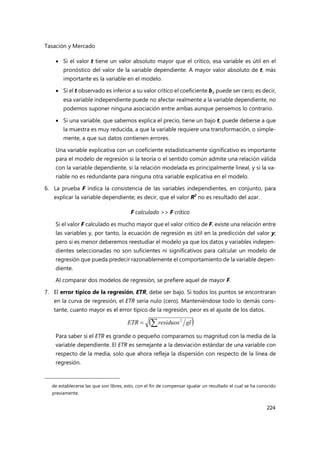

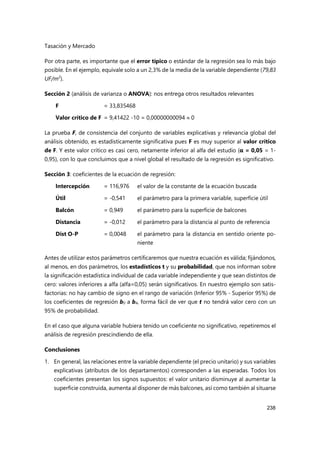

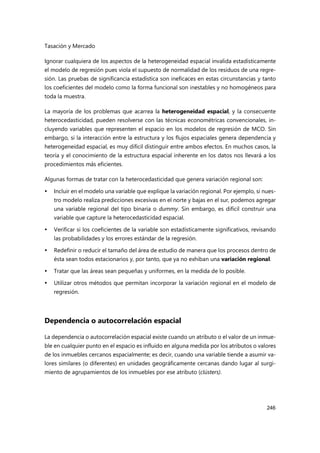

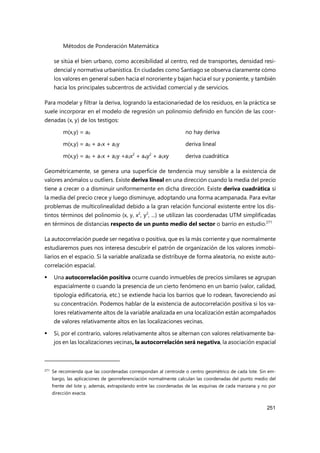

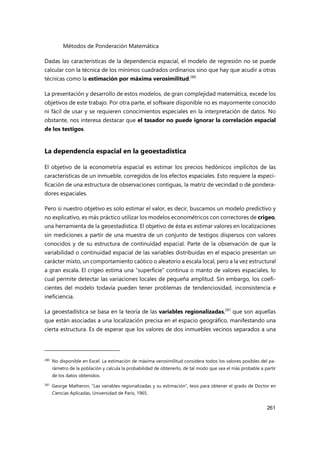

Z(xi) es el valor de la variable Z, residuo del valor de un inmueble testigo situado

en el punto xi (según sus coordenadas cartesianas)

Z(xi + dθ) es el valor de la misma variable Z en un punto situado a una distancia dθ del

anterior

dθ es la distancia o paso del variograma que separa a un par de inmuebles en

la dirección θ en el plano

θ dirección en que medimos la distancia; normalmente alguna de las cuatro

direcciones principales en el plano, a fin de detectar la posible presencia de

anisotropía: E-O (0º), NE-SO (45º), N-S (90º) y NO-SE (135º)

n(dθ) es el número de pares de inmuebles que se encuentran separados a una dis-

tancia d entre sí, en la dirección θ

El variograma es el semipromedio284

de las diferencias al cuadrado de los valores residuales

Z de los n inmuebles que están separados a una cierta distancia d. En la práctica se trabaja

con franjas de distancia (márgenes de tolerancia) pues los inmuebles suelen encontrarse

irregularmente espaciados y no a distancias y direcciones exactas. En estos casos, estable-

cemos las distancias como radios de “anillos”; por ejemplo, todos los testigos que están en

el anillo de rango [0,1] unidades de distancia se utilizan para la estimación, luego los que

están en la franja [1,2], y así sucesivamente.

El gráfico de γ(d) v/s d (distancia) es el variograma experimental y permite analizar la es-

tructura espacial de la variabilidad de la variable regionalizada Z. Del análisis del variograma

284 Motivo por el cual también se le denomina semivariograma.

5 9 14 17 19 25 29 33 36 41

4 8 13 24 28 40

3 7 12 16 23 27 32 35 39

2 6 11 18 22 26 38

1 10 21

15 31 34

30 37

20

1

0,0

5 9 14 17 19 25 29 33 36 41

4 8 13 24 28 40

3 7 12 16 23 27 32 35 39

2 6 11 18 22 26 38

1 10 21

15 31 34

30 37

20

1

0,0

d

s

v

d /

](https://image.slidesharecdn.com/tasacinymercado-231001164143-9e5073b6/85/Tasacion-y-Mercado-pdf-280-320.jpg)

![Métodos de Ponderación Matemática

271

5. Calculamos la tabla de los valores del variograma γ(d) para los testigos ubicados en la

misma dirección y a cierta distancia d unos de otros, con la fórmula:

6. Graficamos los datos de γ(d) v/s d (distancia) y obtenemos el variograma experimental

para las distintas direcciones. Verificamos que hay anisotropía si los distintos variogra-

mas son muy diferentes.

7. Trazamos el variograma teórico que mejor se ajuste a los datos experimentales y de-

terminamos los parámetros de su ecuación (alcance, contribución, efecto pepita). El al-

cance nos da la dimensión del área de influencia de los precios inmobiliarios en el área

de estudio. En el ejemplo el variograma que mejor se ajusta a los datos es el esférico y

su ecuación es la siguiente:

γ(d) = C0 + C1 x [1,5 x (|d| / a) – 0,5 x (|d| / a)3

]

si la distancia es cero: d = 0 γ(d) = 0

2

)

(

)

(

2

d

x

Z

x

Z

d

n

d i

i

d γ(d) n

1,00 0,97 46

1,41 1,39 37

2,00 2,08 38

2,83 2,32 30

3,00 2,85 33

4,00 2,73 24

5,00 3,20 45

5,66 3,00 8

6,00 3,00 13

7,00 3,56 9

7,07 2,667 21

Variograma esférico

Contribución C1 2,9

Efecto pepita C0 0,1

Alcance a 3,5

d (distancia en centenares de metros)

γ(d)

0,0

0,5

1,0

1,5

2,0

2,5

3,0

3,5

4,0

0 1 2 3 4 5 6 7 8

d γ(d) n

1,00 0,97 46

1,41 1,39 37

2,00 2,08 38

2,83 2,32 30

3,00 2,85 33

4,00 2,73 24

5,00 3,20 45

5,66 3,00 8

6,00 3,00 13

7,00 3,56 9

7,07 2,667 21

Variograma esférico

Contribución C1 2,9

Efecto pepita C0 0,1

Alcance a 3,5

d (distancia en centenares de metros)

γ(d)

0,0

0,5

1,0

1,5

2,0

2,5

3,0

3,5

4,0

0 1 2 3 4 5 6 7 8

0,0

0,5

1,0

1,5

2,0

2,5

3,0

3,5

4,0

0 1 2 3 4 5 6 7 8](https://image.slidesharecdn.com/tasacinymercado-231001164143-9e5073b6/85/Tasacion-y-Mercado-pdf-287-320.jpg)

![Tasación y Mercado

272

si la distancia es mayor al alcance: d > a γ(d) = C0 + C1

Por lo tanto, nuestra ecuación es:

γ(d) = 0,1 + 2,9 x [1,5 (|d| / 350) – 0,5 (|d| / 350)3

]

8. Seleccionamos los testigos más cercanos al inmueble objeto, a una distancia inferior al

alcance (350 metros), límite de la dependencia espacial de los precios, y generamos la

matriz de distancias entre los testigos y el inmueble tasado (supuesto en el punto (0,0)).

9. Calculamos una nueva tabla de varianzas para los testigos seleccionados con la ecuación

del variograma teórico obtenida en el paso 6, según su distancia al inmueble tasado.

10. Desarrollamos la matriz de covarianzas y su matriz inversa para obtener los estimadores

de crigeo λi (producto de las matrices). El valor de la covarianza para cada par de testi-

gos i,j es

Cij = C0 + C1 - γ(dij)

Los estimadores de crigeo λi resultan del producto de la matriz inversa de las cova-

rianzas entre los testigos por la matriz de covarianzas entre testigos e inmueble tasado.

Note que la última fila y la última columna de las matrices solo tienen unos (1) y en el

cruce un cero (0).

5 9 14 17 19 25 29

4 8 13 24 28

3 7 12 16 23 27

2 6 11 18 22 26

1 10 21

15

0,0

5 9 14 17 19 25 29

4 8 13 24 28

3 7 12 16 23 27

2 6 11 18 22 26

1 10 21

15

0,0

13,30

41,2

13,30

36,1

13,17

31,6

13,01

30,0

12,79

28,3

11,61

22,4

9,12

14,1

7,59

10,0

0,00

0,0

γ(d)

d

13,30

41,2

13,30

36,1

13,17

31,6

13,01

30,0

12,79

28,3

11,61

22,4

9,12

14,1

7,59

10,0

0,00

0,0

γ(d)

d

α

λ

λ...

λ

λ

λ

1

C

C

C

C

C

0

1

1

1

1

1

1

C

...

C

C

C

1

...

...

...

...

...

1

C

...

C

C

C

1

C

...

C

C

C

1

C

...

C

C

C

n

3

2

1

0n

0...

03

02

01

1

nn

n3

n2

n1

3n

33

32

31

2n

23

22

21

1n

13

12

11

Covarianzas entre los testigos

Covarianzas entre testigos e inmueble - problema](https://image.slidesharecdn.com/tasacinymercado-231001164143-9e5073b6/85/Tasacion-y-Mercado-pdf-288-320.jpg)