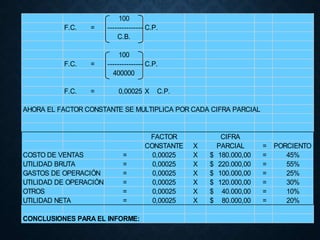

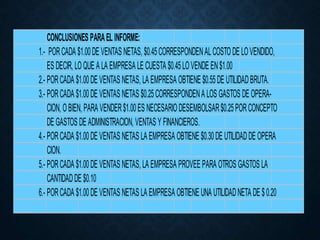

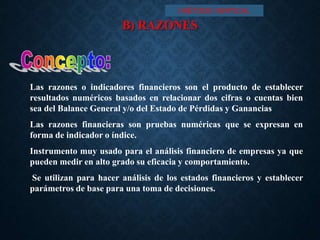

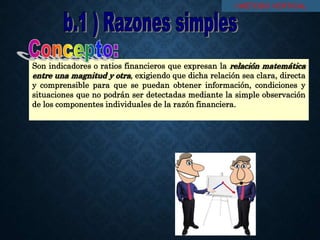

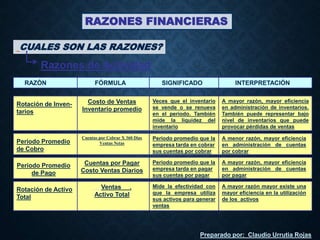

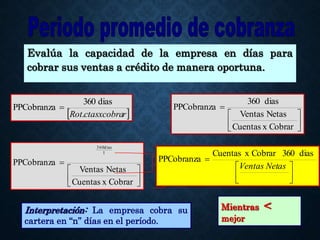

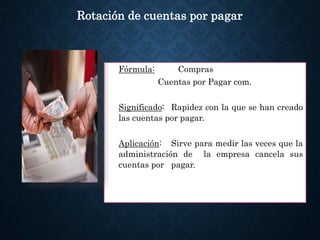

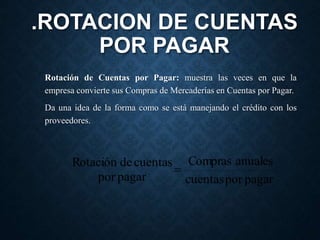

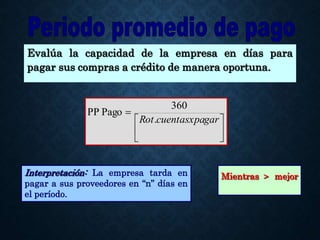

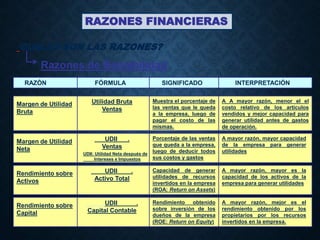

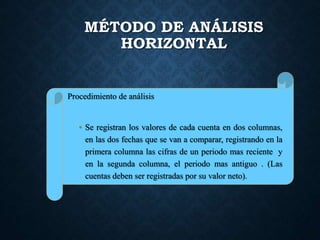

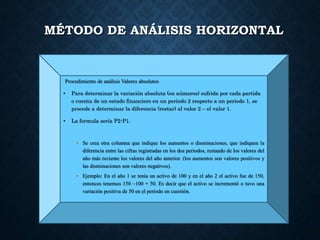

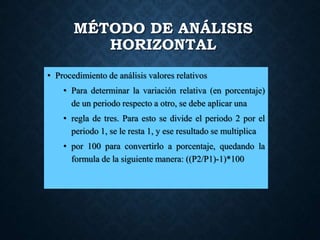

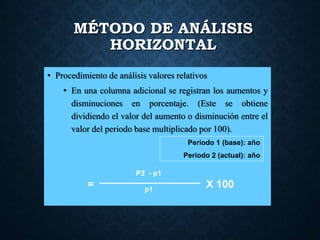

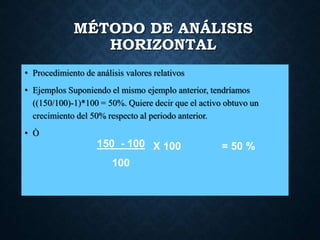

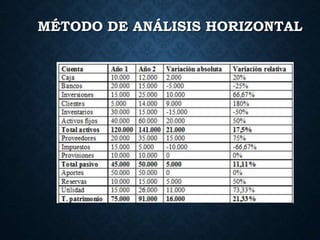

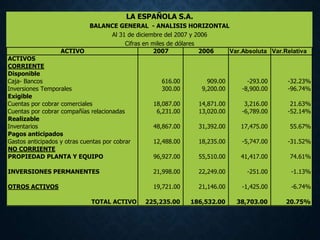

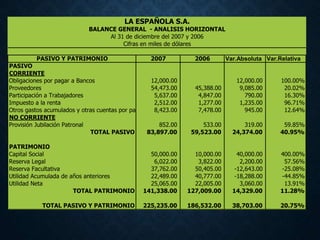

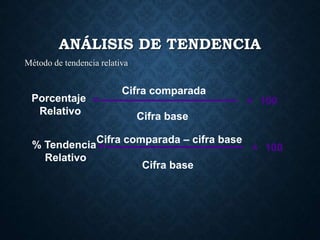

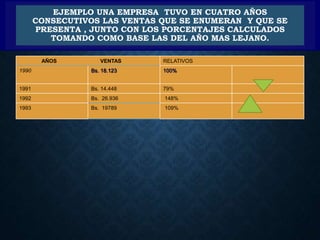

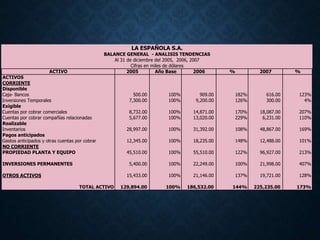

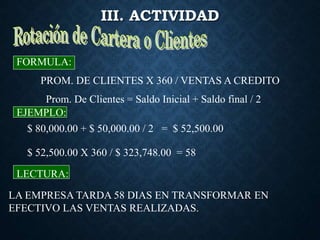

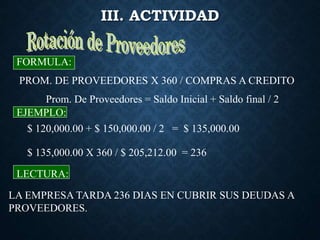

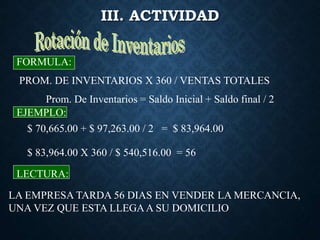

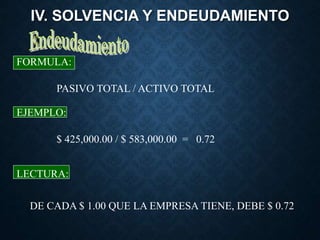

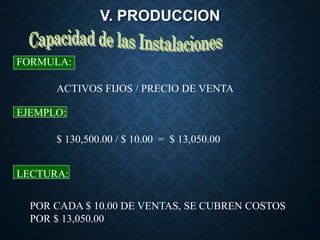

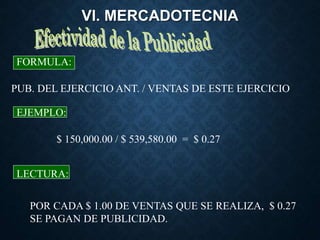

El documento describe los objetivos del análisis e interpretación de estados financieros, destacando su importancia para la toma de decisiones empresariales y la identificación de métodos y técnicas de análisis. Se detallan actividades prácticas como el cálculo de razones financieras y la elaboración de recomendaciones para mejorar el rendimiento de la empresa. Además, se enumera el proceso de análisis financiero, incluyendo la recolección de datos y la evaluación de resultados, enfatizando la necesidad de interpretar correctamente los números para generar soluciones efectivas.