Descargar para leer sin conexión

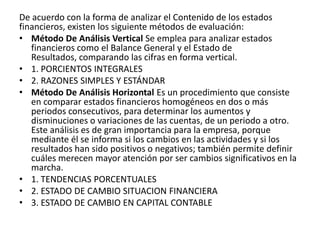

Este documento presenta una introducción al análisis e interpretación de la información financiera. Explica que el análisis financiero implica seleccionar, relacionar y evaluar la información más relevante de los estados financieros para tomar decisiones. Luego, describe los objetivos del análisis financiero como ayudar a predecir el futuro desempeño de un negocio. Finalmente, resume los principales métodos de análisis financiero, incluidos el análisis vertical, razonas simples, análisis horizontal y tendencias porcent