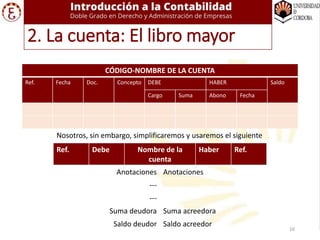

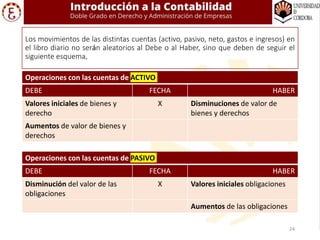

El documento resume los conceptos básicos de la contabilidad, incluyendo los hechos contables, las cuentas, el sistema de partida doble, el registro de operaciones en los libros diario y mayor, y los tipos de cuentas y sus movimientos. Explica que cada operación empresarial genera un hecho contable que se registra mediante asientos contables en el libro diario usando cuentas, y que estos movimientos se transfieren al libro mayor.