1) La contabilidad se basa en el sistema de partida doble, donde cada transacción afecta a dos o más cuentas. Es importante conocer las cuentas y cómo se clasifican y afectan para procesar adecuadamente la información económica de los negocios.

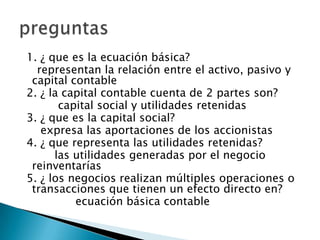

2) Las transacciones de los negocios afectan directamente los componentes de la ecuación contable básica, que representa la relación entre el activo, pasivo y capital de una empresa.

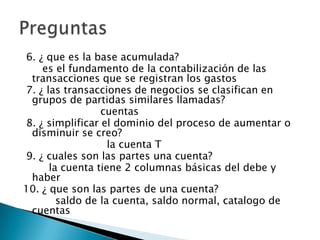

3) Es necesario conocer conceptos contables como partidas, cuentas