Descargar para leer sin conexión

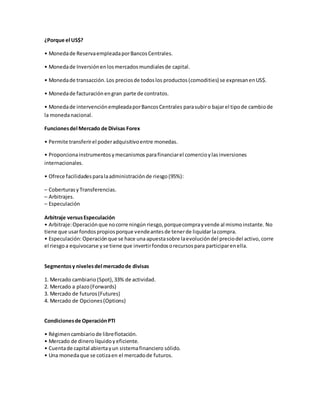

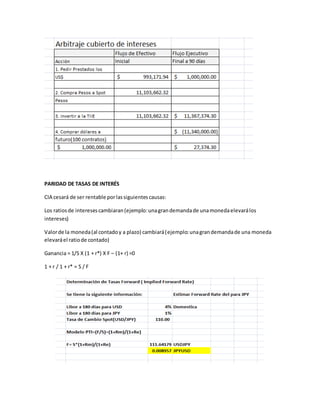

Este documento describe el mercado Forex y las paridades financieras internacionales. 1) El mercado Forex es el mercado de divisas más grande del mundo con un volumen diario de 3 billones de dólares. 2) Las compañías multinacionales participan en el mercado Forex para facilitar transacciones entre subsidiarias y clientes en diferentes países. 3) La paridad de tasas de interés establece que los tipos de cambio a futuro dependen de las diferencias en las tasas de interés entre dos monedas y las expectativas sobre el valor futuro de las mon