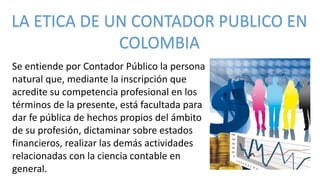

El documento describe los principios éticos que deben seguir los contadores públicos en Colombia. Indica que los contadores deben velar por los intereses económicos de la comunidad y la sociedad en general, y no solo de las empresas a las que sirven. Explica que los contadores deben regirse por un código de ética que incluye principios como la integridad, objetividad, independencia, responsabilidad, confidencialidad, observancia de las normas, competencia y actualización continua, difusión de la profesión y conducta ética. Concluye que

![Marco legal de_las_organizaciones[1]](https://cdn.slidesharecdn.com/ss_thumbnails/marcolegaldelasorganizaciones1-140218153129-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)

![CER[1].APP from SIEMENS2](https://cdn.slidesharecdn.com/ss_thumbnails/8752bdb6-2d75-444c-a2ff-6d5dd3ef0841-151226125446-thumbnail.jpg?width=640&height=640&fit=bounds)