Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Destacado

Destacado (12)

Similar a Caracteristicas

Similar a Caracteristicas (20)

Más de soyPerengano

Más de soyPerengano (18)

Caracteristicas

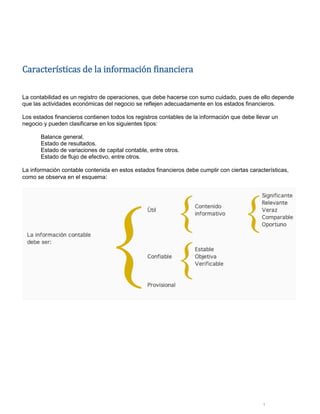

- 1. Características de la información financiera La contabilidad es un registro de operaciones, que debe hacerse con sumo cuidado, pues de ello depende que las actividades económicas del negocio se reflejen adecuadamente en los estados financieros. Los estados financieros contienen todos los registros contables de la información que debe llevar un negocio y pueden clasificarse en los siguientes tipos: Balance general. Estado de resultados. Estado de variaciones de capital contable, entre otros. Estado de flujo de efectivo, entre otros. La información contable contenida en estos estados financieros debe cumplir con ciertas características, como se observa en el esquema: 1