Recomendados

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Similar a Como se clasifican los libros contables

Similar a Como se clasifican los libros contables (20)

Más de soyPerengano

Más de soyPerengano (19)

Como se clasifican los libros contables

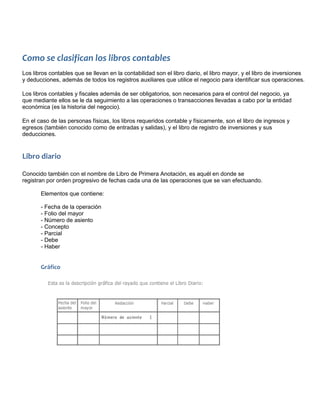

- 1. Como se clasifican los libros contables Los libros contables que se llevan en la contabilidad son el libro diario, el libro mayor, y el libro de inversiones y deducciones, además de todos los registros auxiliares que utilice el negocio para identificar sus operaciones. Los libros contables y fiscales además de ser obligatorios, son necesarios para el control del negocio, ya que mediante ellos se le da seguimiento a las operaciones o transacciones llevadas a cabo por la entidad económica (es la historia del negocio). En el caso de las personas físicas, los libros requeridos contable y físicamente, son el libro de ingresos y egresos (también conocido como de entradas y salidas), y el libro de registro de inversiones y sus deducciones. Libro diario Conocido también con el nombre de Libro de Primera Anotación, es aquél en donde se registran por orden progresivo de fechas cada una de las operaciones que se van efectuando. Elementos que contiene: - Fecha de la operación - Folio del mayor - Número de asiento - Concepto - Parcial - Debe - Haber Gráfico

- 2. Ejemplo Libro Mayor Es aquél en donde se abre una cuenta especial para cada concepto de activo, pasivo y capital. Enseguida se muestra un ejemplo de un registro en un libro mayor. Elementos que contiene: - Nombre de la cuenta al centro de las dos hojas tabulares. - Hoja izquierda tabular que se denomina debe. - Hoja derecha tabular que se denomina haber. - Fecha del asiento de diario en cada hoja tabular. - Número de asiento de diario en cada hoja tabular. - Concepto o contracuenta en cada hoja tabular. - Columna para folio de la contracuenta. - Columna para el importe de los CARGOS, en la hoja izquierda. - Columna para el importe de los CREDITOS, en la hoja derecha. Gráfico

- 3. Ejemplo Descripción del proceso de los libros contables:

- 4. Antes de hacer el pase al libro de inventarios y balances, debes elaborar la balanza de comprobación y la hoja de trabajo, donde se determinan los valores finales del balance general o estado de situación financiera y el estado de resultado o pérdidas y ganancias. Otros libros contables que debe llevar el negocio son: Libros auxiliares Los libros que se llevan para registrar en forma analítica las operaciones. Libro de Antes de hacer el pase a este libro, elabora la balanza de comprobación y la hoja de inventarios y trabajo, donde se determinan los valores finales del balance general o estado de Balances situación financiera y el estado de resultado o pérdidas y ganancias. Por disposiciones legales, además de los libros contables, la empresa debe llevar otro tipo de libros, llamados Libros Sociales, como los siguientes: Libro de Actas de la Asamblea de Accionistas Libro de Actas del Consejo de Administración Libro para el Control de las Acciones del Negocio Libro para el Registro de Utilidades o Pérdidas del Negocio Estos Libros no los revisarás en este curso, sin embargo tú puedes buscar información al respecto en la bibliografía del curso. Como se señala anteriormente, antes de hacer el pase al Libro de inventarios y Balances, debemos de elaborar la Balanza de Comprobación, la cual desarrollaremos en los temas subsecuentes. A continuación se te presentan las descripciones de tres documentos que son utilizados en la práctica contable para

- 5. registrar las operaciones de un periodo de manera detallada, los cuales también forman parte de los libros contables: Balanza de Este documento se elabora con el objeto de comprobar si todos los cargos y abonos comprobación de los asientos del diario han sido registrados en las cuentas del mayor, respetando la partida doble. Balanza de Es el documento contable que refleja el saldo actualizado de las cuentas, comprobación mediante el apropiado registro de los asientos de ajuste. ajustada Balance Es el documento contable que muestra los aumentos o disminuciones que han comparativo tenido el activo, el pasivo y el capital por las operaciones efectuadas durante el ejercicio. Balanza de Comprobación En este documento se asientan todos los movimientos de cargo y abono que se hayan registrado en cada una de las cuentas durante un periodo determinado y se respeta un orden, según su naturaleza: primero las de activo, enseguida las de pasivo, después las de capital y finalmente las de resultados. Este registro tiene como fin comprobar la ley de la partida doble (“a todo cargo, corresponde un abono”). Este documento es la parte inicial de lo que se conoce como hoja de trabajo. En el siguiente ejemplo puedes ver el uso que se le da a cada una de las columnas (se trabaja con 4 de ellas). En ellas, se registran los “totales” de los movimientos que sufrieron cada una de las cuentas en un periodo determinado, así como los saldos que arrojan, (cuyos datos los tomas de las T’s de mayor). La balanza de comprobación debe contener los siguientes elementos, que puedes observar en el ejemplo que verás a continuación:

- 6. 1. Nombre del negocio. 2. Nombre del documento contable, “Balanza de comprobación”. 3. Indicación de la fecha a que El Cosaco, S.A. (1) corresponde la Balanza de comprobación (2) al 31 de diciembre de 2000 (3) información (4) (5) Movimientos (6) Saldos (7) presentada. Folio Cuenta Deudor Acreedor Deudores Acreedores 1 Caja $ 25,000 $ 18,000 $ 7,000 4. Folio del mayor de 10 Clientes 108,000 35,150 72,850 cada cuenta. 12 Deudores diversos 1,300 150 1,150 15 Mercancías 420,000 235,000 185,000 5. Nombre de las 20 Terrenos 40,000 40,000 cuentas. 200 Proveedores 45,000 120,000 $ 75,000 210 Acreedores. Diver. 12,000 45,000 33,000 6. Movimiento deudor y 300 Capital social 198,000 198,000 acreedor de las 500 Ventas 250,000 250,000 cuentas. 510 Costo de ventas 195,000 195,000 530 Gastos de Admón. 55,000 0 55,000 0 7. Saldo neto deudor o Sumas iguales (8) $901,300.00 $901,300.00 $556,000.00 $556,000.00 acreedor, según corresponda en cada cuenta. 8. Sumas iguales de los movimientos y de los saldos. Ejemplo El Cosaco, S.A. (1) Balanza de comprobación (2) al 31 de diciembre de 2000 (3) (4) (5) Movimientos (6) Saldos (7) Folio Cuenta Deudor Acreedor Deudores Acreedores

- 7. 1 Caja $ 25,000 $ 18,000 $ 7,000 10 Clientes 108,000 35,150 72,850 12 Deudores diversos 1,300 150 1,150 15 Mercancías 420,000 235,000 185,000 20 Terrenos 40,000 40,000 200 Proveedores 45,000 120,000 $ 75,000 210 Acreedores. Diver. 12,000 45,000 33,000 300 Capital social 198,000 198,000 500 Ventas 250,000 250,000 510 Costo de ventas 195,000 195,000 530 Gastos de Admón. 55,000 0 55,000 0 Sumas iguales (8) $901,300.00 $901,300.00 $556,000.00 $556,000.00 Guajardo G.( 2008) “Contabilidad Financiera”. México: Mc Graw Hill, 5ª. edición