Recomendados

Más contenido relacionado

La actualidad más candente

Similar a Contabilidad Gubernamental - PLAN UNICO DE CUENTAS

Similar a Contabilidad Gubernamental - PLAN UNICO DE CUENTAS (20)

Último

Último (20)

Contabilidad Gubernamental - PLAN UNICO DE CUENTAS

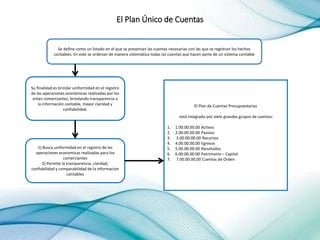

- 1. El Plan Único de Cuentas Se define como un listado en el que se presentan las cuentas necesarias con las que se registran los hechos contables. En este se ordenan de manera sistemática todas las cuentas que hacen parte de un sistema contable Su finalidad es brindar uniformidad en el registro de las operaciones económicas realizadas por los entes comerciantes, brindando transparencia a la información contable, mayor claridad y confiabilidad. 1) Busca uniformidad en el registro de las operaciones economicas realizadas para los comerciantes 2) Permite la transparencia, claridad, confiabilidad y comparabilidad de la informacion contables El Plan de Cuentas Presupuestarias está integrado por siete grandes grupos de cuentas: 1. 1.00.00.00.00 Activos 2. 2.00.00.00.00 Pasivos 3. 3.00.00.00.00 Recursos 4. 4.00.00.00.00 Egresos 5. 5.00.00.00.00 Resultados 6. 6.00.00.00.00 Patrimonio – Capital 7. 7.00.00.00.00 Cuentas de Orden

- 2. Principales aspectos de la Reforma de la Ley Orgánica de Administración 16 reformas anteriores que han modificado la Ley Orgánica de Administración Financiera del Sector Público (LOAFSP), con los que se han venido eliminando los sanos principios internacionales del manejo de las finanzas públicas, aumentando la discrecionalidad en la política fiscal y el elevando el sesgo deficitario de las finanzas públicas. Esta Ley tiene por objeto regular la administración financiera, el sistema de control interno del sector público, y los aspectos referidos a la coordinación macroeconómica, al Fondo de Estabilización Macroeconómica y al Fondo de Ahorro Intergeneracional