Políticas contables, cambios y aplicación retroactiva

•Descargar como PPTX, PDF•

0 recomendaciones•69 vistas

Este documento proporciona una guía sobre la selección y aplicación de políticas contables para la preparación de estados financieros. Describe cómo una entidad debe seleccionar y aplicar sus políticas de manera uniforme, a menos que se permita específicamente lo contrario. También cubre los cambios en las estimaciones contables, correcciones de errores, y cuando sería apropiado cambiar una política contable.

Recomendados

Más contenido relacionado

Destacado

Destacado (13)

Similar a Políticas contables, cambios y aplicación retroactiva

Similar a Políticas contables, cambios y aplicación retroactiva (20)

Último

Último (20)

Políticas contables, cambios y aplicación retroactiva

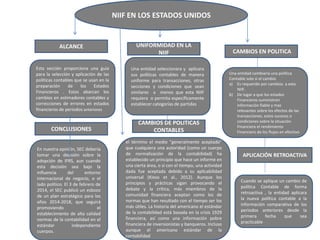

- 1. Esta sección proporciona una guía para la selección y aplicación de las políticas contables que se usan en la preparación de los Estados Financieros . Estos abarcan los cambios en estimadores contables y correcciones de errores en estados financieros de periodos anteriores NIIF EN LOS ESTADOS UNIDOS Una entidad seleccionara y aplicara sus políticas contables de manera uniforme para transacciones, otras secciones y condiciones que sean similares a menos que esta NIIF requiera o permita específicamente establecer categorías de partidas UNIFORMIDAD EN LA NIIF Una entidad cambiaria una política Contable solo si el cambio a) Es requerido por cambios a esta NIIF. b) De lugar a que los estados Financieros suministren información fiable y mas relevantes sobre los efectos de las transacciones, estos sucesos o condiciones sobre la situación Financiera el rendimiento Financiero de los flujos en efectivo Cuando se aplique un cambio de política Contable de forma retroactiva , la entidad aplicara la nueva política contable a la información comparativa de los periodos anteriores desde la primera fecha que sea practicable CAMBIOS EN POLITICA ALCANCE APLICACIÓN RETROACTIVA CONCLUSIONES CAMBIOS DE POLITICAS CONTABLES En nuestra opinión, SEC debería tomar una decisión sobre la adopción de IFRS, aun cuando esta decisión sea bajo la influencia del entorno internacional de negocio, o el lado político. El 3 de febrero de 2014, el SEC publicó un esbozo de un plan estratégico para los años 2014-2018, que seguirá promoviendo el establecimiento de alta calidad normas de la contabilidad en el estándar independiente cuerpos. el término el medio "generalmente aceptado" que cualquiera una autoridad (como un cuerpo de normalización de la contabilidad) ha establecido un principio que hace un informe en una cierta área, o si con el tiempo, una actividad dada fue aceptada debido a su aplicabilidad universal (Kieso et al., 2012). Aunque los principios y prácticas sigan provocando el debate y la crítica, más miembros de la comunidad financiera aceptan como los de normas que han resultado con el tiempo ser los más útiles. La historia del americano el estándar de la contabilidad está basada en la crisis 1929 financiera, así como una información pobre financiera de inversionistas y banqueros. Incluso aunque el americano estándar de la contabilidad