Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (19)

Similar a Guia 15

Similar a Guia 15 (20)

Más de wendyliberi

Último

Último (20)

Guia 15

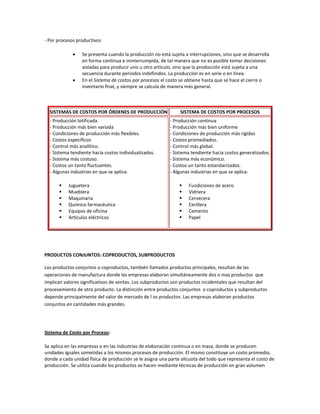

- 1. - Por procesos productivos Se presenta cuando la producción no está sujeta a interrupciones, sino que se desarrolla en forma continua e ininterrumpida, de tal manera que no es posible tomar decisiones aisladas para producir uno u otro artículo, sino que la producción está sujeta a una secuencia durante periodos indefinidos. La producción es en serie o en línea. En el Sistema de costos por procesos el costo se obtiene hasta que se hace el cierre o inventario final, y siempre se calcula de manera más general. SISTEMAS DE COSTOS POR ÓRDENES DE PRODUCCIÓN SISTEMA DE COSTOS POR PROCESOS - Producción lotificada. - Producción continua - Producción más bien variada - Producción más bien uniforme - Condiciones de producción más flexibles. - Condiciones de producción más rígidas - Costos específicos - Costos promediados. - Control más analítico. - Control más global. - Sistema tendiente hacia costos individualizados. - Sistema tendiente hacia costos generalizados. - Sistema más costoso. - Sistema más económico. - Costos un tanto fluctuantes. - Costos un tanto estandarizados. - Algunas industrias en que se aplica: - Algunas industrias en que se aplica: Juguetera Fundiciones de acero Mueblera Vidriera Maquinaria Cervecera Químico farmacéutica Cerillera Equipos de oficina Cemento Artículos eléctricos Papel PRODUCTOS CONJUNTOS: COPRODUCTOS, SUBPRODUCTOS Los productos conjuntos o coproductos, también llamados productos principales, resultan de las operaciones de manufactura donde las empresas elaboran simultáneamente dos o mas productos que implican valores significativos de ventas. Los subproductos son productos incidentales que resultan del procesamiento de otro producto. La distinción entre productos conjuntos o coproductos y subproductos depende principalmente del valor de mercado de l os productos. Las empresas elaboran productos conjuntos en cantidades más grandes. Sistema de Costo por Proceso: Se aplica en las empresas o en las industrias de elaboración continua o en masa, donde se producen unidades iguales sometidas a los mismos procesos de producción. El mismo constituye un costo promedio, donde a cada unidad física de producción se le asigna una parte alícuota del todo que representa el costo de producción. Se utiliza cuando los productos se hacen mediante técnicas de producción en gran volumen

- 2. (procesamiento continuo). El costeo por procesos es adecuado cuando se producen artículos homogéneos en gran volumen así como en las refinerías de petróleo, en una fábrica de azúcar o en una fabrica de acero. Bajo un sistema de costo por proceso, los tres elementos básicos del costo de un producto (materiales directo, mano de obra directa y costos indirectos de fabricación) se acumulan de acuerdo con los departamentos o centros de costos. COMPONENTES DEL COSTO TOTAL Componentes del costo total: - Costo de producción - Costo de distribución - Costo administrativo - Costo financiero - Otros gastos Costo de Producción Son los costos que se generan en el proceso de transformar las materias primas en productos terminados. Son tres los elementos esenciales que integran el costo de producción: 1) Materia prima Son los materiales que serán sometidos a operaciones de transformación o manufactura para su cambio físico y/o químico, antes de que puedan venderse como productos terminados. Se divide en: a) Materia Prima Directa Son todos los materiales sujetos a transformación, que se pueden identificar o cuantificar plenamente con los productos terminados b) Materia Prima Indirecta Son todos los materiales sujetos a transformación, que no se pueden identificar o cuantificar plenamente con los productos terminados. 2) Mano de obra Es el esfuerzo humano que interviene en el proceso de transformar las materias primas en productos terminados. Se divide en: a) Mano de Obra Directa

- 3. Son los salarios, prestaciones y obligaciones que den lugar de todos los trabajadores de la fábrica, cuya actividad se puede identificar o cuantificar plenamente con los productos terminados. b) Mano de Obra Indirecta Son los salarios, prestaciones y obligaciones que den lugar de todos los trabajadores y empleados de la fabrica, cuya actividad no se puede identificar o cuantificar plenamente con los productos terminados 3) Cargos indirectos Intervienen en la transformación de los productos pero no se identifican o cuantifican plenamente con la elaboración de partidas específicas de producción. Conocidos los elementos del costo de producción es posible determinar otros conceptos de costo: Costo primo = materia prima + mano de obra directa Costo de transformación = mano de obra directa + costos indirectos Costo de producción = costo primo + gastos indirectos Gastos de operación = gastos de distribución + gastos de administración + gastos de financiamiento Costo total = costo de producción + gastos de operación Precio de venta = costo total + % de utilidad desead Otros Gastos: Gastos indirectos = (mano de obra indirecta + material indirecto) / periodo Gastos de operación por orden de producción = gastos de operación del periodo / unidad de tiempo Ejemplo: En la empresa Maquiladora de Camisas S.A. se controlan las operaciones por órdenes de producción, y se tienen los siguientes datos para el ejercicio de 2001: Total de mano de obra indirecta empleada en el ejercicio $155,000.00 Total de material indirecto utilizado en el periodo $72,325.00 Total de gastos de operación del año $37,980.00 En la orden de producción número 345, cuya elaboración se realizó como producción única del mes de junio, se registran los siguientes datos: Material directo $895,000.00 Mano de obra directa $365,000.00 Calcule el costo primo, el costo total de la orden de producción y el precio de venta a una utilidad deseada del 15%.

- 4. Solución Costo primo = materia prima directa + mano de obra directa = $895,000 + $365,000 = $ 1,260, 000 Gastos indirectos de la orden = (mano de obra + material) indirectos / periodo = ($155,000+ $ 72,325) /12 = $ 227,325 / 12 = $ 18,943.75 Costo de producción de la orden = costo primo + gastos indirectos de la orden = $1,260,000 + $ 18,943.75 = $ 1,278,943.75 Gastos de operación de la orden = gastos del periodo / unidad de tiempo = $ 37,980 / 12 = $ 3,165 Costo total de la orden = costo de producción de la orden + gastos de operación del periodo = $ 1,278,943.75 + $ 3,165 = $ 1,282,108.75 Precio de venta de la orden = costo total de la orden + % de utilidad deseado = $ 1,282,108.75 + 15% = $ 1,282,108.75 + $ 192,316.30 = $ 1,474,425.05 Por su incorporación al producto. Directos: Son aquellos que son identificables con unidades específicas de producción o servicio dado. Indirectos: Son aquellos que no son identificables con el producto o servicio y que se relacionan con él de forma indirecta. Estos costos indirectos forman parte del término Costo Indirecto de Fabricación, que son los costos que se usan para acumular los materiales indirectos, la mano de obra indirecta y todos los otros costos indirectos de manufactura que no se pueden identificar directamente con los productos específicos, ejemplo de costos indirectos de fabricación además de los materiales indirectos y la mano de obra indirecta se encuentran: arrendamiento de almacenes, oficinas, autos, energía, depreciación de los equipos de fábrica, y otros. Por tanto se puede definir el costo de un producto y/o servicio como la suma de los materiales directos, la mano de obra directa y los costos indirectos de fabricación.

- 5. Para su mejor comprensión se muestra el siguiente esquema: Fuente: Elaboración Propia. De acuerdo al período en que se van a cargar a los ingresos. Costo del producto: Son los costos directa e indirectamente identificables con el producto. Son los materiales directos, la mano de obra directa y los costos indirectos de fabricación. Estos costos no proveen ningún beneficio hasta tanto el producto se venda y por lo tanto se inventarían hasta la terminación del producto. Cuando se venden los productos, los costos totales del producto se registran como un gasto. A este gasto se le denomina costo de los artículos vendidos que se enfrentan con los ingresos del período en el cual se vendieron los productos. Costo del período: Son los costos que no están directa ni indirectamente relacionados con el producto y que por lo tanto, no se inventarían. Los costos del período se cancelan inmediatamente, dado que no se puede determinar ninguna relación entre el costo y el ingreso. Por su relación con el nivel de actividad. Variables: Son aquellos que sufren cambios en su magnitud total en proporción al volumen de producción y permanecen constantes en su magnitud unitaria. Fijos: Son aquellos que permanecen inalterables en su magnitud total, independientemente del aumento o disminución de los volúmenes de producción y varían inversamente proporcional a los volúmenes de producción en su magnitud unitaria. Mixtos: Estos costos contienen una porción fija y una porción variable, a lo largo de varios rangos relevantes de operación Por su relación al momento del cálculo. Real: Es calculado a partir de los consumos reales en el proceso productivo durante un período de tiempo. Predeterminado: Es calculado a partir de los consumos predeterminados, a un precio determinado para un período futuro.

- 6. Materiales Son los materiales los principales bienes que se usan en la producción y que se transforman en artículos terminados. Estos materiales se pueden dividir en materiales directos e indirectos. Los materiales directos son todos aquellos elementos físicos que sean imprescindibles consumir durante el proceso de elaboración de un producto o servicio, y representan el principal costo de la materia prima en el proceso de manufactura. Charles Horngren, en su cuarta edición, define los materiales directos como: “…toda aquella materia prima que físicamente puede ser observada como formando parte íntegramente del producto terminado y que su cantidad en el producto puede ser determinada mediante una forma que sea factible económicamente”. Los materiales indirectos son todos los que no están asociados directamente con el producto o servicio terminado. Charles Horngren, en su cuarta edición, define los materiales indirectos como: “…los costos de determinar la cantidad exacta que de estos materiales tiene el producto terminado, para así calcular más exactamente el costo del producto, no se justifican en términos de los beneficios a obtenerse”. Mano de Obra La mano de obra se define como el esfuerzo físico o mental gastado en la fabricación de un producto o servicio. Su costo se puede dividir en mano de obra directa y mano de obra indirecta. Charles Hongren, en su cuarta edición plantea: “la mano de obra directa se define como la mano de obra que está directamente involucrada en la producción de un artículo terminado, la cual puede ser fácilmente rastreada en el producto y representa un costo de mano de obra importante en su producción”. La mano de obra indirecta es la que no se vincula directamente en el proceso productivo. Charles Hongren, en su cuarta edición, plantea: “…no es fácilmente rastreada en el producto y se considera que no se justifica determinar el costo de la mano de obra en relación con el producto. Mano de Obra Directa: Es aquella directamente involucrada en la fabricación de un producto terminado que puede asociarse con este con facilidad y que tiene gran costo en la elaboración. (MOD) ∙ Mano de Obra Indirecta: Es aquella que no tiene un costo significativo en el momento de la producción del producto. (MOI) Producción Equivalente Producción Equivalente. Como los elementos no se incorporan de la misma forma a los procesos, sino que lo hacen en distintos tiempos

- 7. y cantidades, surge una dificultad para el cálculo del costo unitario, que se supera con el concepto de producción equivalente. La producción equivalente es el número de artículos que se terminarían si todos los costos o esfuerzos del período se aplicaran exclusivamente a terminar unidades. Dicho en otros términos: la medición del trabajo realizado en un departamento en base a productos totalmente finalizados. Se calcula estableciendo el grado de avance o de terminación de la producción en proceso, sea tanto inicial como final. El cálculo del grado de terminación o de avance es competencia del ingeniero de fábrica, no es tarea del administrador ni de contadores. La valuación de los inventarios de las cuentas de proceso se efectúa utilizando el concepto de producción equivalente. Producto Cualquier bien o servicio que la empresa ofrece a la venta. Ejemplos: servicios odontológicos, médicos, seguros, préstamos bancarios, componentes para automóviles, servicios de consultoría, producción y distribución de gasolina, películas, juegos de hockey, libros, etc. Cualquier otro bien o servicio generador de ingresos. Subproducto Son productos incidentales que resultan de un proceso conjunto, son vendibles pero sus valores de ventas de forma aislada no serian suficiente para que la administración adoptara la adopción de un proceso conjunto Coproductos Son los productos principales de un proceso conjunto, cada coproducto tiene una forma individual una capacidad sustancial para la generación de ingresos, son la causa principal por la que la administración emprende el proceso de producción que lo origina.