Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Similar a Producción de valor y factores clave de los costos empresariales

Similar a Producción de valor y factores clave de los costos empresariales (20)

Producción de valor y factores clave de los costos empresariales

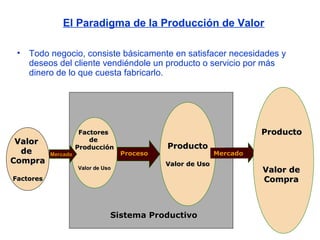

- 1. El Paradigma de la Producción de Valor • Todo negocio, consiste básicamente en satisfacer necesidades y deseos del cliente vendiéndole un producto o servicio por más dinero de lo que cuesta fabricarlo. Factores Producto Valor de Producción Producto de Mercado Proceso Mercado Compra Valor de Uso Valor de Uso Valor de Factores Compra Sistema Productivo

- 2. El Paradigma de la Producción de Valor • Uno de los fines de la empresa y el empresario es la generación de valor al ambiente económico y social. • Porter afirma que los empresarios buscan un valor en el desarrollo de sus actividades. • Existe un sistema del valor porque el empresario produce valor para si mismo y para todos los que entran en relación con su empresa. • En resumidas cuentas el empresario: – Compra valores en el mercado. – Ingresar a su empresa tiene un valor de uso – Estas sufren un proceso de transformación, en donde se le aumenta el valor – Sale al mercado con un nuevo valor de compra

- 3. El Paradigma de la Producción de Valor Podemos concluir que el paradigma de la generación del valor tiene que ver con los aspectos económicos y de beneficios, pero por otro lado incluye aspectos subjetivos, que se refiere a la parte humana y a su entorno social.

- 4. COSTOS La ventaja que se obtiene con la generación de valor, se refleja en el precio, mientras más valor represente para el cliente, estará dispuesto a pagar más por el producto. Esta ventaja en el precio se utilizará para cubrir los costos de producción y para obtener una utilidad o beneficio.

- 5. COSTOS La mayoría de los empresarios, principalmente de pequeñas empresas definen sus precios de venta a partir de los precios de sus competidores, sin saber si con esos precios alcanzan a cubrir los costos de sus empresas. La consecuencia inmediata es que los negocios no prosperan.

- 6. COSTOS Conocer los costos de la empresa es un elemento clave de la correcta gestión empresarial, para que el esfuerzo y la energía que se invierte en la empresa den los frutos esperados.

- 7. COSTOS El cálculo de costo es uno de los instrumentos más importantes para la toma de decisiones, la planificación, la determinación de los precios y para el control de la empresa. Que son los costos? Sacrificio o esfuerzo económico que se debe realizar para lograr un objetivo. Es el gasto económico que representa la fabricación de un producto o la prestación de un servicio.

- 8. CLASIFICACIÓN DE COSTOS 1. Por su Función. - De Producción. - De Comercialización. - De Administración. - De Financiación. 2. Por su grado de Variabilidad. - Costos Fijos. - Costos Variables. 3. Por su Asignación. - Costos Directos. - Costos Indirectos. 4. Por su Comportamiento. - Costo Variable Unitario. - Costo Variable Total. - Costo Fijo Total. - Costo Fijo Unitario. - Costo Total.

- 9. CLASIFICACIÓN DE COSTOS 1. Por su Función: Administración Producción Comercialización Personal Administrativo Transporte. Agua, luz, teléfono. Alquiler de Oficina. Materia Prima Depreciación de equipos. Financiamiento Almacenamiento. Intereses por Personal técnico. Personal de ventas. Préstamos Envase y Embalaje. Transporte. Comisiones y Gastos Publicidad. Bancarios Servicio Post-Venta. Transacciones Financieras.

- 10. CLASIFICACIÓN DE COSTOS 2. Por su grado de variabilidad Costos Fijos Son aquellos costos cuyo importe permanece constante, independiente del nivel de actividad de la empresa. Se pueden identificar y llamar como costos de "mantener la empresa abierta", se realice o no la producción, se venda o no la mercadería o servicio, dichos costos igual deben ser solventados por la empresa. No está relacionado con el proceso productivo. Costo Variable Es el costo que se asigna directamente a cada unidad de producción. Comprende la unidad de cada materia prima o materiales utilizados para fabricar una unidad de producto terminado, así como la unidad de mano de obra directa, la unidad de envases y embalajes, la unidad de comisión por ventas. Varía en función de la cantidad producida.

- 11. CLASIFICACIÓN DE COSTOS 3. Por su comportamiento. C.Variable Unitario C.Varible Total C.Fijo Total Comprende la unidad de cada materia prima o Es el costo que resulta de multiplicar el materiales utilizados para costo variable unitario por la cantidad de Es la suma de todos los fabricar una unidad de productos fabricados o servicios vendidos Costos Fijos de la empresa. producto terminado, así en un período determinado; sea éste Ej. Maquinaria, Gastos de como la unidad de mano mensual, anual o cualquier otra Agua, Luz, Movilidad, útiles de obra directa, la unidad. periodicidad. Se parte de los valores de oficina. Ej. Para fabricar polos unitarios para llegar a los valores totales. será el costo de metros de tela, hilos, elástico, mano La fórmula del costo variable total es la de obra, etiquetas, bolsas, siguiente: Costo Variable Total = Costo Variable Unitario X Cantidad entre otros. Costo Total C.Fijo Unitario Es la suma del Costo Variable más el Costo Fijo. Se Es el costo Fijo Total entre la expresa en valores unitarios o en valores totales cantidad de productos fabricados. Costo Total Unitario = CVU+CFU Costo Fijo Unitario = Costo Fijo Total / Cantidad Costo Total = CVT+CFT

- 12. PUNTO DE EQUILIBRIO ¿QUÉ ES EL PUNTO DE EQUILIBRIO? Punto de Equilibrio cuando mi empresa no genera ni Ganancias, ni Pérdidas. El punto de equilibrio me dice la cantidad de productos o servicios y el total de ventas necesarias para no perder ni ganar. ¿Como calcular el Punto de Equilibrio de mi Empresa? Punto de Equilibrio = Costo Fijo Total = Cantidades Margen de Ganancia Punto de Equilibrio = Cantidad X Precio de Venta Margen de Ganancia = Precio de Venta – Costo Variable Unitario

- 13. PUNTO DE EQUILIBRIO PRECIO DE VENTA El precio de venta es igual al costo total del producto más la ganancia. Precio de Venta= Costo Total Unitario +Ganancia Ganancia= Precio de Venta – Costo Total Unitario

- 14. DEPRECIACIÓN • La compra de una maquinaria demanda un fuerte desembolso inicial. A través del mecanismo de la depreciación se distribuye el gasto inicial a lo largo del periodo de vida útil del equipo. • Se computará la depreciación a partir del mes en que se inicia su uso para generar renta gravada. • Suspensión de depreciación cuando se suspende la actividad económica.

- 15. Porcentaje Bienes Anual de Depreciación Máximo 1. Ganado de trabajo y reproducción; redes de 25 % pesca 2. Vehículos de transporte terrestre (excepto 20% ferrocarriles); hornos en general 3. Maquinaria y equipo utilizados por las actividades 20% minera, petrolera y de construcción; excepto muebles y enseres y equipo de oficina. 4. Equipo de procesamiento de datos 25% 5. Maquinaria y equipos. 10% 6. Otros bienes del activo fijo. 10% 7. Edificios y construcciones. 3%

- 16. DEPRECIACIÓN DEPRECIACIÓN -Panadería MAQUINARIA Y VALOR (S/.) VIDA ÚTIL DEPRECIACIÓN DEPRECIACCIÓN EQUIPOS (AÑOS) (ANUAL) (MENSUAL) Horno 25,000.00 15.00 1,666.67 138.89 Mezcladora 12,000.00 10.00 1,200.00 100.00 Vitrina 1,000.00 10.00 100.00 8.33 Mesa de madera 800.00 10.00 80.00 6.67

- 17. ESTRUCTURA DE COSTOS COSTO TOTAL (S/.) UNIDAD UNIDADES DE RUBRO VALOR UNITARIO REQUERIDAS MEDIDA. FIJO VARIABLE 1. COSTOS DIRECTOS. MATERIA PRIMA E INSUMOS MANO DE OBRA. 2. COSTOS INDIRECTOS. Gastos Pre-operativos. Gastos Administrativos. Gastos de Venta.

- 18. EJEMPLO DE PRESUPUESTO DE INVERSIÓN PARA PEQUEÑA EMPRESA TEXTIL VALOR UNIDADES COSTO RUBRO UNITARIO REQUERIDAS TOTAL INFRAESTRUCTURA. Construcción de local. Instalación Eléctrica. Instalción de Agua y Desagüe. MAQUINARIA Y EQUIPOS. Desbastadora. Máquina de Coser. Mesa de Corte. HERRAMIENTAS. Tijeras. Martillos para prensar. Placa de pirograbado. MUEBLES Y ENSERES. Mesa de Trabajo. Sillas. Estantes. Escritorios. TOTAL PRESUPUESTO DE INVERSIÓN

- 19. GASTOS PRE-OPERATIVOS GASTOS PRE OPERATIVOS. S/. Licencia de Funcionamiento Gastos de Constitución Legal. Licencia de Avisos Publicitarios. Estatutos. TOTAL 0.00