contabilidad para pymes Curso 2

•Descargar como PPSX, PDF•

1 recomendación•1,432 vistas

dictada en casa de gobierno de san miguel de tucuman

Recomendados

Más contenido relacionado

La actualidad más candente

Similar a contabilidad para pymes Curso 2

Similar a contabilidad para pymes Curso 2 (20)

contabilidad para pymes Curso 2

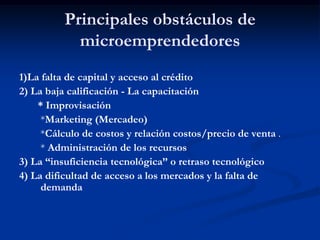

- 1. Principales obstáculos de microemprendedores 1)La falta de capital y acceso al crédito 2) La baja calificación - La capacitación * Improvisación *Marketing (Mercadeo) *Cálculo de costos y relación costos/precio de venta . * Administración de los recursos 3) La “insuficiencia tecnológica” o retraso tecnológico 4) La dificultad de acceso a los mercados y la falta de demanda

- 2. Principales problemas en el proceso productivo 1) En el proceso de adquisición 2) El proceso de producción 3) El proceso de comercialización 4) El proceso de administración

- 3. Definición de costos El costo es el gasto económico que representa la fabricación de un producto o la prestación de un servicio.

- 4. ¿Cómo está formado el costo de un producto/servicio? 1) Precio de la materia prima 2) mano de obra directa empleada en su producción 3) mano de obra indirecta empleada para el funcionamiento de la empresa 4) costo de amortización de la maquinaria

- 5. Materia Prima Definición: Todos aquellos elementos físicos que es imprescindible consumir durante el proceso de elaboración de un producto, de sus accesorios y de su envase y que forman parte del producto terminado

- 6. Mano de Obra Directa Es el trabajo humano aplicado sobre la materia prima para convertir a esta en producto terminado

- 7. Costo Indirecto de Fabricación Definición: Todos los costos relacionados con la producción que no son Materia Prima o Mano de Obra Directa. Conceptos claves: De asignación directa De asignación indirecta Bases de distribución

- 8. Es indispensable el calculo de costos para una correcta gestión Muchos emprendedores determinan el precio de venta de sus productos o servicios en función de los precios de la competencia, sin tener en cuenta si estos cubren sus propios costos. Por esto muchos emprendedores no obtienen la rentabilidad necesaria para su funcionamiento

- 9. Clasificación de costos Según su función: · Costos de producción · Costos de distribución · Costos de financiación · Costos de administración gral. Según la condición objetiva de bienes y servicios adquiridos: · Materia prima · Mano de obra directa · Costos indirectos de fabricación

- 10. Según la forma en que se cargan el producto o servicio: Directos Indirectos Según su variabilidad con respecto al volumen de producción o ventas: Variables Fijos

- 11. Costos Variables Costos Variables. Son aquellos en los que: “el costo total cambia en proporción directa a los cambios en el volumen de producción o venta. Ejemplos: 1) materia prima y mano de obra directa (si cerramos las operaciones el día de mañana, no habrá costos futuros ni de mano de obra ni de materias primas. ) 2) Comisiones sobre ventas Costo Variable total (CV) = Cantidad total de producción (Q)* Costo por unidad de producción (v)

- 12. Características de los costos variables 1) Son proporcionales a una actividad. Los costos variables cambian en proporción a una actividad, más que a un periodo específico. El costo variable no está en función del tiempo. El simple transcurso del tiempo no significa que se incurra en un costo variable. 2) Están relacionados con un nivel relevante. Los costos variables deben estar relacionados con una actividad dentro de un nivel normal o categoría relevante de actividad; fuera de ese nivel puede cambiar el costo variable unitario.

- 13. Costos fijos Son aquellos que en su magnitud permanecen constantes o casi constantes, independientemente de loa cambios en los volúmenes de producción y/o venta. Resultan constantes dentro de un margen determinado de volúmenes de producción o venta. Ejemplos: depreciaciones (método en línea recta), seguros sobre las propiedades, alquileres de locales, sueldos por servicios, etc.

- 14. Características de los costos fijos. Tienden a permanecer igual en total dentro de ciertos márgenes de capacidad, sin que importe el volumen de producción lograda de artículos o servicios. Están en función del tiempo. La cantidad de un costo fijo no cambia básicamente sin un gran cambio y que este sea permanente en la potencia de la empresa, ya sea para producir artículos o para prestar servicios. Estos costos son necesarios para mantener la estructura de la empresa

- 15. COSTOS PARA LA TOMA DE DECISIONES Decidir: Elegir una entre dos o más alternativas Costos erogados: son aquellos que se han pagado, la contraprestación en dinero fue hecha en el pasado. Costos incurridos: Costos comprometidos independientemente que se hayan pagado o no. Costos relevantes: Aquellos que se consideran importantes tanto para Disponer en una inversión como para la toma de decisiones. Costos hundidos: Es aquel que aparece en la misma magnitud en todas las alternativas consideradas.

- 16. Costos diferenciales: Los que asumen magnitudes distintas en cada alternativa. Costos incrementales: La porción distinta de un concepto diferencial de costos. Costo de oportunidad: Es el resultado que se ha dejado de obtener (o se dejará de obtener) por elegir una alternativa en desmedro de otra/s disponible/s.

- 18. Costo Objetivo PRECIO DE VENTA – UTILIDAD = COSTO Precio de Venta no es una variable controlable por el productor sino que esta dado por el mercado Utilizado en mercados con las siguientes características: · Demandas satisfechas · Protección a los clientes · Conocimiento de precios relativos · Participación de competidores

- 22. Energía eléctrica ( parte variable).................. $ ............................

- 23. Servicio de Gas................................................ $ ...........................

- 25. Gastos de Comerciaización …………………. $ ……………………

- 26. TOTAL COSTOS OPERATIVOS …………….. $ ……………………

- 27. DETERMINACIÓN COSTO TOTAL Costo Fijo ……………………..$ ………….. + Costo Variable…….………...$ ………….. = COSTO TOTAL DE PRODUCCIÓN (CTP)..$ …………... + Gastos Operativos………….$ …………... = COSTO TOTAL DE VENTAS (CTV)……..$ …………...

- 28. Ejemplo-Presentación de la Microempresa Nombre de la Empresa: “Abrigar S.H.” La Idea: Chalecos en tela Polar Los objetivos son: Participar en el desarrollo de un microemprendimiento sistemáticamente planificado, ejecutado y evaluado, resolviendo situaciones problemáticas y tomando decisiones en un contexto de realización concreto. Aplicar técnicas de Gestión de la Producción para llevar a cabo el Proyecto Reconocer el trabajo personal como un instrumento socio-cultural, económico y de integración productiva.

- 29. PRESENTACIÓN DEL MICROEMPRESARIO Apellido y Nombres: Fernandez, Jorgelina D.N.I. Nº: 18.987.896 F.N.: 25/04/1969. Domicilio: Raúl B. Díaz 1098 (Sur) . Teléfono: 0264-487987 E-mail: rdiaz@hotmail.com Estudios Cursados: Primarios completos Tiene facilidad para: Costura, bordado y pintura Puntos fuertes: Voluntad para hacer las cosas, facilidad para vender Puntos débiles: Desordenada, le cuesta administrar Función que desempeñará: Encargada de producción y ventas Será responsable de: Fabricación y venta de los productos que se elaboren Colaborará con: la administración

- 32. DETERMINACION DEL COSTO DE PRODUCCION Determinación del Costo Total: Costo Total = Costo Fijo + Costo Variable Costo Total = $ 7,65 + $ 446,67 DETERMINACIÓN DEL COSTO FIJO UNITARIO Costo Fijo Unitario = Costo Fijo Total / Cantidad de Unidades Producidas Costo Fijo Unitario = $ 7,65 / 50

- 33. DETERMINACIÓN DEL COSTO VARIABLE UNITARIO Costo Variable Unitario = Costo Variable Total / Cantidad de Unidades Producidas Costo Variable Unitario = $ 446,67 / 50 DETERMINACIÓN DEL COSTO TOTAL UNITARIO Costo Total Unitario = $ 454,35 / 50 unidades

- 35. Gastos de Publicidad ………………………………. $ 1,90

- 36. Panfletos ……………………………………………… $ 0,90

- 37. Distribución ………………………………………….. $ 1,00 Total Costos de Comercialización ………………. $ 16,70 DETERMINACION DEL COSTO DE ADMINISTRACIÓN Impresión Encuesta……………………………………. $ 1,50 Impresión Doc. Comercial ……………………………. $ 1,80 Diseño e Impresión Logotipo ………………………... $ 1,00 Total Costo de Administración………………………. $ 4,30

- 38. DETERMINACION DEL PRECIO DE VENTA

- 40. ANÁLISIS RAPIDO DE RENTABILIDAD DEL PRODUCTO