Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Destacado

Similar a Contabilidad de industrias de la transformación

Similar a Contabilidad de industrias de la transformación (20)

Contabilidad de industrias de la transformación

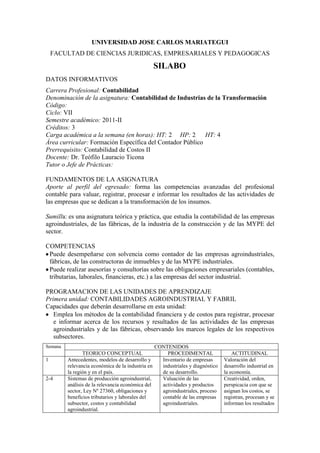

- 1. UNIVERSIDAD JOSE CARLOS MARIATEGUI<br />FACULTAD DE CIENCIAS JURIDICAS, EMPRESARIALES Y PEDAGOGICAS<br />SILABO<br />DATOS INFORMATIVOS<br />Carrera Profesional: Contabilidad<br />Denominación de la asignatura: Contabilidad de Industrias de la Transformación<br />Código: <br />Ciclo: VII<br />Semestre académico: 2011-II <br />Créditos: 3<br />Carga académica a la semana (en horas): HT: 2 HP: 2 HT: 4<br />Área curricular: Formación Específica del Contador Público<br />Prerrequisito: Contabilidad de Costos II<br />Docente: Dr. Teófilo Lauracio Ticona<br />Tutor o Jefe de Prácticas: <br />FUNDAMENTOS DE LA ASIGNATURA<br />Aporte al perfil del egresado: forma las competencias avanzadas del profesional contable para valuar, registrar, procesar e informar los resultados de las actividades de las empresas que se dedican a la transformación de los insumos. <br />Sumilla: es una asignatura teórica y práctica, que estudia la contabilidad de las empresas agroindustriales, de las fábricas, de la industria de la construcción y de las MYPE del sector. <br />COMPETENCIAS<br />Puede desempeñarse con solvencia como contador de las empresas agroindustriales, fábricas, de las constructoras de inmuebles y de las MYPE industriales.<br />Puede realizar asesorías y consultorías sobre las obligaciones empresariales (contables, tributarias, laborales, financieras, etc.) a las empresas del sector industrial. <br />PROGRAMACION DE LAS UNIDADES DE APRENDIZAJE<br />Primera unidad: CONTABILIDADES AGROINDUSTRIAL Y FABRIL<br />Capacidades que deberán desarrollarse en esta unidad:<br />Emplea los métodos de la contabilidad financiera y de costos para registrar, procesar e informar acerca de los recursos y resultados de las actividades de las empresas agroindustriales y de las fábricas, observando los marcos legales de los respectivos subsectores.<br />SemanaCONTENIDOSTEORICO CONCEPTUALPROCEDIMENTALACTITUDINAL1Antecedentes, modelos de desarrollo y relevancia económica de la industria en la región y en el país. Inventario de empresas industriales y diagnóstico de su desarrollo.Valoración del desarrollo industrial en la economía.2-4Sistemas de producción agroindustrial, análisis de la relevancia económica del sector, Ley Nº 27360, obligaciones y beneficios tributarios y laborales del subsector, costos y contabilidad agroindustrial.Valuación de las actividades y productos agroindustriales, proceso contable de las empresas agroindustriales.Creatividad, orden, perspicacia con que se asignan los costos, se registran, procesan y se informan los resultados5-7Sistemas de producción fabril, análisis de la relevancia económica de las fábricas, partes vigentes de la Ley General de Industrias Nº 23407, obligaciones y beneficios tributarios y laborales del subsector, costos y contabilidad de las fábricas.Valuación de las actividades y productos fabriles, proceso contable de las fábricas.Creatividad, orden, perspicacia con que se asignan los costos, se registran, procesan e informan los resultados las actividades agrarias.8Evaluación de la primera unidad<br /> <br />Segunda unidad: CONTABILIDADES DE LAS CONSTRUCTORAS Y LAS MYPE<br />Capacidades que deberán desarrollarse en esta unidad:<br />Emplea los métodos de la contabilidad financiera y de costos para registrar, procesar e informar acerca de los recursos y resultados de las actividades de las empresas dedicadas a la construcción de inmuebles y de las MYPE industriales.<br />SemanaCONTENIDOSTEORICO CONCEPTUALPROCEDIMENTALACTITUDINAL9-13Industria de la construcción, análisis de su relevancia económica en el desarrollo del país y en los demás sectores, Reglamento Nacional de Edificaciones actualizado (DS 010-2009-Vivienda), Ley 21067 (SENCICO), NIC Nº 16 (inmuebles, maquinaria y equipo), NIC Nº 40 (inversiones inmobiliarias), obligaciones y beneficios tributarios y laborales del sector, costos y contabilidad de las empresas constructoras de inmuebles.Valuación, control del proceso de construcción de inmuebles y la contabilización de las empresas constructoras.Creatividad, orden, perspicacia con que se asignan los costos, se registran, procesan e informan los resultados14-16Antecedentes, características y análisis de la importancia económica de las MYPE. Ley 28015 (promoción y formalización de las MYPE), D. Leg. 1086 (modifica la anterior), obligaciones y beneficios tributarios y laborales del sector, costos y contabilidad de las MYPE industriales.Diseño de sistema de costos y contables para las MYPE y aplicación de las mismas.Creatividad, orden, perspicacia con que se asignan los costos, se registran, procesan e informan los resultados 17Evaluación de la segunda unidadExamen de aplazados (1º y 2º unidad)<br />ESTRATEGIAS METODOLOGICAS<br />Métodos y técnicas de enseñanza-aprendizaje: la asignatura es de tipo teórico y práctico; por tanto, el docente emplea clases magistrales y demuestra las aplicaciones prácticas resolviendo en clase los ejercicios y casos prácticos; por su parte el alumno realiza investigaciones bibliográficas, redacta ensayos, resuelve ejercicios y casos que le plantea el docente. Se emplea las técnicas de asociación de ideas para relacionar los conceptos y las operaciones productivas, financieras, etc., con la práctica contable; se le pide alumno que resuelva varias monografías contables para que logre dominar la aplicación de los métodos contables; se valora la oportunidad y la pulcritud en la presentación de éstos. <br /> <br />Instrumentos de enseñanza aprendizaje: se emplearán diapositivas para impartir las clases magistrales, fichas con enunciados de las monografías contables, centro de cómputo para ejercitar la contabilidad. Los alumnos se aprovisionarán de formatos de comprobantes de pago como de los registros contables y estados financieros, listado de las cuentas del PCGE, calculadora y de ser posible una PC. <br />SISTEMA DE EVALUACION<br />Tipos de evaluación: En cada unidad de evaluará:<br />Mediante una prueba escrita, los contenidos teórico conceptuales considerados en el sílabo.<br />Mediante una práctica calificada, los contenidos procedimentales.<br />El contenido de las actitudes se evaluarán permanentemente.<br /> <br />Número de evaluaciones: en cada unidad los contenidos teórico conceptuales y procedimentales se evaluarán una sola vez, en cambio la evaluación de los contenidos actitudinales es permanente, pero se consigna una sola nota por cada unidad. La nota de cada unidad se obtiene ponderando los tres contenidos; y nota la final, promediando las notas de ambas unidades.<br />Cronograma de evaluaciones: 1º Unidad: 9º semana y 2º Unidad: 17 semana.<br />Ponderación de cada aspecto:<br />Contenido teórico-conceptual: 50%<br />Contenido procedimental: 30%<br />Contenido actitudinales: 20%<br /> <br />Requisitos de aprobación: para aprobar el curso se requiere obtener una nota final de 11 o más, sobre 20. La fracción de 0.5 o más se pondera al entero siguiente. Los alumnos desaprobados que alcanzaren una nota final de 7 o más, tienen derecho a un examen de aplazados, por una sola vez, que deberá comprender todos los contenidos del curso. <br />BIBLIOGRAFIA<br />Hongreen y otro. CONTABILIDAD DE COSTOS. Mc Graw Hill. México.<br />Polimeni y otros. CONTABILIDAD DE COSTOS. Mc Graw Hill. México.<br />Backer, Jacobsen y Padilla. CONTABILIDAD DE COSTOS: UN ENFOQUE ADMINISTRATIVO Y DE GERENCIA. Mc Graw Hill. Lima.<br />Ministerio de Economía y Finanzas. PLAN CONTABLE GENERAL DE EMPRESAS. <br />Contadores y Empresas. NORMAS INTERNACIONALES DE INFORMACION FINANCIERA. Lima. <br />Lauracio, Teófilo. Separata de Contabilidad de Industrias de la Transformación. UJCM. Moquegua.<br />Portal del Congreso para obtener las versiones actualizadas de las Ley General de la Industria, de la Promoción Agraria, de la Ley 28015, D. Leg. 1086, del Reglamento Nacional de Edificaciones, de la Ley 21067. <br />