Recomendados

Más contenido relacionado

Similar a P.U.D. CONTA. 1ero.docx

Similar a P.U.D. CONTA. 1ero.docx (20)

Último

Último (20)

P.U.D. CONTA. 1ero.docx

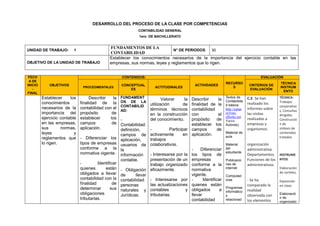

- 1. DESARROLLO DEL PROCESO DE LA CLASE POR COMPETENCIAS CONTABILIDAD GENERAL 1ero DE BACHILLERATO UNIDAD DE TRABAJO: 1 FUNDAMENTOS DE LA CONTABILIDAD N° DE PERIODOS: 30 OBJETIVO DE LA UNIDAD DE TRABAJO Establecer los conocimientos necesarios de la importancia del ejercicio contable en las empresas, sus normas, leyes y reglamentos que lo rigen. FECH A DE INICIO - FINAL OBJETIVOS CONTENIDOS: ACTIVIDADES RECURSO S EVALUACIÓN PROCEDIMENTALES CONCEPTUAL ES ACTITUDINALES CRITERIOS DE EVALUACIÓN TÉCNICA INSTRUM ENTO Establecer los conocimientos necesarios de la importancia del ejercicio contable en las empresas, sus normas, leyes y reglamentos que lo rigen. . Describir la finalidad de la contabilidad con el propósito de establecer los campos de aplicación. - Diferenciar los tipos de empresas conforme a la normativa vigente. - Identificar quienes están obligados a llevar contabilidad con la finalidad de determinar sus obligaciones tributarias. FUNDAMENT OS DE LA CONTABILID AD: - Contabilidad: definición, campos de aplicación, usuarios de la información contable. - Obligación de llevar contabilidad: personas naturales y Jurídicas. . Valorar la utilización de términos técnicos en la construcción del conocimiento. - Participar activamente en trabajos colaborativos. - Interesarse por la presentación de un trabajo organizado eficazmente. - Interesarse por las actualizaciones contables y tributarias. Describir la finalidad de la contabilidad con el propósito de establecer los campos de aplicación. - Diferenciar los tipos de empresas conforme a la normativa vigente. - Identificar quienes están obligados a llevar contabilidad Textos de Contabilida d básica. http://espan ol.Free- eBooks.net. Varios Autores). Material de aula Material del estudiante Publicacio nes de internet Computad oras Programas informático s relacionad C.E. Se han realizado los informes sobre las visitas realizadas a empresas y organismos: organización administrativa. Departamentos. Funciones de los administrativos. ‐ Se ha comparado la realidad observada con los elementos TÉCNICA: Trabajos corporativo s, Consultas dirigidas. Construcció n de síntesis de contenidos tratados INSTRUME NTOS Elaboración de carteles, Exposición en clase. Elaboració n de organizado

- 2. - Utilizar los documentos comerciales con el objetivo de sustentar el registro contable. - La Empresa: definición, importancia y clasificación. Documentos comerciales. - Formular juicio o criterio en el registro de las transacciones. - Responsabilizarse por la confiabilidad de la información. - Poner en práctica la honestidad en el cálculo de las remuneraciones. - Actuar con responsabilidad en el cumplimiento de las obligaciones. - Interesarse por la aplicación de las normas para actuar con ética profesional. - Asumir y corregir con responsabilidad los errores identificados. - Responsabilizarse por la confidencialidad con la finalidad de determinar sus obligaciones tributarias. - Utilizar los documentos comerciales con el objetivo de sustentar el registro contable. os a la contabilida d de la competencia y las ECO estudiados. ‐ Se ha identificación la utilidad de los contenidos del módulo. res gráficos. Pruebas objetivas.

- 3. de la información. - Actuar con honestidad y ética profesional en la determinación de resultados económicos. - Demostrar actitud investigadora y disposición para la utilización de las TICs BIBLIO GRAFÍ A: Aprender a Enseñar. (s.f.). Obtenido de http://www.vvob.org.ec/sitio/sites/default/files/2011_ecuador_egc_0919- aprender_a_ensenar_-.pdf - Formación y Orientación Laboral. (s.f.). Obtenido de https://ruthguevara.wikispaces.com/file/view/FORMACION+Y+ORIENTAC.+LABOR AL.pdf - Formación y Orientación Laboral. (s.f.). Obtenido de http://www.tiemposmodernos.eu/fol/ - Junta Política Montetaria Financiera. (s.f.). Obtenido de Servicio en línea: www.juntamonetariafinanciera.gob.ec - Código Orgánico Monetario y Financiero. (s.f.). Obtenido de Servicio en línea: www.politicaeconomica.gob.ec - Habilidades Digitales. (s.f.). Obtenido de http://www.habilidadesdigitales- sm.com.mx/pdf/HabDig1_GuiaDidactica.pdf - M., B. (s.f.). Obtenido de http://www.libreroonline.com/ecuador/libros/12237/bravo- valdivieso-clara-mercedes-ubidia-tapia-carmita-olivia/contabilidad-de-costos. - Ministerio de Educación. (2016). Guía de Formación en Centros de Trabajo para

- 4. Bachillerato Técnico. Obtenido de https://educacion.gob.ec/wp- content/uploads/downloads - Superintendencia de Bancos. (s.f.). Obtenido de Servicios en línea: www.sbs.gob.ec - SRI. (s.f.). Manual del Programa DIMM formularios. Quito. - SRI, S. d. (14 de 06 de 2017). Servicio de Rentas Internas. Obtenido de Servicio en Línea: https://declaraciones,sri.gob.ec/tuportal-internet/ - SRI. (s.f.). Obtenido de http://www.sri.gob.ec - SRI, L. R. (s.f.). Servicio de Rentas Internas. Obtenido de En línea y disponible en http://www.sri.gob.ec/web/guest/hom - Y.Euler.V., L. T. (2009). Obtenido de https://ruthguevara.wikispaces.com/file/view/FORMACION+Y+ORIENTAC.+LABOR AL.pdf - Zapata Sánchez, P. (2017). Obtenido de http://www.alfaomega.com.co/contabilidad-de- costos-5581.html ELABORADO POR: REVISADO POR: APROBADO POR: DOCENTE: NOMBRE: NOMBRE: FIRMA: FIRMA: FIRMA: FECHA: FECHA: FECHA:

- 5. DESARROLLO DEL PROCESO DE LA CLASE POR COMPETENCIAS CONTABILIDAD GENERAL 1ero DE BACHILLERATO UNIDAD DE TRABAJO: 2 CUENTA CONTABLE N° DE PERIODOS: 9 OBJETIVO DE LA UNIDAD DE TRABAJO Introducir al estudiante en los aspectos económicos de la empresa, analizar y conocer las diferentes cuentas que se necesitan registrar para que se llevan en el proceso contable de una empresa, FECH A DE INICIO - FINAL OBJETIVOS CONTENIDOS: ACTIVIDADES RECURSO S EVALUACIÓN PROCEDIMENTALES CONCEPTUAL ES ACTITUDINALES CRITERIOS DE EVALUACIÓN TÉCNICA INSTRUM ENTO Introducir al estudiante en los aspectos económicos de la empresa, analizar y conocer las diferentes cuentas que se necesitan registrar para que se llevan en el proceso contable de una empresa, . - Personificar y clasificar por grupos y subgrupos las cuentas contables a fin de estructurar un plan de cuentas. - Aplicar la ecuación patrimonial y fórmulas matemáticas para establecer las variaciones de sus elementos. - Analizar la razonabilidad de las transacciones comerciales y codificar las cuentas facilitando CUENTA CONTABLE: - Cuenta: definición, esquema (cuenta “T”), elementos, personificaci ón, clasificación, plan de cuentas. - Transacción comercial: definición, partes y razonabilida d. . Valorar la utilización de términos técnicos en la construcción del conocimiento. - Participar activamente en trabajos colaborativos. - Interesarse por la presentación de un trabajo organizado eficazmente. - Interesarse por las actualizaciones contables y tributarias. - Personificar y clasificar por grupos y subgrupos las cuentas contables a fin de estructurar un plan de cuentas. - Aplicar la ecuación patrimonial y fórmulas matemáticas para establecer las variaciones de sus elementos. Textos de Contabilida d básica. http://espan ol.Free- eBooks.net. Varios Autores). Material de aula Material del estudiante Publicacio nes de internet Computad oras Programas informático s relacionad CRITERIOS DE EVALUACIÓN Se ha resuelto el cuestionario de preguntas sobre los conceptos básicos estudiados. ‐ Se han resuelto los supuestos prácticos de cálculo del valor del patrimonio de empresas: Clasificación de los elementos patrimoniales. TÉCNICA: Trabajos corporativo s, Consultas dirigidas. Construcció n de síntesis de contenidos tratados INSTRUME NTOS Elaboración de carteles, Exposición en clase. Elaboració n de organizado

- 6. su registro. - Ecuación contable y sus variaciones. - Formular juicio o criterio en el registro de las transacciones. - Responsabilizarse por la confiabilidad de la información. - Poner en práctica la honestidad en el cálculo de las remuneraciones. - Actuar con responsabilidad en el cumplimiento de las obligaciones. - Interesarse por la aplicación de las normas para actuar con ética profesional. - Asumir y corregir con responsabilidad los errores identificados. - Responsabilizarse por la confidencialidad - Analizar la razonabilidad de las transacciones comerciales y codificar las cuentas facilitando su registro. os a la contabilida d Inventario valorado de los mismos. Cálculo del valor patrimonial. res gráficos. Pruebas objetivas.

- 7. de la información. - Actuar con honestidad y ética profesional en la determinación de resultados económicos. - Demostrar actitud investigadora y disposición para la utilización de las TICs BIBLIO GRAFÍ A: Aprender a Enseñar. (s.f.). Obtenido de http://www.vvob.org.ec/sitio/sites/default/files/2011_ecuador_egc_0919- aprender_a_ensenar_-.pdf - Formación y Orientación Laboral. (s.f.). Obtenido de https://ruthguevara.wikispaces.com/file/view/FORMACION+Y+ORIENTAC.+LABOR AL.pdf - Formación y Orientación Laboral. (s.f.). Obtenido de http://www.tiemposmodernos.eu/fol/ - Junta Política Montetaria Financiera. (s.f.). Obtenido de Servicio en línea: www.juntamonetariafinanciera.gob.ec - Código Orgánico Monetario y Financiero. (s.f.). Obtenido de Servicio en línea: www.politicaeconomica.gob.ec - Habilidades Digitales. (s.f.). Obtenido de http://www.habilidadesdigitales- sm.com.mx/pdf/HabDig1_GuiaDidactica.pdf - M., B. (s.f.). Obtenido de http://www.libreroonline.com/ecuador/libros/12237/bravo- valdivieso-clara-mercedes-ubidia-tapia-carmita-olivia/contabilidad-de-costos. - Ministerio de Educación. (2016). Guía de Formación en Centros de Trabajo para

- 8. Bachillerato Técnico. Obtenido de https://educacion.gob.ec/wp- content/uploads/downloads - Superintendencia de Bancos. (s.f.). Obtenido de Servicios en línea: www.sbs.gob.ec - SRI. (s.f.). Manual del Programa DIMM formularios. Quito. - SRI, S. d. (14 de 06 de 2017). Servicio de Rentas Internas. Obtenido de Servicio en Línea: https://declaraciones,sri.gob.ec/tuportal-internet/ - SRI. (s.f.). Obtenido de http://www.sri.gob.ec - SRI, L. R. (s.f.). Servicio de Rentas Internas. Obtenido de En línea y disponible en http://www.sri.gob.ec/web/guest/hom - Y.Euler.V., L. T. (2009). Obtenido de https://ruthguevara.wikispaces.com/file/view/FORMACION+Y+ORIENTAC.+LABOR AL.pdf - Zapata Sánchez, P. (2017). Obtenido de http://www.alfaomega.com.co/contabilidad-de- costos-5581.html ELABORADO POR: REVISADO POR: APROBADO POR: DOCENTE: NOMBRE: NOMBRE: FIRMA: FIRMA: FIRMA: FECHA: FECHA: FECHA:

- 9. DESARROLLO DEL PROCESO DE LA CLASE POR COMPETENCIAS CONTABILIDAD GENERAL 1ero DE BACHILLERATO UNIDAD DE TRABAJO: 3 REGISTROS CONTABLES N° DE PERIODOS: 9 OBJETIVO DE LA UNIDAD DE TRABAJO Analizar el significado contable del registro de cuentas, su clasificación y las normas de registro de la partida doble. FECH A DE INICIO - FINAL OBJETIVOS CONTENIDOS: ACTIVIDADES RECURSO S EVALUACIÓN PROCEDIMENTALES CONCEPTUAL ES ACTITUDINALES CRITERIOS DE EVALUACIÓN TÉCNICA INSTRUM ENTO Analizar el significado contable del registro de cuentas, su clasificación y las normas de registro de la partida doble. . Registrar los movimientos operacionales con sujeción a la normativa contable y tributaria utilizando los formatos contables. - Realizar el proceso contable hasta el balance de comprobación a fin de demostrar la aplicación de la partida doble. Deducir los aspectos básicos de un sistema de registro Formato de los Registros Contables: libro diario, libro mayor, balance de comprobació n. - Asientos Contables Empresa de Servicios, según normativa tributaria. - Proceso contable hasta balance de . Valorar la utilización de términos técnicos en la construcción del conocimiento. - Participar activamente en trabajos colaborativos. - Interesarse por la presentación de un trabajo organizado eficazmente. - Interesarse por las actualizaciones contables y tributarias. Registrar los movimientos operacionales con sujeción a la normativa contable y tributaria utilizando los formatos contables. - Realizar el proceso contable hasta el balance de comprobación a fin de demostrar la aplicación de la partida doble. Textos de Contabilida d básica. http://espan ol.Free- eBooks.net. Varios Autores). Material de aula Material del estudiante Publicacio nes de internet Computad oras Programas informático s relacionad os a la CRITERIOS DE EVALUACIÓN Resolución del cuestionario de preguntas sobre los conceptos básicos estudiados. ‐ En el supuesto planteado de la vida cotidiana de las personas: se han realizado las anotaciones que correspondan en las cuentas representativas de los TÉCNICA: Trabajos corporativo s, Consultas dirigidas. Construcció n de síntesis de contenidos tratados INSTRUME NTOS Elaboración de carteles, Exposición en clase. Elaboració n de organizado

- 10. para tener una información clara. ‐ Identificar los objetivos y fines de la contabilidad para aplicarla de acuerdo a su campo. ‐ Delimitar las funciones específicas y los campos de actuación de las distintas clases de la contabilidad para facilitar el aprendizaje. ‐ Abrir cuentas para los elementos patrimoniales registrando hechos corrientes de la vida cotidiana de las personas con el objetivo de reconocerlas y diferenciarlas. ‐ Obtener y analizar saldos de cuentas para determinar su clasificación. comprobació n. - Formular juicio o criterio en el registro de las transacciones. - Responsabilizarse por la confiabilidad de la información. - Poner en práctica la honestidad en el cálculo de las remuneraciones. - Actuar con responsabilidad en el cumplimiento de las obligaciones. - Interesarse por la aplicación de las normas para actuar con ética profesional. - Asumir y corregir con responsabilidad los errores identificados. - Responsabilizarse por la confidencialidad Descritas distintas situaciones patrimoniales de personas (estudiantes, trabajadores, profesionales) caracterizadas por sus bienes, derechos y obligaciones y descritos hechos posteriores que impliquen permutación y/o modificación de sus elementos patrimoniales realizar: Abrir cuentas (en forma de T) para cada uno de los elementos patrimoniales, dejando libertad al estudiante para que desígnelas cuentas con la denominación que crea más contabilida d elementos patrimoniales. ‐ Se ha seguido el sistema de la partida doble, identificando para cada hecho de los elementos patrimoniales afectados. Se ha obtenido el saldo de una cuenta y explicación de su significado res gráficos. Pruebas objetivas.

- 11. ‐ Realizar anotaciones en cuentas para el reconocimiento del debe y el haber. de la información. - Actuar con honestidad y ética profesional en la determinación de resultados económicos. - Demostrar actitud investigadora y disposición para la utilización de las TICs conveniente. ‐ Identificar las cuentas de activo, pasivo y neto. Registrar las cuentas de la situación inicial y los hechos posteriores. Determinar el saldo de las cuentas. Siguiendo el método de la partida doble. Analizar los hechos identificando para cada uno de los descritos los dos o más elementos del patrimonio que han sufrido modificación y las anotaciones que corresponde efectuar en sus respectivas cuentas.

- 12. ‐ Comprobar si estas anotaciones son de distinto signo e igual importe. BIBLIO GRAFÍ A: Aprender a Enseñar. (s.f.). Obtenido de http://www.vvob.org.ec/sitio/sites/default/files/2011_ecuador_egc_0919- aprender_a_ensenar_-.pdf - Formación y Orientación Laboral. (s.f.). Obtenido de https://ruthguevara.wikispaces.com/file/view/FORMACION+Y+ORIENTAC.+LABOR AL.pdf - Formación y Orientación Laboral. (s.f.). Obtenido de http://www.tiemposmodernos.eu/fol/ - Junta Política Montetaria Financiera. (s.f.). Obtenido de Servicio en línea: www.juntamonetariafinanciera.gob.ec - Código Orgánico Monetario y Financiero. (s.f.). Obtenido de Servicio en línea: www.politicaeconomica.gob.ec - Habilidades Digitales. (s.f.). Obtenido de http://www.habilidadesdigitales- sm.com.mx/pdf/HabDig1_GuiaDidactica.pdf - M., B. (s.f.). Obtenido de http://www.libreroonline.com/ecuador/libros/12237/bravo- valdivieso-clara-mercedes-ubidia-tapia-carmita-olivia/contabilidad-de-costos. - Ministerio de Educación. (2016). Guía de Formación en Centros de Trabajo para Bachillerato Técnico. Obtenido de https://educacion.gob.ec/wp- content/uploads/downloads - Superintendencia de Bancos. (s.f.). Obtenido de Servicios en línea: www.sbs.gob.ec - SRI. (s.f.). Manual del Programa DIMM formularios. Quito. - SRI, S. d. (14 de 06 de 2017). Servicio de Rentas Internas. Obtenido de Servicio en Línea: https://declaraciones,sri.gob.ec/tuportal-internet/ - SRI. (s.f.). Obtenido de http://www.sri.gob.ec - SRI, L. R. (s.f.). Servicio de Rentas Internas. Obtenido de En línea y disponible en http://www.sri.gob.ec/web/guest/hom - Y.Euler.V., L. T. (2009). Obtenido de

- 13. https://ruthguevara.wikispaces.com/file/view/FORMACION+Y+ORIENTAC.+LABOR AL.pdf - Zapata Sánchez, P. (2017). Obtenido de http://www.alfaomega.com.co/contabilidad-de- costos-5581.html ELABORADO POR: REVISADO POR: APROBADO POR: DOCENTE: NOMBRE: NOMBRE: FIRMA: FIRMA: FIRMA: FECHA: FECHA: FECHA: DESARROLLO DEL PROCESO DE LA CLASE POR COMPETENCIAS CONTABILIDAD GENERAL 1ero DE BACHILLERATO UNIDAD DE TRABAJO: 4 NÓMINAS N° DE PERIODOS: 30 OBJETIVO DE LA UNIDAD DE TRABAJO Analizar y conocer las nóminas del personal responsable de cada área de la empresa sus derechos , y obligaciones , las retenciones , los aportes etc, de los ingresos y egresos de la remuneración del personal . FECH A DE INICIO - FINAL OBJETIVOS CONTENIDOS: ACTIVIDADES RECURSO S EVALUACIÓN PROCEDIMENTALES CONCEPTUAL ES ACTITUDINALES CRITERIOS DE EVALUACIÓN TÉCNICA INSTRUM ENTO Analizar y conocer las nóminas del . Identificar los componentes de NÓMINAS: . Valorar la utilización de Identificar los componentes Textos de Contabilida d básica. Se ha participado TÉCNICA: Trabajos

- 14. personal responsable de cada área de la empresa sus derechos, y obligaciones, las retenciones, los aportes etc, de los ingresos y egresos de la remuneración del personal. un rol de pagos conforme a la legislación laboral en beneficio de los derechos del trabajador. - Calcular la retención del impuesto a la renta en relación de dependencia a fin de cumplir con la obligación tributaria. - Registrar el rol de pagos en base a la normativa contable - Definición y componentes. - Base legal y forma de cálculos. - Cálculo Impuesto a la Renta en Relación de Dependenci a. - Registro Contable. términos técnicos en la construcción del conocimiento. - Participar activamente en trabajos colaborativos. - Interesarse por la presentación de un trabajo organizado eficazmente. - Interesarse por las actualizaciones contables y tributarias. - Formular juicio o criterio en el registro de las transacciones. - Responsabilizarse por la confiabilidad de la información. - Poner en práctica la honestidad en el cálculo de las remuneraciones. - Actuar con responsabilidad en el de un rol de pagos conforme a la legislación laboral en beneficio de los derechos del trabajador. - Calcular la retención del impuesto a la renta en relación de dependencia a fin de cumplir con la obligación tributaria. - Registrar el rol de pagos en base a la normativa contable http://espan ol.Free- eBooks.net. Varios Autores). Material de aula Material del estudiante Publicacio nes de internet Computad oras Programas informático s relacionad os a la contabilida d activamente en las exposiciones y debates. ‐ Se han descrito unos hechos contables sencillos: realización del registro contable de los mismos en los libros Diario y Mayor; elaboración de un balance de comprobación de sumas y saldos; descripción de las relaciones entre estos libros. Se ha demostrado prácticamente el manejo de las nóminas del personal de una empresa y sus diferentes procedimientos corporativo s, Consultas dirigidas. Construcció n de síntesis de contenidos tratados INSTRUME NTOS Elaboración de carteles, Exposición en clase. Elaboració n de organizado res gráficos. Pruebas objetivas.

- 15. cumplimiento de las obligaciones. - Interesarse por la aplicación de las normas para actuar con ética profesional. - Asumir y corregir con responsabilidad los errores identificados. - Responsabilizarse por la confidencialidad de la información. - Actuar con honestidad y ética profesional en la determinación de resultados económicos. - Demostrar actitud investigadora y disposición para la utilización de las TICs , con la normativa vigente en cuanto a retenciones del impuesto a la renta y aportes delESS

- 16. BIBLIO GRAFÍ A: Aprender a Enseñar. (s.f.). Obtenido de http://www.vvob.org.ec/sitio/sites/default/files/2011_ecuador_egc_0919- aprender_a_ensenar_-.pdf - Formación y Orientación Laboral. (s.f.). Obtenido de https://ruthguevara.wikispaces.com/file/view/FORMACION+Y+ORIENTAC.+LABOR AL.pdf - Formación y Orientación Laboral. (s.f.). Obtenido de http://www.tiemposmodernos.eu/fol/ - Junta Política Montetaria Financiera. (s.f.). Obtenido de Servicio en línea: www.juntamonetariafinanciera.gob.ec - Código Orgánico Monetario y Financiero. (s.f.). Obtenido de Servicio en línea: www.politicaeconomica.gob.ec - Habilidades Digitales. (s.f.). Obtenido de http://www.habilidadesdigitales- sm.com.mx/pdf/HabDig1_GuiaDidactica.pdf - M., B. (s.f.). Obtenido de http://www.libreroonline.com/ecuador/libros/12237/bravo- valdivieso-clara-mercedes-ubidia-tapia-carmita-olivia/contabilidad-de-costos. - Ministerio de Educación. (2016). Guía de Formación en Centros de Trabajo para Bachillerato Técnico. Obtenido de https://educacion.gob.ec/wp- content/uploads/downloads - Superintendencia de Bancos. (s.f.). Obtenido de Servicios en línea: www.sbs.gob.ec - SRI. (s.f.). Manual del Programa DIMM formularios. Quito. - SRI, S. d. (14 de 06 de 2017). Servicio de Rentas Internas. Obtenido de Servicio en Línea: https://declaraciones,sri.gob.ec/tuportal-internet/ - SRI. (s.f.). Obtenido de http://www.sri.gob.ec - SRI, L. R. (s.f.). Servicio de Rentas Internas. Obtenido de En línea y disponible en http://www.sri.gob.ec/web/guest/hom - Y.Euler.V., L. T. (2009). Obtenido de https://ruthguevara.wikispaces.com/file/view/FORMACION+Y+ORIENTAC.+LABOR AL.pdf - Zapata Sánchez, P. (2017). Obtenido de http://www.alfaomega.com.co/contabilidad-de- costos-5581.html

- 17. ELABORADO POR: REVISADO POR: APROBADO POR: DOCENTE: NOMBRE: NOMBRE: FIRMA: FIRMA: FIRMA: FECHA: FECHA: FECHA: DESARROLLO DEL PROCESO DE LA CLASE POR COMPETENCIAS CONTABILIDAD GENERAL 1ero DE BACHILLERATO UNIDAD DE TRABAJO: 5 AJUSTES N° DE PERIODOS: 9 OBJETIVO DE LA UNIDAD DE TRABAJO Introducir al estudiante en el estudio del Plan General de Contabilidad su Estructura, contenido y principios contables para poder manejar los ajustes necesarios en las distintas cuentas de acuerdo al momento que atraviese la empresa . FECH A DE INICIO - FINAL OBJETIVOS CONTENIDOS: ACTIVIDADES RECURSO S EVALUACIÓN PROCEDIMENTALES CONCEPTUAL ES ACTITUDINALES CRITERIOS DE EVALUACIÓN TÉCNICA INSTRUM ENTO Introducir al estudiante en el estudio del Plan General de Contabilidad su Estructura, contenido y principios contables para poder manejar los ajustes necesarios en las . - Diferenciar los tipos de ajustes generados en un proceso contable a fin de establecer los saldos reales de las cuentas. - Analizar los efectos de los ajustes y AJUSTES: - Definición y clasificación. - Base legal, Depreciación Línea Recta, Deterioro de Cuentas por cobrar, Consumo de . Valorar la utilización de términos técnicos en la construcción del conocimiento. - Participar activamente en trabajos colaborativos. - Diferenciar los tipos de ajustes generados en un proceso contable a fin de establecer los saldos reales de las cuentas. - Analizar los efectos de los Textos de Contabilida d básica. http://espan ol.Free- eBooks.net. Varios Autores). Material de aula Material del estudiante Se ha resuelto correctamente el cuestionario de preguntas sobre la estructura del PGC, las partes obligatorias y no obligatorias del mismo y los principios TÉCNICA: Trabajos corporativo s, Consultas dirigidas. Construcció n de síntesis de contenidos tratados

- 18. distintas cuentas de acuerdo al momento que atraviese la empresa . registrarlos con el objetivo de elaborar los estados financieros de una empresa. Identificar las posibles dificultades para comparar inventarios de distintas empresas con el fin de establecer diferencias entre las cuentas que se utilizan. ‐ Analizar las repercusiones que conlleva la utilización de distintas denominaciones de cuentas para representar a los mismos . ‐ Aplicar la nomenclatura y codificación de las cuentas del PGC en asientos contables sencillos Inventario Suministros y Materiales. - Registro Contable. - Interesarse por la presentación de un trabajo organizado eficazmente. - Interesarse por las actualizaciones contables y tributarias. - Formular juicio o criterio en el registro de las transacciones. - Responsabilizarse por la confiabilidad de la información. - Poner en práctica la honestidad en el cálculo de las remuneraciones. - Actuar con responsabilidad en el cumplimiento de las obligaciones. - Interesarse por la aplicación de las normas para actuar con ética profesional. ajustes y registrarlos con el objetivo de elaborar los estados financieros de una empresa. Identificar las posibles dificultades para comparar inventarios de distintas empresas con el fin de establecer diferencias entre las cuentas que se utilizan. ‐ Analizar las repercusiones que conlleva la utilización de distintas denominaciones de cuentas para representar a los mismos . ‐ Aplicar la Publicacio nes de internet Computad oras Programas informático s relacionad os a la contabilida d contables ‐ Se han realizado los ejercicios y supuestos aplicando el PGC. INSTRUME NTOS Elaboración de carteles, Exposición en clase. Elaboració n de organizado res gráficos. Pruebas objetivas.

- 19. para una rápida identificación. ‐ Analizar los principios contables del PGC distinguiendo sus diferencias para poder aplicarlos en el momento de su registro. - Asumir y corregir con responsabilidad los errores identificados. - Responsabilizarse por la confidencialidad de la información. - Actuar con honestidad y ética profesional en la determinación de resultados económicos. - Demostrar actitud investigadora y disposición para la utilización de las TICs nomenclatura y codificación de las cuentas del PGC en asientos contables sencillos para una rápida identificación. ‐ Analizar los principios contables del PGC distinguiendo sus diferencias para poder aplicarlos en el momento de su registro. BIBLIO GRAFÍ A:

- 20. Aprender a Enseñar. (s.f.). Obtenido de http://www.vvob.org.ec/sitio/sites/default/files/2011_ecuador_egc_0919- aprender_a_ensenar_-.pdf - Formación y Orientación Laboral. (s.f.). Obtenido de https://ruthguevara.wikispaces.com/file/view/FORMACION+Y+ORIENTAC.+LABOR AL.pdf - Formación y Orientación Laboral. (s.f.). Obtenido de http://www.tiemposmodernos.eu/fol/ - Junta Política Montetaria Financiera. (s.f.). Obtenido de Servicio en línea: www.juntamonetariafinanciera.gob.ec - Código Orgánico Monetario y Financiero. (s.f.). Obtenido de Servicio en línea: www.politicaeconomica.gob.ec - Habilidades Digitales. (s.f.). Obtenido de http://www.habilidadesdigitales- sm.com.mx/pdf/HabDig1_GuiaDidactica.pdf - M., B. (s.f.). Obtenido de http://www.libreroonline.com/ecuador/libros/12237/bravo- valdivieso-clara-mercedes-ubidia-tapia-carmita-olivia/contabilidad-de-costos. - Ministerio de Educación. (2016). Guía de Formación en Centros de Trabajo para Bachillerato Técnico. Obtenido de https://educacion.gob.ec/wp- content/uploads/downloads - Superintendencia de Bancos. (s.f.). Obtenido de Servicios en línea: www.sbs.gob.ec - SRI. (s.f.). Manual del Programa DIMM formularios. Quito. - SRI, S. d. (14 de 06 de 2017). Servicio de Rentas Internas. Obtenido de Servicio en Línea: https://declaraciones,sri.gob.ec/tuportal-internet/ - SRI. (s.f.). Obtenido de http://www.sri.gob.ec - SRI, L. R. (s.f.). Servicio de Rentas Internas. Obtenido de En línea y disponible en http://www.sri.gob.ec/web/guest/hom - Y.Euler.V., L. T. (2009). Obtenido de https://ruthguevara.wikispaces.com/file/view/FORMACION+Y+ORIENTAC.+LABOR AL.pdf - Zapata Sánchez, P. (2017). Obtenido de http://www.alfaomega.com.co/contabilidad-de- costos-5581.html ELABORADO POR: REVISADO POR: APROBADO POR:

- 21. DOCENTE: NOMBRE: NOMBRE: FIRMA: FIRMA: FIRMA: FECHA: FECHA: FECHA: DESARROLLO DEL PROCESO DE LA CLASE POR COMPETENCIAS CONTABILIDAD GENERAL 1ero DE BACHILLERATO UNIDAD DE TRABAJO: 6 LABORATORIO EMPRESA DE SERVICIO N° DE PERIODOS: 9 OBJETIVO DE LA UNIDAD DE TRABAJO Conocer el sistema básico de registro contable de las empresas, para conocer su manejo en el área contable y financiera. FECH A DE INICIO - FINAL OBJETIVOS CONTENIDOS: ACTIVIDADES RECURSO S EVALUACIÓN PROCEDIMENTALES CONCEPTUAL ES ACTITUDINALES CRITERIOS DE EVALUACIÓN TÉCNICA INSTRUM ENTO Conocer el sistema básico de registro contable de las empresas, para conocer su manejo en el área contable y financiera. . Desarrollar el proceso contable de una empresa de servicios aplicando la normativa vigente. - Identificar el sistema de control de la cuenta mercaderías para su registro contable. LABORATORI O EMPRESA DE SERVICIO: - Registro de Libro Diario. - Registro en el Libro Mayor a Folio. - . Valorar la utilización de términos técnicos en la construcción del conocimiento. - Participar activamente en trabajos colaborativos. - Interesarse por la presentación de un Desarrollar el proceso contable de una empresa de servicios aplicando la normativa vigente. - Identificar el sistema de control de la cuenta Textos de Contabilida d básica. http://espan ol.Free- eBooks.net. Varios Autores). Material de aula Material del estudiante Publicacio TÉCNICA: Trabajos corporativo s, Consultas dirigidas. Construcció n de síntesis de contenidos tratados INSTRUME NTOS

- 22. - Establecer los métodos de valoración de Inventarios mediante la utilización de la tarjeta Kardex. Elaboración del Balance de Comprobaci ón Ajustado. - Estados Financieros: definición, estructura de la situación financiera y económica, asiento de cierre. trabajo organizado eficazmente. - Interesarse por las actualizaciones contables y tributarias. - Formular juicio o criterio en el registro de las transacciones. - Responsabilizarse por la confiabilidad de la información. - Poner en práctica la honestidad en el cálculo de las remuneraciones. - Actuar con responsabilidad en el cumplimiento de las obligaciones. - Interesarse por la aplicación de las normas para actuar con ética profesional. - Asumir y corregir con mercaderías para su registro contable. - Establecer los métodos de valoración de Inventarios mediante la utilización de la tarjeta Kardex. Caracterizados distintos tipos de empresas, establecer los sistemas básicos de registro contable más adecuados, distinguiendo las siguientes acciones: registrar los libros obligatorios (por conceptos mercantiles, por conceptos fiscales), los libros voluntarios. ‐ Registrar en los nes de internet Computad oras Programas informático s relacionad os a la contabilida d Elaboración de carteles, Exposición en clase. Elaboració n de organizado res gráficos. Pruebas objetivas.

- 23. responsabilidad los errores identificados. - Responsabilizarse por la confidencialidad de la información. - Actuar con honestidad y ética profesional en la determinación de resultados económicos. - Demostrar actitud investigadora y disposición para la utilización de las TICs libros Diario y Mayor, y en los libros de registro de las facturas recibidas y de efectos a pagar de las operaciones‐tipo » siguientes aplicando los códigos y denominaciones de las cuentas del PGC: aportaciones de capital, adquisiciones de inmovilizado básico para la constitución de la empresa (edificios, elementos de transporte, mobiliario, instalaciones, maquinaria BIBLIO GRAFÍ A:

- 24. Aprender a Enseñar. (s.f.). Obtenido de http://www.vvob.org.ec/sitio/sites/default/files/2011_ecuador_egc_0919- aprender_a_ensenar_-.pdf - Formación y Orientación Laboral. (s.f.). Obtenido de https://ruthguevara.wikispaces.com/file/view/FORMACION+Y+ORIENTAC.+LABOR AL.pdf - Formación y Orientación Laboral. (s.f.). Obtenido de http://www.tiemposmodernos.eu/fol/ - Junta Política Montetaria Financiera. (s.f.). Obtenido de Servicio en línea: www.juntamonetariafinanciera.gob.ec - Código Orgánico Monetario y Financiero. (s.f.). Obtenido de Servicio en línea: www.politicaeconomica.gob.ec - Habilidades Digitales. (s.f.). Obtenido de http://www.habilidadesdigitales- sm.com.mx/pdf/HabDig1_GuiaDidactica.pdf - M., B. (s.f.). Obtenido de http://www.libreroonline.com/ecuador/libros/12237/bravo- valdivieso-clara-mercedes-ubidia-tapia-carmita-olivia/contabilidad-de-costos. - Ministerio de Educación. (2016). Guía de Formación en Centros de Trabajo para Bachillerato Técnico. Obtenido de https://educacion.gob.ec/wp- content/uploads/downloads - Superintendencia de Bancos. (s.f.). Obtenido de Servicios en línea: www.sbs.gob.ec - SRI. (s.f.). Manual del Programa DIMM formularios. Quito. - SRI, S. d. (14 de 06 de 2017). Servicio de Rentas Internas. Obtenido de Servicio en Línea: https://declaraciones,sri.gob.ec/tuportal-internet/ - SRI. (s.f.). Obtenido de http://www.sri.gob.ec - SRI, L. R. (s.f.). Servicio de Rentas Internas. Obtenido de En línea y disponible en http://www.sri.gob.ec/web/guest/hom - Y.Euler.V., L. T. (2009). Obtenido de https://ruthguevara.wikispaces.com/file/view/FORMACION+Y+ORIENTAC.+LABOR AL.pdf - Zapata Sánchez, P. (2017). Obtenido de http://www.alfaomega.com.co/contabilidad-de- costos-5581.html ELABORADO POR: REVISADO POR: APROBADO POR:

- 25. DOCENTE: NOMBRE: NOMBRE: FIRMA: FIRMA: FIRMA: FECHA: FECHA: FECHA: