Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (11)

Destacado

Destacado (13)

Similar a Cdula proyectaafecto

Similar a Cdula proyectaafecto (20)

Último

Último (20)

Cdula proyectaafecto

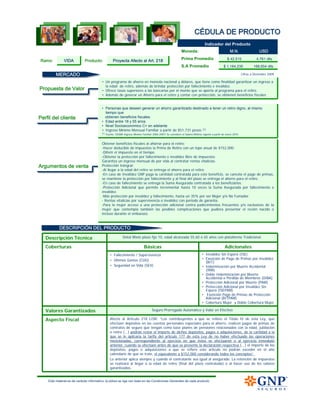

- 1. CCÉÉDULA DE PRODUCTODULA DE PRODUCTO Este material es de carácter informativo, la póliza se rige con base en las Condiciones Generales de cada producto MERCADOMERCADO DESCRIPCIÓN DEL PRODUCTODESCRIPCIÓN DEL PRODUCTO Propuesta de Valor Perfil del cliente Argumentos de venta Descripción Técnica Dotal Mixto plazo fijo 10, edad alcanzada 55,60 ó 65 años con plataforma Tradicional. Coberturas Básicas Adicionales • Fallecimiento / Supervivencia • Últimos Gastos (CUG) • Seguridad en Vida (SEV) • Invalidez Sin Espera (ISE) • Exención de Pago de Primas por Invalidez (BIT) • Indemnización por Muerte Accidental (IMA) • Doble Indemnización por Muerte Accidental o Pérdida de Miembros (DIBA) • Protección Adicional por Muerte (PAM) • Protección Adicional por Invalidez Sin Espera (ISEPAM) • Exención Pago de Primas de Protección Adicional (BITPAM) • Cobertura Mujer y Doble Cobertura Mujer Valores Garantizados Seguro Prorrogado Automático y Valor en Efectivo Aspecto Fiscal Afecto al Artículo 218 LISR: “Los contribuyentes a que se refiere el Título IV de esta Ley, que efectúen depósitos en las cuentas personales especiales para el ahorro, realicen pagos de primas de contratos de seguro que tengan como base planes de pensiones relacionados con la edad, jubilación o retiro (...) podrán restar el importe de dichos depósitos, pagos o adquisiciones, de la cantidad a la que se le aplicaría la tarifa del artículo 177 de esta Ley de no haber efectuado las operaciones mencionadas, correspondiente al ejercicio en que éstos se efectuaron o al ejercicio inmediato anterior, cuando se efectúen antes de que se presente la declaración respectiva (...) el importe de los depósitos, pagos o adquisiciones a que se refiere este artículo no podrán exceder en el año calendario de que se trate, el equivalente a $152,000 considerando todos los conceptos”. Lo anterior aplica siempre y cuando el contratante sea igual al asegurado. La retención de impuestos se realizará al llegar a la edad de retiro (final del plazo contratado) o al hacer uso de los valores garantizados. Ramo: VIDA Producto: Proyecta Afecto al Art. 218 • Un programa de ahorro en moneda nacional y dólares, que tiene como finalidad garantizar un ingreso a la edad de retiro, además de brindar protección por fallecimiento e invalidez. • Ofrece tasas superiores a las bancarias por el monto que se aporta al programa para el retiro. • Además de generar un Ahorro para el retiro y contar con protección, se obtienen beneficios fiscales • Personas que deseen generar un ahorro garantizado destinado a tener un retiro digno, al mismo tiempo que obtienen beneficios fiscales. • Edad entre 18 y 55 años • Nivel Socioeconómico C+ en adelante • Ingreso Mínimo Mensual Familiar a partir de $51,731 pesos (1) (1) Fuente: SIGMA Ingreso Mínimo Familiar 2006-2007/ Se consideró el Salario Mínimo vigente a partir de enero 2010 Obtener beneficios fiscales al ahorrar para el retiro: -Hacer deducible de impuestos la Prima de Retiro con un tope anual de $152,000. -Diferir el impuesto en el tiempo. -Obtener la protección por fallecimiento e invalidez libre de impuestos. Garantiza un ingreso mensual de por vida al contratar rentas vitalicias. Protección Integral: -Al llegar a la edad del retiro se entrega el ahorro para el retiro. -En caso de Invalidez GNP paga la cantidad contratada para este beneficio, se cancela el pago de primas, se mantiene la protección por fallecimiento y al final del plazo se entrega el ahorro para el retiro. -En caso de fallecimiento se entrega la Suma Asegurada contratada a los beneficiarios. -Protección Adicional que permite incrementar hasta 10 veces la Suma Asegurada por fallecimiento e invalidez. -Más protección por invalidez y fallecimiento, hasta un 35% por ser Mujer y/o No Fumador. - Rentas vitalicias por supervivencia o invalidez con periodo de garantía. -Para la mujer acceso a una protección adicional contra padecimientos frecuentes y/o exclusivos de la mujer que contempla también las posibles complicaciones que pudiera presentar el recién nacido o incluso durante el embarazo. Indicador del Producto Moneda: M.N. USD Prima Promedio $ 42,515 4,761 dlls S.A Promedio $ 1,164,235 168,654 dlls Cifras a Diciembre 2009

- 2. CCÉÉDULA DE PRODUCTODULA DE PRODUCTO Este material es de carácter informativo, la póliza se rige con base en las Condiciones Generales de cada producto VARIANTES DE CONTRATACIÓNVARIANTES DE CONTRATACIÓN Pagos durante toda la vigencia del plan Nota: No aplica pagos limitados 10 años Edad alcanzada 55, 60 , 65 y plazo fijo 10 añosPlazos •Pagos durante toda la vigencia del plan •Pagos limitados 10 años Plazos de Pago Moneda Nacional Dólares Suma Asegurada Mínima $400,000 ó prima mínima de $8,000 $50,000 ó prima mínima de $2,000 Edades de contratación Coberturas Básicas: Proyecta 10:46-70 años Proyecta 55:18- 45 años Proyecta 55 PL 10:18 – 44 años Proyecta 60:18- 50 años Proyecta 60 PL 10:18 – 49 años Proyecta 65:18-55 años Proyecta 65 PL 10:18 – 54 años Coberturas Adicionales: BIT, ISE, BIT PAM e ISE PAM Proyecta 10: 46-55 años Proyecta 55:18- 45 años Proyecta 55 PL 10: 18 – 44 años Proyecta 60:18-50 años Proyecta 60 PL 10: 18 – 49 años Proyecta 65: 18-55 años Proyecta 65 PL 10:18 – 54 años Cancelándose con la Cobertura Básica (Plazo 10 se cancela a los 60 años) IMA y DIBA Proyecta 10: 46-65años Proyecta 55: 18-45 años Proyecta 55 PL 10:18 – 44 años Proyecta 60: 18-50 años Proyecta 60 PL 10:18 – 49 años Proyecta 65: 18-55 años Proyecta 65 PL 10:18 – 54 años Cancelándose con la Cobertura Básica (Plazo 10 se cancela a los 70 años) Cobertura Mujer y Doble Cobertura Mujer Proyecta 10: 46-55 años Proyecta 55: 18-45 años Proyecta 55 PL 10:18 – 44 años Proyecta 60: 18-50 años Proyecta 60 PL 10:18 – 49 años Proyecta 65:18-55 años Proyecta 65 PL 10:18 – 54 años Cancelándose con la Cobertura Básica. Vidas Conjuntas No aplica Opciones de Liquidación Supervivencia e invalidez : Pago único, Rentas Vitalicias con periodo de garantía de 15,20 y 25 años o Fideicomiso GNP. Fallecimiento: Pago único o Fideicomiso GNP Recargos Aplica recargo fijo y recargo por pago fraccionado vigentes. Descuentos por Volumen A partir de 100, 000 dlls de Suma Asegurada, se aplicarán Descuentos por Volumen Nota: En el caso de Proyecta Afecto pagos limitados 10 No aplican descuentos por volumen Descuentos No aplican descuentos, sin embargo, en caso de fallecimiento e invalidez: Mujeres: incremento del 20% de la Suma Asegurada. No Fumadores: se otorga un incremento del 15% de la Suma Asegurada para clientes de 25 a 55 años. Ramo: VIDA Producto: Proyecta Afecto al Art. 218 Indicador del Producto Moneda: M.N. USD Prima Promedio $ 55,460 4,976 dlls S.A Promedio $ 1,847,600 168,188 dlls Cifras a Diciembre 2009

- 3. CCÉÉDULA DE PRODUCTODULA DE PRODUCTO Este material es de carácter informativo, la póliza se rige con base en las Condiciones Generales de cada producto APOYOS PARA LA VENTAAPOYOS PARA LA VENTA • Cotizador Portal Móvil, Windows Mobile y Proyector Integral • Presentación Simplificada de Ventas y flyer de llenado • Manual del agente • Tabla de Rentas Vitalicias • Tabla de funcionamiento fiscal • Compendio fiscal • Guía Rápida Vida Pago de Prima (mensual, trimestral, semestral o anual): Intermediario •Cargo Único a Tarjeta (CUT).- Visa, Master Card, AMEX •Pago en Banco (PEB).- Ventanilla bancaria o Internet Banamex, BBVA, HSBC, Scotiabank, Inverlat, Banorte. •Oficina de Servicio.- Cheque, Efectivo (cuando la prima anual sea menor a $100,000 MN) o CUT Banco •Cargo Automático a Tarjeta (CAT).- Visa, Master Card, AMEX •Cargo Automático a cuenta de cheques (Domiciliación, clabe interbancaria) Aportaciones programadas (mensual, trimestral, semestral o anual): • Cargo Automático a Tarjeta (CAT) Visa, Master Card, AMEX • Cargo Automático a Cuenta de Cheques (CACH) domiciliación con clabe interbancaria cuenta eje (Banamex, Bancomer, HSBC, Scotiabank, Santander). Aportaciones extraordinarias (en cualquier momento de vigencia de la póliza): • Pago en Banco (PEB) Ventanilla bancaria o Internet Banamex, BBVA, HSBC, Scotiabank, Inverlat, Banorte. • Oficina de Servicio.- Cheque y Efectivo Notas Importantes: 1. El concepto de efectivo comprende los billetes, monedas de curso legal, así como los cheques de viajero 2. Para pago con cheque deberá expedirse a nombre de Grupo Nacional Provincial S.A.B. y anotar al reverso del mismo, el número de referencia bancaria que corresponde al banco donde realizará el depósito. Conductos de Pago VARIANTES DE CONTRATACIÓNVARIANTES DE CONTRATACIÓN Ramo: VIDA Producto: Proyecta Afecto al Art. 218 Indicador del Producto Moneda: M.N. USD Prima Promedio $ 55,460 4,976 dlls S.A Promedio $ 1,847,600 168,188 dlls Cifras a Diciembre 2009