contabilidad Usuario de informacion contable

•Descargar como PPTX, PDF•

3 recomendaciones•16,663 vistas

Este documento describe los grupos de usuarios de la información contable y para qué les sirve dicha información. Los usuarios pueden ser externos o internos a la empresa. Los usuarios externos incluyen accionistas, prestamistas, empleados y el público en general, mientras que los usuarios internos son los directores y mandos intermedios. La información contable les sirve a ambos grupos para tomar decisiones financieras y de negocios.

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Similar a contabilidad Usuario de informacion contable

Similar a contabilidad Usuario de informacion contable (20)

Último

Último (20)

contabilidad Usuario de informacion contable

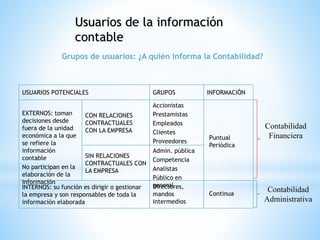

- 1. Grupos de usuarios: ¿A quién informa la Contabilidad? GRUPOS INFORMACIÓNUSUARIOS POTENCIALES EXTERNOS: toman decisiones desde fuera de la unidad económica a la que se refiere la información contable No participan en la elaboración de la información CON RELACIONES CONTRACTUALES CON LA EMPRESA SIN RELACIONES CONTRACTUALES CON LA EMPRESA Accionistas Prestamistas Empleados Clientes Proveedores Admin. pública Competencia Analistas Público en general Puntual Periódica INTERNOS: su función es dirigir o gestionar la empresa y son responsables de toda la información elaborada Directores, mandos intermedios Continua Usuarios de la información contable Contabilidad Financiera Contabilidad Administrativa

- 2. ¿Para qué les sirve la información contable? Necesidades de los usuarios externos • Compra de acciones o mantenimiento de la inversión (accionistas) • Despedir/contratar/controlar directivos (accionistas, propietarios) • Concesión de un préstamos por parte de entidades de crédito o de inversores de renta fija (acreedores, prestamistas...) • Cambiar de puesto de trabajo o negociación de aumentos salariales y otras condiciones laborales (trabajadores) • Establecimiento de relaciones comerciales con la empresa y condiciones de las mismas (clientes y proveedores) • Concesión de ayudas o subvenciones y fijación de precios políticos (administración pública) • Comprar o no productos fabricados por la empresa (público general) Usuarios de la información contable

- 3. • Expansión del negocio, búsqueda de nuevos mercados, cierre de centros de trabajo • Contratación o despido de personal • Inversión en nuevos equipos de producción • Políticas de cobro y pago con clientes y proveedores • Políticas de financiación: endeudamiento, aumento de fondos propios • Políticas de retribución al personal Etc., etc. ¿Para qué les sirve la información contable? Necesidades de los usuarios internos Usuarios de la información contable

- 4. Diferencias en la información financiera según los usuarios a quienes va dirigida Usuarios de la información contable Usuarios externos Usuarios internos Denominación de la información Cuentas Anuales Informes Internos Tipo de información Histórica Histórica y previsional Criterios valorativos Básicamente el precio de adquisición Cualquiera que sea útil Periodicidad Generalmente anual Cuando sea necesario Nivel de agregación A nivel empresa El deseado por los usuarios

- 5. * * Las dos preguntas fundamentales relativas a la situación financiera de una empresa que los usuarios desean conocer son: Cuál es la situación financiera de la empresa en un día determinado? Cuál fue el desempeño logrado en un período determinado?• El contador responde a estas preguntas con DOS ESTADOS financieros básicos y DOS COMPLEMENTARIOS: Balance general Estado de resultados Estado de evolución de patrimonio Estado de flujo de efectivo

- 10. SISTEMA CONTABLE ……”una serie de pasos desarrollados para analizar, cuantificar, registrar, acumular, clasificar y reportar la interpretación de los eventos económicos y sus efectos en una organización”… ….la “interpretación de los eventos económicos” se refleja en los estados financieros…. ….”TODAS las empresas cuentan con un sistema contable”…desde el mas sencillo hasta el mas complejo…son diseñados a partir de la información que se desea generar interna y externamente…. ….Los contadores estudian las necesidades de los usuarios y crean el sistema contable que mejor se adapte a todas las necesidades… Un sistema contable, son todos aquellos elementos de información contable y financiera que se relacionan entre sí, con el fin de apoyar la toma de decisiones gerenciales de una empresa, de manera eficiente y oportuna

- 14. Activos = Pasivos + Patrimonio Lo que me pertenece…. A B Cómo lo obtuve? US$ A = US$ B Balance General Ecuación contable básica o Ecuación patrimonial

- 16. La cuenta contable • La unidad básica del registro en la contabilidad es la cuenta que se representa gráficamente con una «T». • La cuenta es el registro donde se controlan ordenadamente las variaciones que producen las operaciones realizadas en los diferentes conceptos de activo, pasivo y capital contable. • La cuenta es el nombre que se asigna a un grupo de valores bienes o servicios y debe dar una idea clara y preciso del valor o concepto que controla. Ejemplo la cuenta que controla el dinero en efectivo se le llama efectivo.

- 18. CUENTA DEBE o CARGO HEBER O ABONO Se registra bienes, valores o servicios que recibe la empresa. (Movimiento deudor) Se registra bienes, valores o servicios que entregados por la empresa. (Movimiento acreedor) Saldos de la cuenta: • Cuando una suma de cargos (movimiento deudor) es mayor a la suma de abonos (movimiento acreedor), se tiene un saldo deudor en la cuenta. • Cuando la suma de abonos (movimiento acreedor) es mayor a la suma de cargos (movimiento deudor) se tiene un saldo acreedor en la cuenta. • Y si ambos lados tienen sumas iguales, la cuenta está en situación saldada o saldo cero.