1. El patrimonio

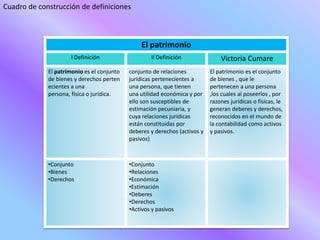

I Definición II Definición Victoria Cumare

El patrimonio es el conjunto

de bienes y derechos perten

ecientes a una

persona, física o jurídica.

conjunto de relaciones

jurídicas pertenecientes a

una persona, que tienen

una utilidad económica y por

ello son susceptibles de

estimación pecuniaria, y

cuya relaciones jurídicas

están constituidas por

deberes y derechos (activos y

pasivos)

El patrimonio es el conjunto

de bienes , que le

pertenecen a una persona

,los cuales al poseerlos , por

razones jurídicas o físicas, le

generan deberes y derechos,

reconocidos en el mundo de

la contabilidad como activos

y pasivos.

•Conjunto

•Bienes

•Derechos

•Conjunto

•Relaciones

•Económica

•Estimación

•Deberes

•Derechos

•Activos y pasivos

Cuadro de construcción de definiciones

2. Formulas de la ecuación Patrimonial

Simple Ampliada

Activo= Pasivo +Capital

Pasivo=Activo + Capital

Capital=Activo-Pasivo

Activo-Pasivo-Capital=0

Activo=Pasivo +Capital +Ingreso-Egreso

Cuadro comparativo

3. Activo corriente

Activo no

corriente o Activo fijo

Activo financiero

Activo intangible

Activo subyacente

Activo funcional

Activo diferido

Activos a largo plazo

los activos son los bienes,

derechos y otros recursos

controlados económicamente

por la empresa, resultantes de

sucesos pasados de los que se

espera obtener beneficios o

rendimientos económicos en

el futuro.

•Adquiridos con intención de

que permanezcan en la

empresa durante más de un

año

•Que no se han adquirido con

fines de venta

•Rentabilidad

•Liquidez

Las cuentas de

Activo y Pérdida

deben tener saldo

deudor o nulo.

Cicloprograma: Activos

4. Cicloprograma: Pasivos

Las cuentas de

Pasivo y Ganancia

deben tener saldo

acreedor o nulo.

Un pasivo es una

deuda o un

compromiso que ha

adquirido una

empresa, institución o

individuo. Por

extensión, se

denomina

también pasivo al

debe de una empresa

•Pasivo exigible

•Pasivo no exigible o fondos

propios

•Pasivo contingente

El pasivo comprende

obligaciones presentes

provenientes de operaciones o

transacciones pasadas, tales

como la adquisición de

mercancías o servicios,

pérdidas o gastos en que se ha

incurrido, o por la obtención de

préstamos para el

financiamiento de los bienes

que constituyen el activo.

5. Cicloprograma: Capital

Es un componente de

producción constituido

por inmuebles, maquinaria o

instalaciones propias de

cualquier género, que, en

colaboración con otros

factores, principalmente

el trabajo y bienes

intermedios, se destina a la

producción de bienes de

consumo

•Capital líquido

•Capital nacional

•Capital societario

•Capital público

•Capital privado

•Capital inmaterial

•Capital de corto plazo

•Capital de largo plazo

•Capital financiero

•Capital natural

•Capital social

El capital contable esta formado

por capital contribuido y capital

ganado o déficit, en su caso.

El capital contribuido lo forman

las aportaciones de los dueños y

las donaciones, así como

también el ajuste a estas

partidas

•Capital emitido

•Capital fijo

•Capital financiero

•Capital físico

•Capital flotante

•Capital humano

•Capital riesgo

•Capital social

•Capital suscrito

6. Acróstico: Ecuación Patrimonial

Es la resultante de la

Comparación De los recursos o activos

Únicos de la empresa, Con las obligaciones

Adquiridas por entidad, organización o persona

Cuando se realiza ,eso nos presenta

Información sobre los recursos de la empresa y las

Obligaciones u origen de estor recursos.

Ningún recurso debe ser excluido de este proceso

Para la exacta y correcta realización de la ecuación Patrimonial.

Al igual que cualquier ecuación los

Términos pueden se intercambiados

Razonablemente , utilizando formulas , obteniendo la

Igualdad de los términos a calcular

Mediante todo este proceso

Obtenemos la información

Necesaria para la toma de decisiones como la

Inclusión o exclusión de recursos

A favor de la Buena logística de

La empresa

7. Mapa conceptual: tipos de ecuación Patrimonial

Tipos de Ecuación

Patrimonial

Existen dos tipos:

Estos son :

Ecuación Patrimonial

Básica

Ecuación Patrimonial

Ampliada

Es la igualdad

matemática

representada por el

valor del activo por un

lado y el del pasivo

por el otro ,Separadas

por los símbolos + o -

Es la igualdad

matemática de

toda la vida o las

transacciones

económicas de

una empresa