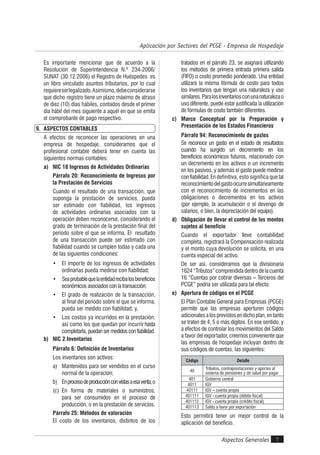

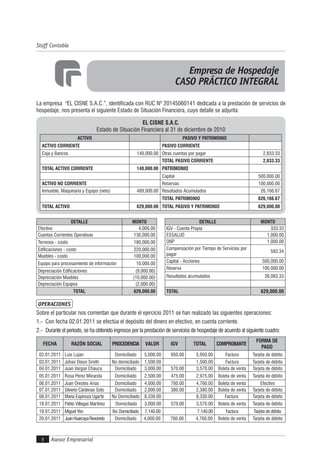

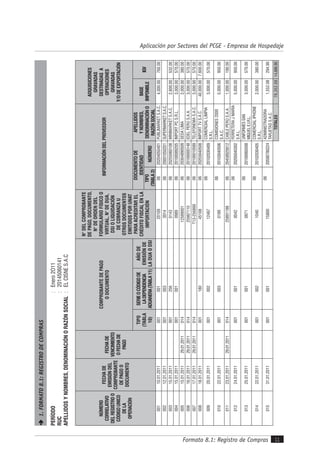

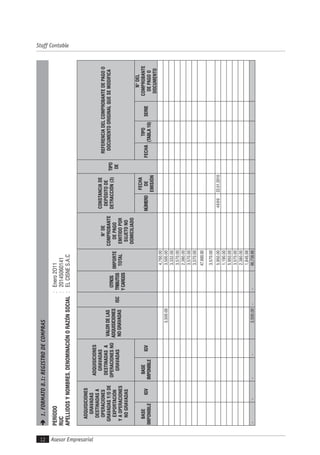

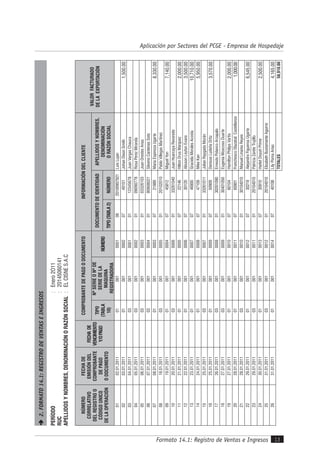

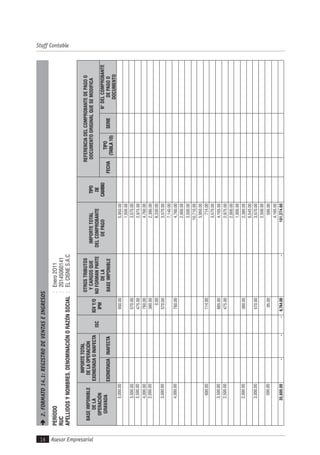

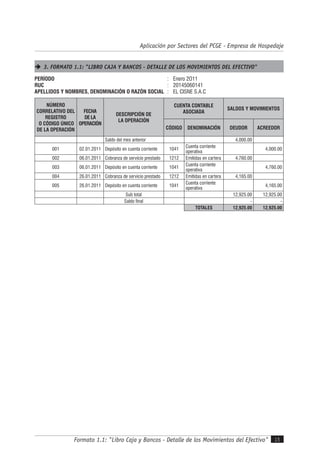

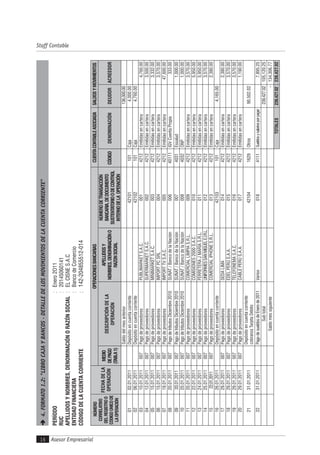

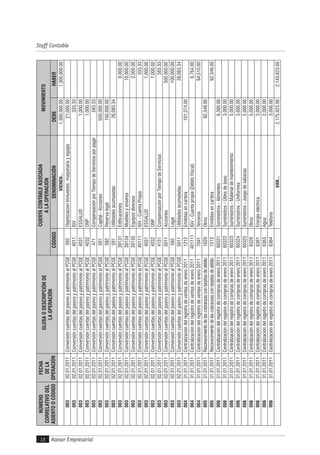

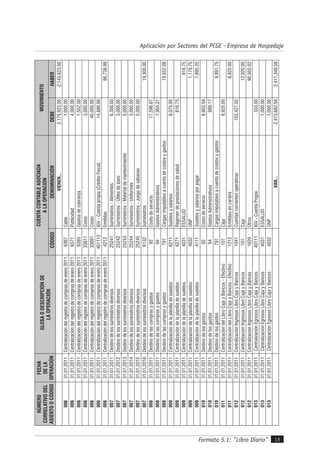

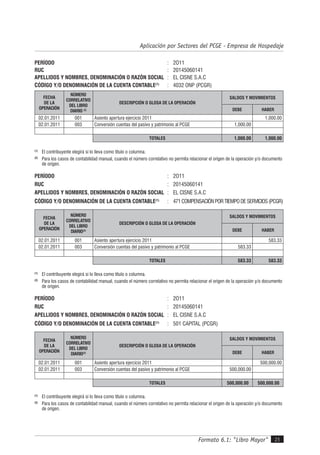

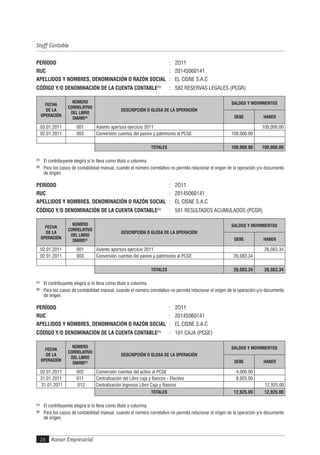

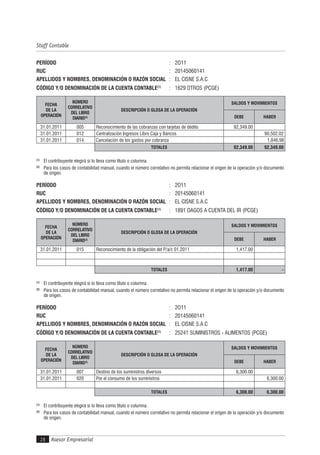

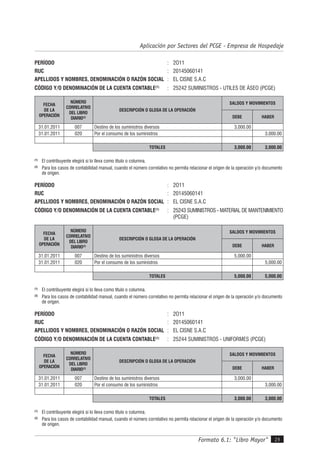

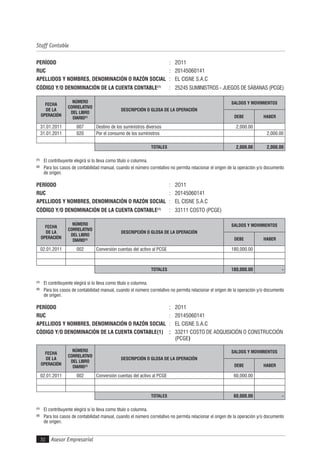

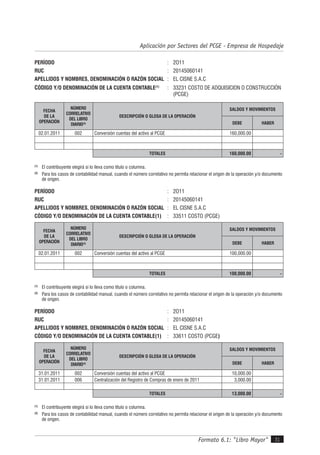

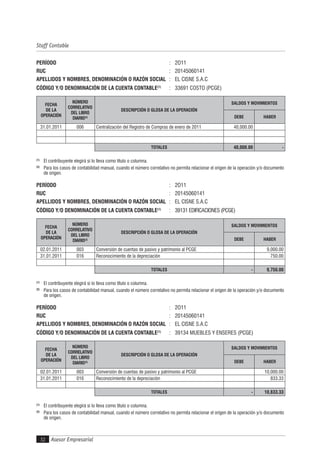

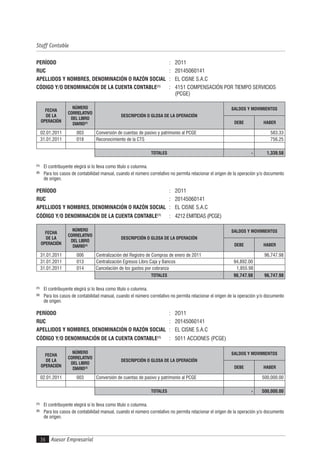

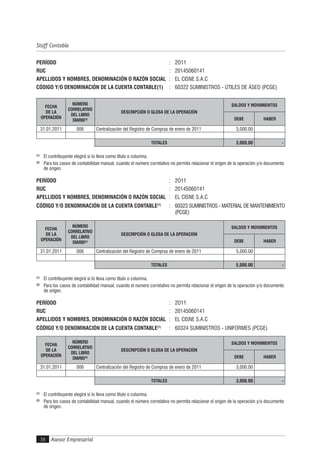

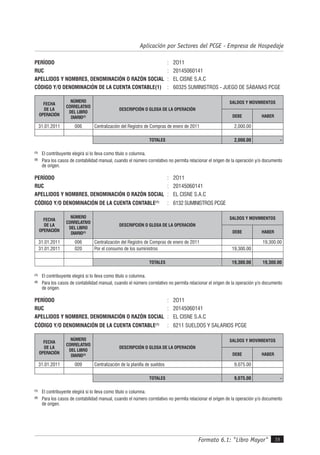

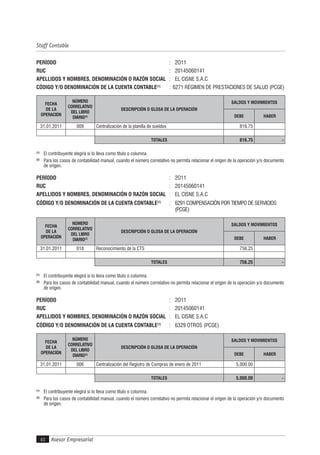

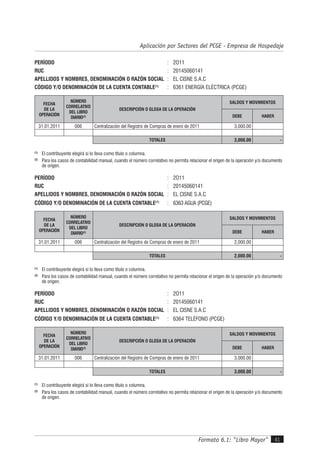

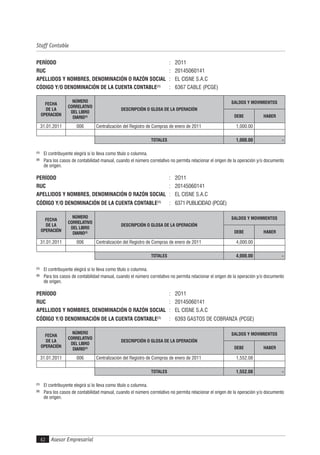

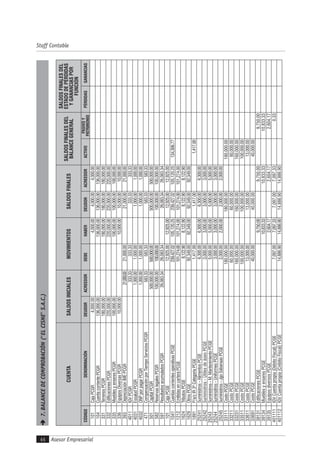

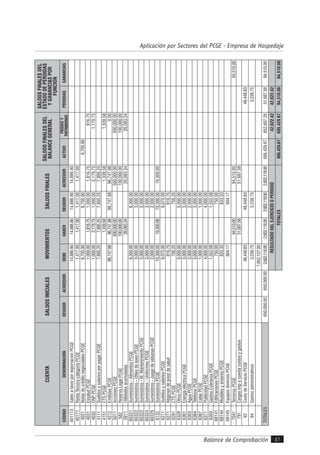

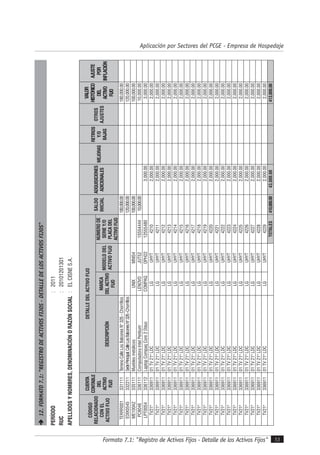

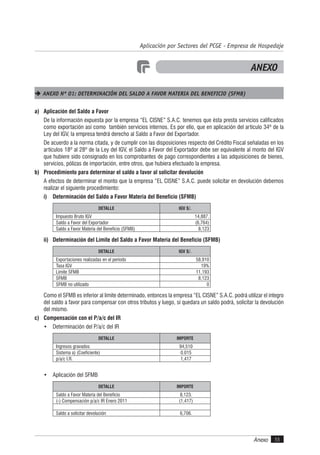

El documento presenta información sobre los aspectos tributarios que deben considerar las empresas de hospedaje. Define a los establecimientos de hospedaje y explica que la prestación de servicios de hospedaje y alimentación a sujetos no domiciliados califica como exportación exenta de IGV. También describe el beneficio tributario del saldo a favor del exportador que permite solicitar la devolución o compensación del IGV pagado en compras. Finalmente, detalla los requisitos de los comprobantes de pago y la obligación de inscribirse en un registro