Recomendados

Más contenido relacionado

Similar a Esquemas.docx

Similar a Esquemas.docx (20)

Último

Último (20)

Esquemas.docx

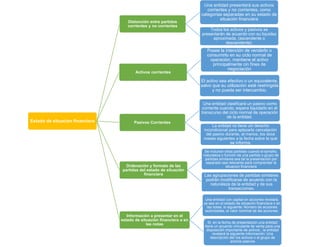

- 1. Estado de situacion financiera Distonción entre partidos corrientes y no corrientes Una entidad presentará sus activos corrientes y no corrientes, como categorias separadas en su estado de situación financiera Todos los activos y pasivos se presentarán de acuerdo con su liquidez aproximada, (ascendente o descendente). Activos corrientes Posee la intención de venderlo o consumirlo en su ciclo normal de operación, mantiene el activo principalmente cin fines de negociación El activo sea efectivo o un equivalente, salvo que su utilización esté restringida y no pueda ser intercambio. Pasivos Corrientes .Una entidad clasificará un pasivo como corriente cuando, espera liquidarlo en el transcurso del ciclo normal de operación de la entidad. La entidad no tiene uin derecho incondicional para aplazarla cancelación del pasivo durante, al menos, los doce meses siguientes a la fecha sobre la que se informa. Ordenación y formato de las partidas del estado de situación financiera Se incluiran otras partidas cuando el tamaño, naturaleza o función de una partida o grupo de partidas similares sea tal la presentación por separado sea relevante para comprender la situacion financiera Las agrupaciones de partidas similares podrán modificarse de acuerdo con la naturaleza de la entidad y de sus transacciones. Información a presentar en el estado de situación financiera o en las notas Una entidad con capital en acciones revelará, ya sea en el estado de situación financiera o en las notas, lo siguiente: Número de acciones autorizadas, el valor nominal de las acciones. Si, en la fecha de presentación una entidad tiene un acuerdo vinculante de venta para una disposición importante de activos , la entidad revelará la siguiente información: Una descripción der los activos o el grupo de activos pasivos

- 2. Estado de flujos de efectivo Actividades de inversión Es la adquisición y disposición de activos a largo plazo, y otras inversiones no incluidas en equivalentes al efectivo. Son pagos procedentes de contratos futuros, a término, de opción y de permuta financiera, excepto cuando los contratos se mantengan por intermediación o para negociar. Actividades de financiación Son actividades que dan lugar a cambios en el tamaño y composición de los capitales aportados y de los préstamos. Los flujos de efectivo por actividades de financiación son los cobros procedentes de la emisión de acciones u otros instrumentos de capital. Método Indirecto Es el flujo neto por actividades de operación, que se determina corrigiendo la ganancia o la pérdida de los cambios habidos. Las partidas sin reflejo en el efectivo, tales como depreciación, provisiones, impuestos diferidos, sin ingresos acumulados. Método Directo Es el flujo de efectivo neto de las actividades de operación que se presenta revelando información sobre las principales categorias de cobro. Son los cambios habidos durante el periodo en los inventarios y en las partidas por cobrar y por pagar derivadas de las actividades de operación. Intereses y dividendos Los efectivos procedentes de intereses y dividendos recibidos y pagados. se clasifican de forma coherente, périodo a periodo, son actividades de inversión o financiación. Los dividendos son pagados como flujo de efectivo de financiación, porque son costos de obtención de recursos financieros alternativos.

- 3. Notas a los estados financieros Estructura de las notas Estas presentarán la información a presentar a las notas a los estados financieros y como presentarla. Las notas contienen información adicional a la presentada. Revelarán la información requerida por esta norma que se nos presenta en otro lugar de los estados financieros. Información a revelar sobre políticos contables La base de medición utilizada para la elaboración de los estados financieros. Las otras politicas contables utilizadas que sean relevantes para la comprensión de los estados financieros. Información sobre juicios Una entidad revelará el resumen de las politicas contables significativas. Al aplicar las politicas contables deben de tener el efecto más significativo sobre los importes reconocidos en los estados financieros. Información sobre las fuentes claves de incertidumbre en la estimación Laa información sobre los supuestos clave acerca del futuro y otrascausas claves de la incertidumbre en la fecha de presentación. Tienen un riesgo significativo de ocasionar ajustes significativos en el importe en libros de los activos y pasivos dentro del ejercicio contable.

- 4. Ingresos de actividades ordinarias Pago diferido Cuando se difieren las entrdas de efectivo o equivalentes al efectivo y el acuerdo constituye efectivamente una transacción financiera. El valor razonable de la contraprestación es el valor presente de todos los cobros futuros determinados utilizando una tasa de interés imputada. Venta de bienes La entidad ha tranferido al comprador los riesgos y ventajas, de tipo significativo, derivados de la propiedad de bienes. La entidad no conserva para sí ninguna implicación en la gestión corriente de los bienes vendidos Prestación de Servicios El importe de los ingresos de actividades ordinarias pueda medirse con fiabilidad. Cuando los servicios se prestan a través de un número indeterminado de actos a lo largo de un periodo especificado. Método del porcentaje de terminación Este método se utiliza para reconocer los ingresos de actividades ordinarias por prestación de serviicios y por contratos de construcción. Una entidad determinará el grado de determinación de una transacción o contrato utilizando el método que mida con mayor fiabilidad. Intereses, regalías y dividendos El importe de los ingresos de actividades ordinarias pueda ser medido de forma fiable Los intereses se reconocerán utilizando el método del interés efectivo.

- 5. Deterioro del valor de los activos. Objetivo y alcance Una pérdida por deterioro de valor tiene lugar cuando el importe en libros de un activo supera su importe recuperable. Existen los activos por impuestos diferidos, los beneficios a los empleados, activos financieros, propiedades de inversión. Deterioro del valor de los inventarios. Una entidad evaluará en cadafecha sobre lo que se informa si ha habido un deterioro del valor de los inventarios. La entidad realizará la evaluación comparando el importe en libros de cada partida del inventario. Reversión del deterioro del valor. Una entidad llevará a cabo una nueva evaluación del precio de venta menos los costos de terminación y venta en cada periodo posterior al que se informa Cuando exista una clara evidencia de un incremento en el precio de venta menos los costos de terminación y venta como consecuencia de un cambio en las circunstancias económicas. Indicadores del deterioro del valor Se evaluará en cada fecha de presentación, si existe algun indicio del deterioro del valor de algún activo Si no fuera posible estimar el importe recuperable del activo individual, una entidad estimará el importe recuperable de la unidad generadora de efectivo Valor razonable menos costo de venta Esel importe que se puede obtener por la venta de un activo. Es una transacción realizada en condiciones de independencia mutua entre partes interesadas y debidamente informadas.