Recomendados

Más contenido relacionado

Similar a gestionfinancieramapaconceptual-140618141036-phpapp02.pdf

Similar a gestionfinancieramapaconceptual-140618141036-phpapp02.pdf (20)

Más de BelkisMejaBenitez

Último

Último (20)

gestionfinancieramapaconceptual-140618141036-phpapp02.pdf

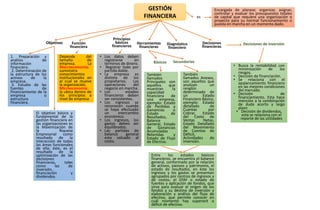

- 1. GESTIÓN FINANCIERA Objetivos Encargada de planear, organizar, asignar, controlar y evaluar los presupuestos totales de capital que requiere una organización o proyecto para su normal funcionamiento o puesta en marcha en un momento dado. Herramientas financieras Decisiones financieras Diagnóstico financiero Principios básicos financieros Función financiera es 1. Preparación y análisis de información financiera. 2. Determinación de la estructura de los activos de la empresa. 3. Estudio de las fuentes de financiamiento de la empresa o estructura financiera. El objetivo básico y fundamental de la gestión financiera en las organizaciones es la Maximización de la Riqueza Empresarial como resultado de la interacción de todas las áreas funcionales de ella; éste, es el resultado de la optimización de las decisiones financieras, tales como las de inversión, financiación y dividendos. Entre los estados básicos financieros, se encuentra el balance general, conformado por la relación de activos, pasivos y patrimonio, el estado de resultados, en éste los ingresos y los gastos se presentan agrupados por centros de ingresos y de costos, el EFAF o estado de fuentes y aplicación de fondos, que sirve para evaluar el origen de los fondos y su destino de inversión y elaboración y análisis del flujo de efectivo, que permite conocer en cuál momento hay superavit o déficit de efectivo. También llamados Principales son aquellos que muestran la capacidad financiera de una empresa, ejemplo: Estado de Perdidas y Ganancias o Estado de Resultados, Balance General, Estado de Ganancias Acumuladas Retenidas y Estado de Flujo de Efectivo. También llamados Anexos, son aquellos que analizan un renglón determinado de un Estado Financiero Básico, ejemplo: Estado detallado de Cuentas por Cobrar, Estado del Costo de Ventas Netas, Estado Detallado del Movimiento de Cuentas de Déficit, Actividades de Inversión. Básicos Depende del tamaño de empresa. La Macroeconomía: suministra conocimientos institucionales en el cual se mueve la organización. Microeconomía: la ubica dentro de los principios a nivel de empresa • Los datos deben registrarse en términos de dinero. • Registrar todo por partida doble. • La empresa es distinta de los propietarios. Las operaciones del negocio en marcha. • Los estados financieros deben ser consistentes. • Los ingresos se reconocen cuando se haya efectuado un intercambio económico. • Los ingresos, los gastos deben ser equilibrados. • Las partidas de balance general esta valuado al costo. Secundarios • Busca la rentabilidad con minimización de los riesgos. • Decisión de financiación. • Se relaciona con el apalancamiento financiero en las mejores condiciones del mercado. • Decisión de financiamiento. Esta hace mención a la combinación de duda acorto y largo plazo • Decisión de dividendos, esta se relaciona con el reporte de las utilidades Decisiones de inversión