Recomendados

Más contenido relacionado

Similar a 650 PC 2022-1.pdf

Similar a 650 PC 2022-1.pdf (20)

Último

Último (20)

650 PC 2022-1.pdf

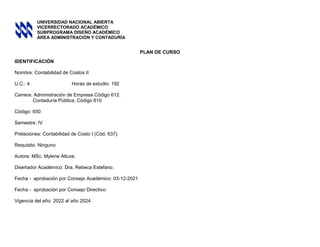

- 1. UNIVERSIDAD NACIONAL ABIERTA VICERRECTORADO ACADÉMICO SUBPROGRAMA DISEÑO ACADÉMICO ÁREA ADMINISTRACIÓN Y CONTADURÍA PLAN DE CURSO IDENTIFICACIÓN Nombre: Contabilidad de Costos II U.C.: 4 Horas de estudio: 192 Carrera: Administración de Empresa Código 612. Contaduría Pública. Código 610 Código: 650 Semestre: IV Prelaciones: Contabilidad de Costo I (Cód. 637) Requisito: Ninguno Autora: MSc. Mylene Altuve. Diseñador Académico: Dra. Rebeca Estefano. Fecha - aprobación por Consejo Académico: 03-12-2021 Fecha - aprobación por Consejo Directivo: Vigencia del año 2022 al año 2024

- 2. 2 FUNDAMENTACIÓN La asignatura Contabilidad de Costos II (Cód. 650) es de carácter teórico práctico, se encuentra ubicada en el cuarto semestre del plan de estudio de las Carreras de Contaduría Pública y Administración de Empresa, contempla cuatro (4) unidades de crédito. El propósito de este curso es ofrecer al estudiante, las bases técnicas o métodos para determinar el costo de un producto, mediante identificación, medición, acumulación, análisis, preparación e interpretación y comunicación de información relevante para uso interno de la gerencia, que contribuyan en el proceso de planeación, evaluación, control y toma de decisiones de una empresa. El curso contribuye de manera determinante a lograr el perfil del egresado de las carreras antes mencionadas, pues se apunta al logro de interpretar y analizar de la manera más precisa posible los costos de producción que le permita a la gerencia la toma de decisiones gerenciales oportunas y eficaces para el logro de los objetivos propuestos. Es de carácter obligatorio de conformidad al diseño curricular de las Carreras mencionadas. En tal sentido, la asignatura ha sido estructurada en cinco (5) unidades conformadas por diez (10) objetivos destinados a conducir al participante a adquirir las técnicas y métodos necesarios en la implantación de un sistema de costo por procesos, además de estudiar el presupuesto maestro, los costos estándares, Costeo Directo y por Absorción. La evaluación de estos diez objetivos se realizará a través de un trabajo práctico que incluye una actividad para cada objetivo: una resolución de una situación, ejercicio práctico o pregunta abierta. Las indicaciones, formas e instrumentos para su evaluación los encontrarás en el Plan de Curso. En el curso, el estudiante utilizara un paquete instruccional compuesto por: a) El plan de curso b) Texto de mercado los cuales estarán disponibles en la siguiente dirección electrónica : Con el fin de que el estudiante tenga acceso a estos en el momento que lo desee y requiera.

- 3. 3 ORIENTACIONES GENERALES Bienvenido al curso Contabilidad de Costos II (Cód. 650) Algunos aspectos que debes tomar en cuenta: La metodología a seguir es propia de la enseñanza a distancia, por lo tanto es eminentemente activa y el aprendizaje se fundamenta en las actividades de lectura, conocimiento, reflexión y elaboración, referidos a los contenidos del curso. Realizar la lectura de la bibliografía. Accede a las lecturas en el siguiente link: https://drive.google.com/open?id=1Z5Pvl081TbxTltnFvqoqvPjCmuNi7H-e Recuerda que solo puedes acceder al material instruccional usando tu correo gmail. Planifica tu tiempo de estudio. Para ello se te sugiere que emplees, por lo menos, tres horas y media diarias por 5 días a la semana de estudio en cada objetivo. Ten en cuenta tus condiciones personales, familiares, laborales y ambientales para lograr estructurar un horario que responda cabalmente a estas particularidades y así hagas un aprovechamiento efectivo del tiempo de estudio. Para cada objetivo a estudiar, deberás dedicar como mínimo 19 horas de estudios. En la medida que estudies cada aspecto debes comenzar a elaborar tus opiniones, reflexiones y transferir el conocimiento que vas adquiriendo a otros contextos. Si necesitas ayuda acude al asesor o comunícate con la especialista en contenido a través de su correo electrónico. Antes de comenzar a estudiar los contenidos de esta asignatura, realiza una lectura completa del plan de curso y focaliza las actividades de evaluación. Organiza un grupo de tres o cuatro personas; la idea es propiciar el aprendizaje colaborativo, ya que el conocimiento esuna construcción compartida por los seres humanos para poder aprovechar la experiencia común. Se tomará en cuenta la precisión en los cálculos, los términos empleados en la redacción, así como también la ortografía, lacoherencia y cohesión en el desarrollo del discurso escrito. Planifica el uso del tiempo y de los recursos para el estudio de cada una de las unidades. Los trabajos son de carácter individual, y obligatorios para aprobar los objetivos propuestos. El éxito en el logro del curso dependerá de su interés y el cumplimiento de las estrategias de estudios previstas para cada objetivo. Éxitos…

- 4. 4 ESTRUCTURA INSTRUCCIONAL BÁSICA Nombre de la Asignatura: Contabilidad de Costos II Código: 650 Objetivo Global de la Asignatura: Analizar en forma objetiva y crítica, las características del sistema de costos por proceso, para la toma de decisiones. Unidades Temáticas: Unidad I: Sistema de Costos por Procesos. Objetivo de la Unidad: Aplicar objetivamente el sistema de costos por procesos para su registro y control. I.1- Objetivo Específico: Aplicar con objetividad los procesos contables de los elementos del costo de producción. I.2- Objetivo Específico: Aplicar con exactitud los cuatro pasos que constituyen un informe de costo de producción. 1.3- Objetivo Específico: Aplicar con precisión el tratamiento contable de las unidades dañadas, defectuosas, material de desecho y desperdicios, en un sistema de costos por procesos. Unidad II: Costeo de Productos. Conjuntos y Subproductos. Objetivo de la Unidad: Analizar con objetividad los costos de productos. Conjuntos y subproductos. II.1- Objetivo Específico: Elaborar con exactitud los procedimientos para la contabilización de costos conjuntos. II.2- Objetivo Específico: Analizar con precisión los métodos utilizados en los costos de subproductos. Unidad III: El Presupuesto Maestro. Objetivo de la Unidad: Analizar con precisión el presupuesto maestro. III.1- Objetivo Específico: Elaborar con exactitud los distintos tipos de presupuesto. Unidad IV: Costos Estándar. Objetivo de la Unidad: Analizar con exactitud el sistema de costo estándar. IV.1- Objetivo Específico: Analizar con exactitud el establecimiento del costo estándar. IV.2- Objetivo Específico: Analizar con objetividad las variaciones del costo estándar. IV.3- Objetivo Específico: Analizar con exactitud los procedimientos para la contabilización de costos estándares. Unidad V: Costo Directo y Costeo por Absorción. Objetivo de la Unidad:Analizar con objetividad los métodos de costos directos y por absorción. V.1- Objetivo Específico: Analizar de manera objetiva y precisa los métodos de costos directos y por absorción.

- 5. 5 DISEÑO DE LA INSTRUCCIÓN DEL CURSO Objetivo del Curso: Analizar en forma objetiva y crítica, las características del sistema de costos por proceso, para la toma de decisiones. Objetivo de la Unidad Temática I: Aplicar objetivamente el sistema de costos por procesos para su registro y control. Objetivo Contenido Estrategias Instruccionales Estrategias de Evaluación I.1. Aplicar con objetividad los procesos contables de los elementos del costo de producción. Procedimiento contable de: Materiales Directos, Mano de Obra Directa y Costos Indirectos de Fabricación. Bienvenido al Curso Contabilidad de Costos II En el Curso de Contabilidad de Costos I estudiamos el sistema de costeo por órdenes específicas. En el presente curso estudiaremos el sistema de costeo por procesos. Este apartado le permitirá establecer las estrategias mínimas para lograr el primer objetivo específico planteado de la Unidad I: Sistemas de Costos por Procesos. Para iniciar este objetivo te invito a reflexionar sobre la siguiente interrogante: ¿Cómo contabilizar los elementos del costo de producción? Ahora te invito a realizar las siguientes actividades: 1.-Realice la lectura del capítulo Nº 6 del texto de mercado o bibliografía obligatoria: Polimeni R, Fabozzi F, y Adelberg A. (1995). Contabilidad de Costos. Editorial Mc Graw Hill. Pp.222-259, disponible en el Centro Local, Unidad de Apoyo o en la dirección electrónica: https://drive.google.com/open?id=1Z5Pvl081TbxTltnFvqoqvPjCmuNi7H- e 2.-Establece las características de un sistema de costeo por procesos. 3.-Realice ejercicios prácticos de la contabilización de materiales directos, mano de obra directa y costos indirectos de fabricación en un sistema de costos por procesos. 4.-Realice los ejercicios y autoevaluaciones señalados en la bibliografía obligatoria. 5.-Revise la resolución de las situaciones o preguntas planteadas con el asesor del centro local. Este objetivo será evaluado mediante un trabajo práctico con resolución de situaciones, ejercicios prácticos o preguntas abiertas donde el estudiante deberá aplicar de manera objetiva los procesos contables de los elementos del costo de producción.

- 6. 6 Objetivo Contenido Estrategias Instruccionales Estrategias de Evaluación 6.-Participe en discusiones en grupo e intercambio de ideas, donde a través de resolución de situaciones, ejercicios prácticos o preguntas abiertas donde aplique objetivamente los procesos contables de los elementos del costo de producción. Te invito a continuar ejercitando el tema tratado y prepararte para estudiar el siguiente objetivo. I.2. Aplicar con exactitud los cuatro pasos que constituyen un Informe de Costo de Producción. Informe de Producción. Paso 1: Cantidades. Paso 2: Producción Equivalente. Paso 3: Costos por Contabilizar. Paso 4: Costos Contabilizados. Materiales Directos: agregados después del primer departamento. No hay incremento de unidades. Incremento de unidades. Costo Promedio Ponderado. Este apartado le permitirá establecer las estrategias mínimas para lograr el segundo objetivo específico planteado de la Unidad I: Sistemas de Costos por Procesos. Para iniciar este objetivo te invito a reflexionar sobre la siguiente interrogante: ¿Cómo realizar un Informe de Costo de Producción? Ahora te invito a realizar las siguientes actividades: 1.-Realice la lectura de los capítulos Nº 6 y 7 del texto de mercado o bibliografía obligatoria: Polimeni R, Fabozzi F, y Adelberg A. (1995). Contabilidad de Costos. Editorial Mc Graw Hill. Pp.222-308, disponible en el Centro Local, Unidad de Apoyo o en la dirección electrónica: https://drive.google.com/open?id=1Z5Pvl081TbxTltnFvqoqvPjCmuNi7H- e 2.-Realice un esquema sobre el informe de costos de producción así como sus diferentes pasos y metodología. 3.-Realice ejercicios prácticos del informe de costos de producción. 5.-Realice los ejercicios y autoevaluaciones señalados en la bibliografía obligatoria. 6.-Revise la resolución de las situaciones o preguntas planteadas con el asesor del centro local. 7.-Participe en discusiones en grupo e intercambio de ideas a través de resolución de situaciones, ejercicios prácticos o preguntas abiertas donde aplique con exactitud los cuatro pasos que constituyen un Informe de Costo de Producción. Te invito a continuar ejercitando el tema tratado y prepararte para estudiar el siguiente objetivo. Este objetivo será evaluado mediante un trabajo práctico con resolución de situaciones, ejercicios prácticos o preguntas abiertas donde el estudiante deberá aplicar de manera exacta los cuatro pasos que constituyen un Informe de Costo de Producción. I.3.-Aplicar con precisión el tratamiento contable de las Contabilización y registro de las unidades dañadas, teoría de la Este apartado le permitirá establecer las estrategias mínimas para lograr el tercer objetivo específico planteado de la Unidad I: Sistemas de Costos por Procesos. Este objetivo será evaluado mediante un trabajo práctico

- 7. 7 Objetivo Contenido Estrategias Instruccionales Estrategias de Evaluación unidades dañadas, defectuosas, material de desecho y desperdicio, en un sistema de costos por proceso. negligencia. Deterioro como elemento del costo separado. Contabilización de los materiales de desecho y desperdicio. Contabilización de las unidades defectuosas. Costos normales del trabajo reelaborado. Costos anormales del trabajo reelaborado. Para iniciar este objetivo te invito a reflexionar sobre la siguiente interrogante: ¿Cómo se contabilizan las unidades dañadas y defectuosas, material de desecho y desperdicio a través; de un sistema de costeo por procesos? Ahora te invito a realizar las siguientes actividades: 1.- Realice la lectura del capítulo Nº 7 del texto de mercado: Polimeni R, Fabozzi F, y Adelberg A. (1995). Contabilidad de Costos. Editorial Mc Graw Hill. Pp. 260 - 308, disponible en el Centro Local, Unidad de Apoyo o en la dirección electrónica: https://drive.google.com/open?id=1Z5Pvl081TbxTltnFvqoqvPjCmuNi7H -e 2.-Establece a través de un esquema las diferencias entre unidades dañadas, unidades defectuosas, material de desecho y material de desperdicio. 3.-Realice ejercicios donde contabilice las unidades dañadas en un sistema de costo por procesos. 4.-Realice ejercicios donde contabilice las unidades defectuosas normales y anormales. 5.-Realice ejercicios donde contabilice material de desecho y material de desperdicio. 6.-Realice los ejercicios y autoevaluaciones señalados en la bibliografía obligatoria. 7.-Revise la resolución de las situaciones o preguntas planteadas con el asesor del centro local. 8.-Participe en discusiones en grupo e intercambio de ideas a través de resolución de situaciones, ejercicios prácticos o preguntas abiertas donde aplique con precisión el tratamiento contable de las unidades dañadas, defectuosas , material de desecho y desperdicio , en un sistema de costos por proceso. Te invito a continuar ejercitando el tema tratado y prepararte para estudiar el siguiente objetivo. con resolución de situaciones, ejercicios prácticos o preguntas abiertas donde el estudiante deberá aplicar con precisión el tratamiento contable de las unidades dañadas, defectuosas, material de desecho y desperdicio, en un sistema de costos por proceso.

- 8. 8 Objetivo de la Unidad Temática II: Analizar con objetividad los costos de productos. Conjuntos y subproductos. Objetivo Contenido Estrategias Instruccionales Estrategias de Evaluación II.1. Elaborar con exactitud los procedimientos relativos a los costos conjuntos. Productos conjuntos, Costos conjuntos y comunes. Punto de separación. Contabilización y registro de los productos conjuntos. Métodos de las unidades producidas. Valor de mercado en el punto de separación. Valor neto realizable. Este apartado le permitirá establecer las estrategias mínimas para lograr el primer objetivo específico planteado de la Unidad II: Costos de Productos. Conjuntos y Subproductos. Para iniciar este objetivo te invito a reflexionar sobre la siguiente interrogante: Ahora te invito a realizar las siguientes actividades: 1.-Realice la lectura del capítulo Nº 8 del texto de mercado o bibliografía obligatoria: Polimeni R, Fabozzi F, y Adelberg A. (1995). Contabilidad de Costos. Editorial Mc Graw Hill. Pp.309-343, disponible en el Centro Local, Unidad de Apoyo o en la dirección electrónica: https://drive.google.com/open?id=1Z5Pvl081TbxTltnFvqoqvPjCmuNi7H- e 2.-Establece las diferencias entre costos conjuntos y costos comunes. 3.-Realice ejercicios prácticos de la contabilización y registro de los productos conjuntos. 4.-Realice los ejercicios y autoevaluaciones señalados en la bibliografía obligatoria. 5.-Revise la resolución de las situaciones o preguntas planteadas con el asesor del centro local. 6.-Participe en discusiones en grupo e intercambio de ideas a través de resolución de situaciones, ejercicios prácticos o preguntas abiertas donde elabore con exactitud los procedimientos relativos a los costos conjuntos. Te invito a continuar ejercitando el tema tratado y prepararte para estudiar el siguiente objetivo. Este objetivo será evaluado mediante un trabajo práctico con resolución de situaciones, ejercicios prácticos o preguntas abiertas donde el estudiante deberá elaborar con exactitud los procedimientos relativos a los costos conjuntos. ¿Qué son costos conjuntos y como diferenciarlos de los costos comunes?

- 9. 9 Objetivo Contenido Estrategias Instruccionales Estrategias de Evaluación II.2. Analizar con precisión los métodos utilizados en los costos de subproductos. Subproductos. Contabilización de los subproductos: Categoría 1, Categoría 2. Método del valor neto realizable. Método del costo de reversión. Los subproductos se reconocen cuando se venden. Los subproductos se reconocen cuando se producen. Este apartado le permitirá establecer las estrategias mínimas para lograr el segundo objetivo específico planteado de la Unidad II: Costos de Productos. Conjuntos y Subproductos. Para iniciar este objetivo te invito a reflexionar sobre la siguiente interrogante: ¿Qué son los subproductos y como llevar a cabo su contabilización? Ahora te invito a realizar las siguientes actividades: 1.-Realice la lectura del capítulo Nº 8 del texto de mercado o bibliografía obligatoria: Polimeni R, Fabozzi F, y Adelberg A. (1995). Contabilidad de Costos. Editorial Mc Graw Hill. Pp.309-343, disponible en el Centro Local, Unidad de Apoyo o en la dirección electrónica: https://drive.google.com/open?id=1Z5Pvl081TbxTltnFvqoqvPjCmuNi 7H-e 2.-Realice ejercicios prácticos basados en los métodos utilizados en los costos de subproductos y su contabilización. 3.-Realice los ejercicios y autoevaluaciones señalados en la bibliografía obligatoria. 4.-Revise la resolución de las situaciones o preguntas planteadas con el asesor del centro local. 5.-Participe en discusiones en grupo e intercambio de ideas a través de resolución de situaciones, ejercicios prácticos o preguntas abiertas donde analice con precisión los métodos utilizados en los costos de subproductos. Te invito a continuar ejercitando el tema tratado y prepararte para estudiar el siguiente objetivo. Este objetivo será evaluado mediante una prueba de desarrollo con resolución de situaciones, ejercicios prácticos o preguntas abiertas donde el estudiante deberá analizar con precisión los métodos utilizados en los costos de subproductos.

- 10. 10 Objetivo de la Unidad Temática III: Analizar con precisión el Presupuesto Maestro. Objetivo Contenido Estrategias Instruccionales Estrategias de Evaluación III.1. Elaborar con exactitud los distintos tipos de presupuesto. Naturaleza del presupuesto. Presupuesto Maestro. Elaboración del presupuesto maestro. Aspectos de comportamien to de la presupuestaci ón. Este apartado le permitirá establecer las estrategias mínimas para lograr el primer objetivo específico planteado de la Unidad III: El Presupuesto Maestro. Para iniciar este objetivo te invito a reflexionar sobre la siguiente interrogante: ¿Qué importancia tiene el presupuesto en el cumplimiento de los objetivos gerenciales? Ahora te invito a realizar las siguientes actividades: 1.-Realice la lectura del capítulo Nº 9 del texto de mercado o bibliografía obligatoria: Polimeni R, Fabozzi F, y Adelberg A. (1995). Contabilidad de Costos. Editorial Mc Graw Hill. Pp.344-392, disponible en el Centro Local, Unidad de Apoyo o en la dirección electrónica: https://drive.google.com/open?id=1Z5Pvl081TbxTltnFvqoqvPjCmuNi7H-e 2.-Realice ejercicios prácticos sobre la naturaleza y comportamiento del presupuesto maestro y los distintos tipos de presupuesto. 3.-Realice los ejercicios y autoevaluaciones señalados en la bibliografía obligatoria. 4.-Revise la resolución de las situaciones o preguntas planteadas con el asesor del centro local. 5.-Participe en discusiones en grupo e intercambio de ideas a través de resolución de situaciones, ejercicios prácticos o preguntas abiertas donde elabore con exactitud los distintos tipos de presupuesto. Te invito a continuar ejercitando el tema tratado y prepararte para estudiar el siguiente objetivo. Este objetivo será evaluado mediante un trabajo práctico con resolución de situaciones, ejercicios prácticos o preguntas abiertas donde el estudiante deberá elaborar con exactitud los distintos tipos de presupuesto.

- 11. 11 Objetivo de la Unidad Temática IV: Analizar con efectividad el sistema de costos estándar. Objetivo Contenido Estrategias Instruccionales Estrategias de Evaluación IV.1. Analizar con exactitud el establecimiento del costo estándar. Costeo real, normal y estándar. Uso de los costos estándar. Tipos de estándares. Establecimiento de los estándares. Calidad y costos de calidad. Este apartado le permitirá establecer las estrategias mínimas para lograr el primer objetivo específico planteado de la Unidad IV: Costos Estándar. Para iniciar este objetivo te invito a reflexionar sobre la siguiente interrogante: Ahora te invito a realizar las siguientes actividades: 1.-Realice la lectura del capítulo Nº 10 del texto de mercado o bibliografía obligatoria: Polimeni R, Fabozzi F, y Adelberg A. (1995). Contabilidad de Costos. Editorial Mc Graw Hill. Pp.393-428, disponible en el Centro Local, Unidad de Apoyo o en la dirección electrónica: https://drive.google.com/open?id=1Z5Pvl081TbxTltnFvqoqvPjCmuNi7H- e 2.-Realice ejercicios prácticos donde se determine el costo real, el uso de costo estándar, controles y los tipo y establecimientos de estándares. 3.-Realice los ejercicios y autoevaluaciones señalados en la bibliografía obligatoria. 4.-Revise la resolución de las situaciones o preguntas planteadas con el asesor del centro local. 5.-Participe en discusiones en grupo e intercambio de ideas a través de resolución de situaciones, ejercicios prácticos o preguntas abiertas donde analice con exactitud el establecimiento del costo estándar. Te invito a continuar ejercitando el tema tratado y prepararte para estudiar el siguiente objetivo. Este objetivo será evaluado mediante un trabajo práctico con resolución de situaciones, ejercicios prácticos o preguntas abiertas donde el estudiante deberá analizar con exactitud el establecimiento del costo estándar. ¿Cuál es la utilidad de los costos estándar?

- 12. 12 Objetivo Contenido Estrategias Instruccionales Estrategias de Evaluación IV.2. Analizar con objetividad las variaciones del costo estándar. Análisis de variaciones. Cálculo de las variaciones. Este apartado le permitirá establecer las estrategias mínimas para lograr el segundo objetivo específico planteado de la Unidad IV: Costos Estándar. Para iniciar este objetivo te invito a reflexionar sobre la siguiente frase: Cuál es la utilidad de las variaciones en el costo estándar. Ahora te invito a realizar las siguientes actividades: 1.-Realice la lectura del capítulo Nº 11 del texto de mercado o bibliografía obligatoria: Polimeni R, Fabozzi F, y Adelberg A. (1995). Contabilidad de Costos. Editorial Mc Graw Hill. Pp.429-479, disponible en el Centro Local, Unidad de Apoyo o en la dirección electrónica: https://drive.google.com/open?id=1Z5Pvl081TbxTltnFvqoqvPjCmuNi7 H-e 2.-Realice ejercicios prácticos donde se determine el costo real, el uso de costo estándar, controles y los tipo y establecimientos de estándares. 3.-Efectue ejercicios prácticos donde determine variaciones de materiales directos y de mano de obra directa. 4.-Realice ejercicios prácticos donde analice los costos indirectos de fabricación con base en una, dos y tres variaciones. 5.-Realice los ejercicios y autoevaluaciones señalados en la bibliografía obligatoria. 6.-Revise la resolución de las situaciones o preguntas planteadas con el asesor del centro local. 7.-Participe en discusiones en grupo e intercambio de ideas a través de resolución de situaciones, ejercicios prácticos o preguntas abiertas donde analice con objetividad las variaciones del costo estándar. Te invito a continuar ejercitando el tema tratado y prepararte para estudiar el siguiente objetivo. Este objetivo será evaluado mediante un trabajo práctico con resolución de situaciones, ejercicios prácticos o preguntas abiertas donde el estudiante deberá analizar con objetividad las variaciones del costo estándar. IV.3. Analizar con exactitud los procedimientos para la contabilización de costos estándares. Asientos en el libro diario en un sistema de costos estándares. Disposición de todas las variaciones. Este apartado le permitirá establecer las estrategias mínimas para lograr el tercer objetivo específico planteado de la Unidad IV: Costos Estándar. Para iniciar este objetivo te invito a reflexionar sobre la siguiente interrogante: -Este objetivo será evaluado mediante un trabajo práctico con resolución de situaciones, ejercicios prácticos o preguntas abiertas donde el estudiante deberá analizar con exactitud ¿Cómo realizar asientos en el libro diario en un sistema de costo estándar?

- 13. 13 Objetivo Contenido Estrategias Instruccionales Estrategias de Evaluación Unidades dañadas, defectuosas, materiales de desecho y desperdicio en un sistema de costos estándar. Informe de costos de producción en un sistema de costos estándar. Ahora te invito a realizar las siguientes actividades: 1.-Realice la lectura del capítulo Nº 12 del texto de mercado o bibliografía obligatoria: Polimeni R, Fabozzi F, y Adelberg A. (1995). Contabilidad de Costos. Editorial Mc Graw Hill. Pp.480-521, disponible en el Centro Local, Unidad de Apoyo o en la dirección electrónica: https://drive.google.com/open?id=1Z5Pvl081TbxTltnFvqoqvPjCmuNi 7H-e 2.-Realice ejercicios prácticos donde registre costos estándar en el libro diario. 3.-Realice ejercicios prácticos donde registre la disposición de todas las variaciones. 4.-Realice los ejercicios y autoevaluaciones señalados en la bibliografía obligatoria. 5.-Revise la resolución de las situaciones o preguntas planteadas con el asesor del centro local. 6.-Participe en discusiones en grupo e intercambio de ideas a través de resolución de situaciones, ejercicios prácticos o preguntas abiertas donde analice con exactitud los procedimientos para la contabilización de los costos estándares. Te invito a continuar ejercitando el tema tratado y prepararte para estudiar el siguiente objetivo. los procedimientos para la contabilización de costos estándares.

- 14. 14 Objetivo de la Unidad Temática V: Analizar con objetividad los métodos de costos directos y por absorción. Objetivo Contenido Estrategias Instruccionales Estrategias de Evaluación V.1. Analizar de manera objetiva y precisa los métodos de costos directos y por absorción. Significado del costeo directo. Costeo directo versus costeo por absorción. Ventajas y desventajas del costeo directo. Ajuste de estados financieros para informes externos. Este apartado le permitirá establecer las estrategias mínimas para lograr el primer objetivo específico planteado de la Unidad V: Costeo Directo y Costeo por Absorción. Para iniciar este objetivo te invito a comparar los siguientes métodos para determinar el costo de productos manufacturados : Ahora te invito a realizar las siguientes actividades: 1.-Realice la lectura del capítulo Nº 13 del texto de mercado o bibliografía obligatoria: Polimeni R, Fabozzi F, y Adelberg A. (1995). Contabilidad de Costos. Editorial Mc Graw Hill. Pp.522-549, disponible en el Centro Local, Unidad de Apoyo o en la dirección electrónica: https://drive.google.com/open?id=1Z5Pvl081TbxTltnFvqoqvPjCmuNi7H- e 2.-Realice ejercicios prácticos donde prepare el Estado de ingreso por el método de costeo directo. 3.-Realice ejercicios prácticos donde prepare el Estado de ingreso por el método de costeo por absorción. 4.-Realice los ejercicios y autoevaluaciones señalados en la bibliografía obligatoria. 5.-Revise la resolución de las situaciones o preguntas planteadas con el asesor del centro local. 6.-Participe en discusiones en grupo e intercambio de ideas a través de resolución de situaciones, ejercicios prácticos o preguntas abiertas donde analice de manera objetiva y precisa los métodos de costos directos y por absorción. Hemos finalizado los contenidos de esta asignatura. Te invito a ejercitar los contenidos aprendidos, recuerda que te servirán de base para tu carrera profesional. -Este objetivo será evaluado mediante un trabajo práctico con resolución de situaciones o preguntas abiertas donde el estudiante deberá analizar de manera objetiva y precisa los métodos de costos directos y por absorción. Costeo directo versus costeo por absorción.

- 15. 15 BIBLIOGRAFÍA Obligatoria Polimeni, R. Fabozzi, F. Adelberg, A. (1995). Contabilidad de Costos. Conceptos y Aplicaciones para la Toma de Decisiones Gerenciales. Editorial Mc Graw Hill. Colombia. Complementaria Cashin, J. Polimeni, R. (1994). Contabilidad de Costos .Serie Schaum. México: (1º Ed.). Mc Graw Hill. Cuevas, C. (2001), Contabilidad de Costo. Colombia (2º Ed.). Prentice Hall. García Colín, J. (2001), Contabilidad de Costos .México: (2º Ed.) Mc Graw Hill. Horngren, F. (2002): Contabilidad de Costos un Enfoque Gerencial. (10º Ed.) Prentice Hall. Neuner, J. (1994). Contabilidad de Costos. México: (5º Ed.) Uteha. Torres Salinas, A. (2002), Contabilidad de Costos. Análisis para la toma de decisiones. México (2º Ed.) Mc. Graw Hill.

- 16. 16 PLAN DE EVALUACIÓN ASIGNATURA: CONTABILIDAD DE COSTOS II Código: 650 Créditos: 4 Lapso: 2022- 1 Semestre: IV Carrera: Administración de Empresas / Contaduría Pública Responsable: Profa. Mylene Altuve Evaluador: Profa. María Celeste Crespo Horario de atención: de 10:00-12:30 m / 1:00-3:00pm // Teléfono: 0212 555 23 24 Correo electrónico:mylene.altuve@gmail.com // maricecrespo@gmail.com MODALIDAD OBJETIVO CONTENIDO Trabajo Práctico I.1-V.1 Unidad I - VI U O OBJETIVOS I I.1 Aplicar con objetividad los procesos contables de los elementos del costo de producción. I.2 Aplicar con exactitud los cuatro pasos que constituyen un Informe de Costo de Producción. I.3 Aplicar con precisión el tratamiento contable de las unidades dañadas, defectuosas, material de desecho y desperdicio, en un sistema de costos por proceso. II II.1 Elaborar con exactitud los procedimientos relativos a los costos conjuntos. II.2 Analizar con precisión los métodos utilizados en los costos de subproductos. III III.1 Elaborar con exactitud los distintos tipos de presupuesto. IV IV.1 Analizar con exactitud el establecimiento del costo estándar IV.2 Analizar con objetividad las variaciones del costo estándar. IV.3 Analizar con exactitud los procedimientos para la contabilización de costos estándares. V V.1 Analizar de manera objetiva y precisa los métodos de costos directos y por absorción. Objetivos I.1 I.2 I.3 II.1 II.2 III.1 IV.1 IV.2 IV.3 V.1 Peso 1 1 1 1 1 1 1 1 1 1 Peso máximo posible: 10 Criterio de dominio de la asignatura: 6 Criterio de aprobación: 60% (art. 44 capítulo IX de las calificaciones y niveles de aprobación) Peso acumulado1 2 3 4 5 6 7 8 9 10 Calificación 1 2 3 4 5 6 7 8 9 10

- 17. 17 INSTRUCCIONES PARA DESARROLLAR LOS TRABAJOS PRÁCTICOS A continuación, se presentan los requisitos a cumplir para desarrollar el trabajo práctico de la asignatura Contabilidad de Costos II (650), orientada a resolver situaciones o preguntas abiertas relacionadas a los objetivos I al V. Las actividades evaluativas propuestas le permitirán al estudiante relacionar, integrar y poner en práctica los contenidos estudiados con el desempeño que tendrá como futuro profesional. Las condiciones exigidas para desarrollar, presentar y aprobar el trabajo son: 1) Su entrega es de carácter obligatorio para aprobar el curso y cada objetivo tiene igual ponderación. 2) Es de carácter individual, en este sentido, cualquier evidencia de copia (plagio) de otros trabajos, libros u otra información reconocida será considerado motivo suficiente para declarar como no logrados los objetivos evaluados en dicho trabajo. 3) Las fechas de presentación de los trabajos serán señalados cuando se publique el Trabajo Práctico en el espacio correspondiente para ello. 4) El trabajo debe ser consignado por el estudiante, personalmente, al asesor del Centro Local, sin concesión de prórroga. 5) Los objetivos del trabajo se evalúan de forma sumativa una sola vez, no existe recuperación de los mismos. 6) Cada objetivo tendrá preguntas o situaciones financieras que tienen que resolver. 7) Cada objetivo contará con un criterio de dominio que se indicará en el Trabajo Práctico cuando se publique en cada lapso. 8) Se elaborará un modelo de respuestas para las situaciones o preguntas señaladas en los trabajos prácticos. 9) El trabajo debe presentarse, mecanografiado, manuscrito (letra legible) o digital, no fotocopiados. 10) Es indispensable plasmar en el trabajo de acuerdo al caso, los respectivos asientos de diario, Estados Financieros, tablas y cálculos, dejando constancia en el desarrollo de cada objetivo. 11) La entrega puntual de los trabajos es requisito indispensable para aprobar la asignatura. 12) Se tomará en cuenta el uso adecuado de los términos empleados en la redacción; así como también, la ortografía, grafía, coherencia y cohesión en el desarrollo del discurso escrito. 13) La bibliografía para estudiar los contenidos que se evaluarán en el trabajo práctico es la siguiente:

- 18. 18 Obligatoria: Polimeni, R. Fabozzi, F. Adelberg, A. (1995). Contabilidad de Costos. Conceptos y Aplicaciones para la Toma de Decisiones Gerenciales. Editorial Mc Graw Hill. Colombia. Complementaria: Cashin, J. Polimeni, R. (1994). Contabilidad de Costos. Serie Schaum. México: (1º Ed.). Mc Graw Hill. Cuevas, C. (2001). Contabilidad de Costo. Colombia (2º Ed.). Prentice Hall. García Colín, J. (2001). Contabilidad de Costos. México: (2º Ed.) Mc Graw Hill. Horngren, F. (2002). Contabilidad de Costos un Enfoque Gerencial. (10º Ed.) Prentice Hall. Neuner, J. (1994). Contabilidad de Costos. México: (5º Ed.) Uteha. Torres Salinas, A. (2002). Contabilidad de Costos. Análisis para la toma de decisiones. México (2º Ed.) Mc. Graw Hill.