Paquete económico 2016 generalidades

•

0 recomendaciones•65 vistas

GENERALIDADES INICIATIVA FISCAL 2016

Recomendados

Más contenido relacionado

Destacado

Similar a Paquete económico 2016 generalidades

Similar a Paquete económico 2016 generalidades (20)

Último

Último (20)

Paquete económico 2016 generalidades

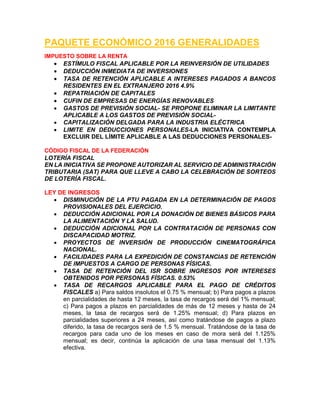

- 1. PAQUETE ECONÓMICO 2016 GENERALIDADES IMPUESTO SOBRE LA RENTA • ESTÍMULO FISCAL APLICABLE POR LA REINVERSIÓN DE UTILIDADES • DEDUCCIÓN INMEDIATA DE INVERSIONES • TASA DE RETENCIÓN APLICABLE A INTERESES PAGADOS A BANCOS RESIDENTES EN EL EXTRANJERO 2016 4.9% • REPATRIACIÓN DE CAPITALES • CUFIN DE EMPRESAS DE ENERGÍAS RENOVABLES • GASTOS DE PREVISIÓN SOCIAL- SE PROPONE ELIMINAR LA LIMITANTE APLICABLE A LOS GASTOS DE PREVISIÓN SOCIAL- • CAPITALIZACIÓN DELGADA PARA LA INDUSTRIA ELÉCTRICA • LIMITE EN DEDUCCIONES PERSONALES-LA INICIATIVA CONTEMPLA EXCLUIR DEL LÍMITE APLICABLE A LAS DEDUCCIONES PERSONALES- CÓDIGO FISCAL DE LA FEDERACIÓN LOTERÍA FISCAL EN LA INICIATIVA SE PROPONE AUTORIZAR AL SERVICIO DE ADMINISTRACIÓN TRIBUTARIA (SAT) PARA QUE LLEVE A CABO LA CELEBRACIÓN DE SORTEOS DE LOTERÍA FISCAL. LEY DE INGRESOS • DISMINUCIÓN DE LA PTU PAGADA EN LA DETERMINACIÓN DE PAGOS PROVISIONALES DEL EJERCICIO. • DEDUCCIÓN ADICIONAL POR LA DONACIÓN DE BIENES BÁSICOS PARA LA ALIMENTACIÓN Y LA SALUD. • DEDUCCIÓN ADICIONAL POR LA CONTRATACIÓN DE PERSONAS CON DISCAPACIDAD MOTRIZ. • PROYECTOS DE INVERSIÓN DE PRODUCCIÓN CINEMATOGRÁFICA NACIONAL. • FACILIDADES PARA LA EXPEDICIÓN DE CONSTANCIAS DE RETENCIÓN DE IMPUESTOS A CARGO DE PERSONAS FÍSICAS. • TASA DE RETENCIÓN DEL ISR SOBRE INGRESOS POR INTERESES OBTENIDOS POR PERSONAS FÍSICAS. 0.53% • TASA DE RECARGOS APLICABLE PARA EL PAGO DE CRÉDITOS FISCALES a) Para saldos insolutos el 0.75 % mensual; b) Para pagos a plazos en parcialidades de hasta 12 meses, la tasa de recargos será del 1% mensual; c) Para pagos a plazos en parcialidades de más de 12 meses y hasta de 24 meses, la tasa de recargos será de 1.25% mensual; d) Para plazos en parcialidades superiores a 24 meses, así como tratándose de pagos a plazo diferido, la tasa de recargos será de 1.5 % mensual. Tratándose de la tasa de recargos para cada uno de los meses en caso de mora será del 1.125% mensual; es decir, continúa la aplicación de una tasa mensual del 1.13% efectiva.