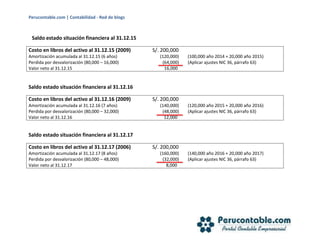

El documento describe la normativa sobre el deterioro del valor de los activos, estableciendo procedimientos para asegurar que los activos se contabilicen por su importe recuperable. Se explica cómo reconocer y medir la pérdida por deterioro, así como el impacto en los estados financieros, incluyendo ejemplos prácticos y asientos contables relacionados. Además, se detallan términos claves y el marco contable aplicable según la NIC 36.

![Norma internacional de contabilidad 36 [autoguardado]](https://cdn.slidesharecdn.com/ss_thumbnails/normainternacionaldecontabilidad36autoguardado-130426180555-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)