Recomendados

Más contenido relacionado

Similar a LEY..pdf

Similar a LEY..pdf (20)

Último

Último (20)

LEY..pdf

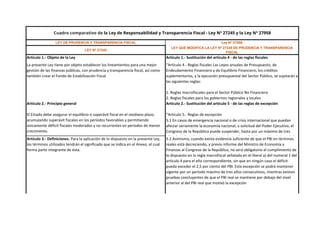

- 1. LEY DE PRUDENCIA Y TRANSPARENCIA FISCAL Ley N° 27958 LEY Nº 27245 LEY QUE MODIFICA LA LEY Nº 27245 DE PRUDENCIA Y TRANSPARENCIA FISCAL Artículo 1.- Objeto de la Ley Artículo 1.- Sustitución del artículo 4 - de las reglas fiscales La presente Ley tiene por objeto establecer los lineamientos para una mejor gestión de las finanzas públicas, con prudencia y transparencia fiscal, así como también crear el Fondo de Estabilización Fiscal “Artículo 4.- Reglas fiscales Las Leyes anuales de Presupuesto, de Endeudamiento Financiero y de Equilibrio Financiero, los créditos suplementarios, y la ejecución presupuestal del Sector Público, se sujetarán a las siguientes reglas: 1. Reglas macrofiscales para el Sector Público No Financiero 2. Reglas fiscales para los gobiernos regionales y locales Artículo 2.- Principio general Artículo 2.- Sustitución del artículo 5 - de las reglas de excepción “Artículo 5.- Reglas de excepción 5.1 En casos de emergencia nacional o de crisis internacional que puedan afectar seriamente la economía nacional, a solicitud del Poder Ejecutivo, el Congreso de la República puede suspender, hasta por un máximo de tres años, la aplicación de cualquiera de las reglas señaladas en el artículo 4 de la 5.2 Asimismo, cuando exista evidencia suficiente de que el PBI en términos reales está decreciendo, y previo informe del Ministro de Economía y Finanzas al Congreso de la República, no será obligatorio el cumplimiento de lo dispuesto en la regla macrofiscal señalada en el literal a) del numeral 1 del artículo 4 para el año correspondiente, sin que en ningún caso el déficit pueda exceder el 2,5 por ciento del PBI. Esta excepción se podrá mantener vigente por un período máximo de tres años consecutivos, mientras existan pruebas concluyentes de que el PBI real se mantiene por debajo del nivel anterior al del PBI real que motivó la excepción Cuadro comparativo de la Ley de Responsabilidad y Transparencia Fiscal - Ley Nº 27245 y la Ley Nº 27958 El Estado debe asegurar el equilibrio o superávit fiscal en el mediano plazo, acumulando superávit fiscales en los períodos favorables y permitiendo únicamente déficit fiscales moderados y no recurrentes en períodos de menor crecimiento. Artículo 3.- Definiciones. Para la aplicación de lo dispuesto en la presente Ley, los términos utilizados tendrán el significado que se indica en el Anexo, el cual forma parte integrante de ésta.

- 2. 5.3 En los casos establecidos en las reglas de excepción 5.1 y 5.2 precedentes, el déficit fiscal de los años siguientes se reducirá anualmente en por lo menos 0,5 por ciento del PBI hasta llegar al límite establecido en la regla macrofiscal señalada en el literal a) del numeral 1 del artículo 4 de la presente Ley Artículo 4.- Reglas numéricas 5.4 En los casos establecidos en las reglas de excepción precedentes, el Ministerio de Economía y Finanzas establecerá los criterios de adecuación para el cumplimiento de las reglas fiscales para los gobiernos regionales y locales. 1. El déficit fiscal anual del Sector Público Consolidado no podrá ser mayor al 1% (uno por ciento) del PBI Artículo 3.- Sustitución del artículo 7 - de los recursos del FEF 2. El incremento anual del gasto no financiero del Gobierno General no podrá exceder a la tasa de inflación promedio anual más 2 (dos) puntos porcentuales. Para este efecto se incluirá como gasto toda transferencia o crédito con aval de la República; 7.1 Constituyen recursos del FEF: 3. El endeudamiento público a mediano plazo deberá ser consistente con el principio de equilibrio o superávit fiscal señalado en el Artículo 2 de la presente Ley. La deuda total del Sector Público Consolidado no podrá incrementarse por más del monto del déficit de dicho Sector, el cual está limitado por los topes de esta Ley, corregido por la diferencia atribuible a variaciones en las cotizaciones entre las monedas, la emisión de nuevos bonos de reconocimiento, variaciones en los depósitos del Sector Público Consolidado, y las deudas asumidas por el Sector Público Consolidado, para lo cual deberá tenerse en cuenta la capacidad de pago del país 7.2 Cuando los recursos acumulados en el FEF sean mayores al 2,0 por ciento del PBI, el exceso resultante se destinará a reducir la deuda pública:” 4. En los años de elecciones generales se aplicará, adicionalmente, lo siguiente: Artículo 4.- Sustitución del artículo 10 - del Marco Multianual a. El déficit fiscal del Sector Público Consolidado correspondiente al primer semestre del año fiscal no excederá el 50% (cincuenta por ciento) del déficit previsto para ese año. “Artículo 10.- Contenido del Marco Multianual El Marco Multianual deberá comprender, como mínimo:

- 3. b. El déficit fiscal del Sector Público Consolidado correspondiente al primer semestre del año fiscal no excederá el 50% (cincuenta por ciento) del déficit previsto para ese año. 1. Una Declaración de Principios de Política Fiscal, suscrita por el Ministro de Economía y Finanzas, en la que se presentarán los lineamientos de política económica y los objetivos de la política fiscal de mediano plazo, incluyendo las medidas de política y los estimados de los resultados del Gobierno Nacional, de los Gobiernos Regionales, de los Gobiernos Locales, de las Empresas Públicas y del Sector Público No Financiero Artículo 5.- Reglas de excepción 2. Las metas de la política fiscal a ser alcanzadas en los próximos tres (3) años, las cuales deberán respetar lo previsto en los artículos 2, 4, 6, 7 y 8 de la presente Ley .1 En casos de emergencia nacional o de crisis internacional que puedan afectar seriamente la economía nacional, a solicitud del Poder Ejecutivo, el Congreso de la República puede suspender por el año fiscal correspondiente la aplicación de cualquiera de las reglas señaladas en el Artículo 4 de la presente Ley 3. Las previsiones para los próximos tres (3) años 5.2 Asimismo, previo informe del Ministro de Economía y Finanzas al Congreso, cuando exista evidencia suficiente de que el PBI en términos reales está decreciendo o pudiera decrecer el año fiscal siguiente, no será obligatorio el cumplimiento de lo dispuesto en el numeral 1 del referido Artículo 4 para el año correspondiente, sin que en ningún caso el déficit pueda exceder el 2% (dos por ciento) del PBI. Artículo 5.- Sustitución del numeral 11.4 del artículo 11 - remisión del Marco Macroeconómico Multianual 11.4 El Poder Ejecutivo deberá remitir al Congreso de la República, para su aprobación, el Marco Macroeconómico Multianual, conjuntamente con los proyectos de leyes anuales de Presupuesto, de Endeudamiento y de Artículo 6.- Sustitución del artículo 15 - de las prohibiciones “Artículo 15.- Prohibiciones Queda expresamente prohibida: Artículo 6.- Fondo de Estabilización Fiscal

- 4. 6.1 Créase el Fondo de Estabilización Fiscal (FEF), el cual estará adscrito al Ministerio de Economía y Finanzas y será administrado por un Directorio, compuesto por tres miembros. El Directorio del FEF estará presidido por el Ministro de Economía y Finanzas e integrado por el Presidente del Banco Central de Reserva del Perú y por un representante designado por el Presidente del Consejo de Ministros. 15.1 La creación o existencia de fondos u otros que conlleven gastos que no se encuentren enmarcados dentro de las disposiciones de la presente Ley 6.2 Los recursos del Fondo son intangibles y deberán ser depositados en el Banco Central de Reserva del Perú (BCRP) o en el exterior; en este último caso, se seguirán criterios similares a los que utiliza el Banco Central de Reserva del Perú para las reservas internacionales. Bajo ninguna circunstancia, los recursos del FEF podrán constituirse en garantía o aval sobre prestamos u otro tipo de operación financiera. 15.2 La dación de cualquier norma legal o administrativa que interfiera con la correcta ejecución de Marco Macroeconómico Multianual, y en particular, con las reglas fiscales señaladas en el artículo 4 de la presente Ley.” Artículo 7.- Recursos del FEF Artículo 7.- Incorporación de numeral 6.3 de artículo 6 - publicación de los ingresos y egresos del FEF 7.1 Constituyen recursos del FEF: a) Cualquier exceso en el monto de los ingresos corrientes de la fuente de financiamiento de recursos ordinarios, expresados como un porcentaje del PBI, b) El 75% (setenta y cinco por ciento) de los ingresos líquidos de cada operación de venta de activos por privatización, excluyendo los recursos destinados al 7.2 El ahorro acumulado en el FEF no podrá exceder del 3% (tres por ciento) del PBI. Cualquier ingreso adicional será depositado en el Fondo Consolidado de 6.3 Dentro del primer trimestre de concluido el ejercicio fiscal, el Ministerio de Economía y Finanzas publicará en el Diario Oficial El Peruano y en medios electrónicos públicos el detalle de los ingresos y egresos del Fondo de Estabilización Fiscal.”