Recomendados

Más contenido relacionado

Similar a Flujo Proceso de Donaciones

Similar a Flujo Proceso de Donaciones (20)

Flujo Proceso de Donaciones

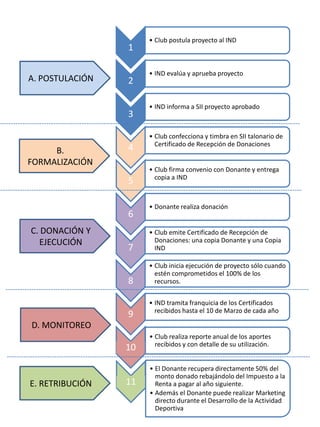

- 1. 1 A. POSTULACIÓN 2 3 B. FORMALIZACIÓN 4 5 6 C. DONACIÓN Y EJECUCIÓN • Club postula proyecto al IND • IND evalúa y aprueba proyecto • IND informa a SII proyecto aprobado • Club confecciona y timbra en SII talonario de Certificado de Recepción de Donaciones • Club firma convenio con Donante y entrega copia a IND • Donante realiza donación 7 • Club emite Certificado de Recepción de Donaciones: una copia Donante y una Copia IND 8 • Club inicia ejecución de proyecto sólo cuando estén comprometidos el 100% de los recursos. 9 • IND tramita franquicia de los Certificados recibidos hasta el 10 de Marzo de cada año D. MONITOREO 10 E. RETRIBUCIÓN 11 • Club realiza reporte anual de los aportes recibidos y con detalle de su utilización. • El Donante recupera directamente 50% del monto donado rebajándolo del Impuesto a la Renta a pagar al año siguiente. • Además el Donante puede realizar Marketing directo durante el Desarrollo de la Actividad Deportiva

- 2. FRANQUICIA Condiciones • Realizar Donación a Proyecto Acreditado por IND y SII en las áreas: a) Formación para el Deporte (Tope 1.000 UTM) b) Deporte Escolar y Recreativo (Tope 1.000 UTM) c) Deporte de Competición (Tope 1.000 UTM) d) Deporte de Alto Rendimiento (Tope 1.000 UTM) e) Infraestructura Deportiva (Tope 8.000 UTM) (*) Para Proyectos con topes superiores a los indicados el Porcentaje de crédito corresponde al 35% • Contribuyentes 1° Categoría Contabilidad Efectiva • Contribuyentes afectos a Global Complementario • Tope a Descontar: 2% Base Imponible} • 14.000 UTM a Diciembre año donación Beneficios • Crédito del 50% del Monto Donado a Rebajar del Impuesto a la Renta a pagar (*) • Ejercicio de la Responsabilidad Social Empresarial • Marketing Directo durante el Desarrollo de la Actividades Deportivas

- 3. EJERCICIO SIMPLIFICADO APLICACIÓN de la FRANQUICIA TRIBUTARIA Donación Utilidad Según Balance + Crédito por donación (50% Donación) Renta líquida impuesto primera categoría Impuesto (20%) Impuesto - Crédito por donación deportiva - PPM Impuesto a Pagar Con Franquicia $ 1.000.000 $ 15.000.000 $ 500.000 $ 15.500.000 $ 3.100.000 Sin Franquicia 0 $ 15.000.000 0 $ 15.000.000 $ 3.000.000 $ 3.100.000 $ 500.000 $ 1.600.000 $ 3.000.000 0 $ 1.600.000 $ 1.000.000 $ 1.400.000