1. Contabilidad de costos

MATERIA: CONTABILIDAD DE COSTOS

SEMANA 6

TEMA SEMANA 6:

a) Sistemas de determinación del costo. Costo por procesos.

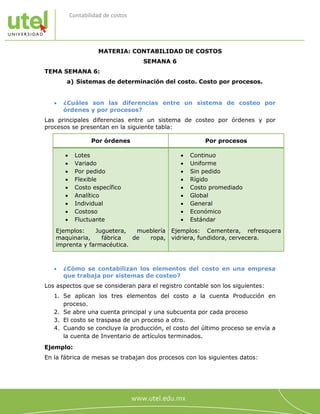

¿Cuáles son las diferencias entre un sistema de costeo por

órdenes y por procesos?

Las principales diferencias entre un sistema de costeo por órdenes y por

procesos se presentan en la siguiente tabla:

Por órdenes Por procesos

Lotes

Variado

Por pedido

Flexible

Costo específico

Analítico

Individual

Costoso

Fluctuante

Ejemplos: Juguetera, mueblería

maquinaria, fábrica de ropa,

imprenta y farmacéutica.

Continuo

Uniforme

Sin pedido

Rígido

Costo promediado

Global

General

Económico

Estándar

Ejemplos: Cementera, refresquera

vidriera, fundidora, cervecera.

¿Cómo se contabilizan los elementos del costo en una empresa

que trabaja por sistemas de costeo?

Los aspectos que se consideran para el registro contable son los siguientes:

1. Se aplican los tres elementos del costo a la cuenta Producción en

proceso.

2. Se abre una cuenta principal y una subcuenta por cada proceso

3. El costo se traspasa de un proceso a otro.

4. Cuando se concluye la producción, el costo del último proceso se envía a

la cuenta de Inventario de artículos terminados.

Ejemplo:

En la fábrica de mesas se trabajan dos procesos con los siguientes datos:

2. Contabilidad de costos

Elemento del costo Proceso 1 Proceso 2

MPD 10,000 1,000

MOD 20,000 10,000

CIF 3,000 2,000

Total $ 33,000 $ 13,000

El registro en la cuenta de producción en proceso y sus subcuentas quedaría

de la siguiente forma:

Producción en

proceso

Proceso 1 Proceso 2

1)

11,000

33,000 (4 1) 10,000 33,000 (4 1) 1,000 46,000 (5

2)

30,000

46,000 (5 2) 20,000 2) 10,000

3) 5,000 3) 3,000 3) 2,000

4)

33,000

MD)

33,000

33,000

(MA

4) 33,000

MD)79,0

00

79,000(M

A

MD)46,0

00

46,000(M

A

Los registros contables realizados son:

Asiento 1: Se aplicó la materia prima directa

Asiento 2: Se aplicó la mano de obra directa

Asiento 3: Se aplicaron los costos indirectos de fabricación

Asiento 4: Se envía la producción del proceso 1 al proceso 2

Asiento 5: Se envía la producción terminada al inventario de artículos

terminados.

3. Contabilidad de costos

¿Qué es la producción equivalente?

Son las unidades que se dan por terminadas considerando su grado de avance

dentro de la producción.

Ejemplo:

En la fábrica de meses se terminaron 1000 unidades al 100%, 500 quedaron

con un grado de avance del 50%. ¿Cuál es la producción equivalente?

Unidades Grado de avance Unidades

equivalentes

1000 100% 1000

500 50% 250

TOTAL 1250

Las unidades equivalentes son 1250.

¿Cómo se calcula el costo de producción unitario en un sistema

de costeo por procesos?

El costo unitario se calcula con la siguiente fórmula:

Ejemplo:

En la fábrica de mesas se tiene un costo total de producción de $46,000 y las

unidades equivalentes son 1250.

El costo unitario es de $36.80

Costo total

acumulado

Unidades

equivalentes

Costo

unitario

$46,000 1,250 $36.80