La compañía Confecciones Verano Ltda. fabrica vestidos para altas temperaturas. Durante el primer mes del año se completaron las órdenes 501 y 502. Se compraron materiales por $1,500,000 y se asignaron costos de materiales y mano de obra a 5 órdenes de producción. Se requiere preparar hojas de costo para cada orden y una tabla de costos de artículos manufacturados.

Analisis del art. 37 de la Ley del Impuesto a la Renta

actividad

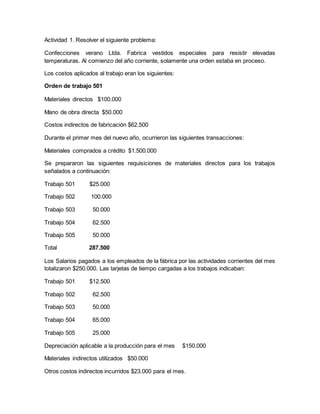

1. Actividad 1. Resolver el siguiente problema:

Confecciones verano Ltda. Fabrica vestidos especiales para resistir elevadas

temperaturas. Al comienzo del año corriente, solamente una orden estaba en proceso.

Los costos aplicados al trabajo eran los siguientes:

Orden de trabajo 501

Materiales directos $100.000

Mano de obra directa $50.000

Costos indirectos de fabricación $62.500

Durante el primer mes del nuevo año, ocurrieron las siguientes transacciones:

Materiales comprados a crédito $1.500.000

Se prepararon las siguientes requisiciones de materiales directos para los trabajos

señalados a continuación:

Trabajo 501 $25.000

Trabajo 502 100.000

Trabajo 503 50.000

Trabajo 504 62.500

Trabajo 505 50.000

Total 287.500

Los Salarios pagados a los empleados de la fábrica por las actividades corrientes del mes

totalizaron $250.000. Las tarjetas de tiempo cargadas a los trabajos indicaban:

Trabajo 501 $12.500

Trabajo 502 62.500

Trabajo 503 50.000

Trabajo 504 65.000

Trabajo 505 25.000

Depreciación aplicable a la producción para el mes $150.000

Materiales indirectos utilizados $50.000

Otros costos indirectos incurridos $23.000 para el mes.

2. Las órdenes de producción 501 y 502 fueron terminadas durante el mes. El trabajo 501

fue vendido con una utilidad del 80%. Los costos indirectos se aplican a la producción

sobre una base real que utiliza los costos de la mano de obra directa como base de

actividad.

Se requiere:

a- Preparar una cédula con el costo de los artículos manufacturados.

b- Preparar una hoja de costos para cada orden de producción.

Duración de la actividad: 12 Horas y tiene un valor del 25% del total de la Guía.

Actividad 2: Problema costos estándar:

La compañía Tonka Ltda. Produce juguetes para la distribución nacional. La gerencia ha

establecido recientemente un sistema de costeo estándar para el control de sus costos.

Los estándares para un juguete particular son:

Materiales: 12 piezas por unidad a $0.56 por pieza.

Mano de obra: 2 horas por unidad a $3.750 por hora.

Durante agosto de 2014 la compañía produjo 1.000 unidades. Los datos de producción

para el mes fueron los siguientes:

Materiales: 17.500 piezas fueron compradas para usarse en la producción, con un costo

total de $8.925, de las cuales 3.500 estaban aún en inventario a final del mes.

Mano de obra: 2.500 horas trabajadas, a un costo de $105.000.

Se requiere:

a- Calcular las variaciones precio y cantidad de los materiales y las de tasa y

eficiencia de la mano de obra para el mes.

b- Preparar un breve memorando para la gerencia, dando una explicación de la

posible causa de cada variación.