Recomendados

Más contenido relacionado

Similar a Reporte #3.xlsx

Similar a Reporte #3.xlsx (7)

Más de Juan Lucio Perez Gonzale

Más de Juan Lucio Perez Gonzale (9)

Reporte #3.xlsx

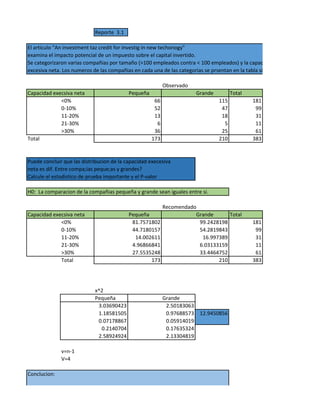

- 1. Reporte 3.1 El articulo "An investment taz credit for investig in new techonogy" examina el impacto potencial de un impuesto sobre el capital invertido. Se categorizaron varias compañias por tamaño (>100 empleados contra < 100 empleados) y la capacidad excesiva neta. Los numeros de las compañias en cada una de las categorias se prsentan en la tabla siguiente. Observado Capacidad execsiva neta Pequeña Grande Total <0% 66 115 181 0-10% 52 47 99 11-20% 13 18 31 21-30% 6 5 11 >30% 36 25 61 Total 173 210 383 Puede concluir que las distribucion de la capacidad execesiva neta es dif. Entre compa;ias peque;as y grandes? Calcule el estadistico de prueba importante y el P-valor H0: La comparacion de la compañias pequeña y grande sean iguales entre si. Recomendado Capacidad execsiva neta Pequeña Grande Total <0% 81.7571802 99.2428198 181 0-10% 44.7180157 54.2819843 99 11-20% 14.002611 16.997389 31 21-30% 4.96866841 6.03133159 11 >30% 27.5535248 33.4464752 61 Total 173 210 383 x^2 Pequeña Grande 3.03690423 2.50183063 1.18581505 0.97688573 12.9450856 0.07178867 0.05914019 0.2140704 0.17635324 2.58924924 2.13304819 v=n-1 V=4 Conclucion:

- 2. Alfa se encuentra entre .01 y .025 por lo tanto H0 se rechaza y se define quela distritribucion de la capacad son dif. Entre las compañias pequeñas y grandes.

- 3. s) y la capacidad en la tabla siguiente.