Recomendados

Más contenido relacionado

Similar a ELEMENTOS DE LOS EEFF.pdf

Similar a ELEMENTOS DE LOS EEFF.pdf (20)

Último

Último (20)

ELEMENTOS DE LOS EEFF.pdf

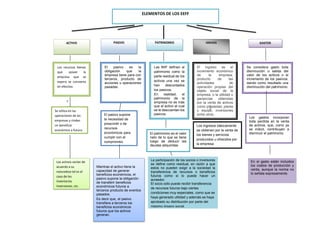

- 1. ELEMENTOS DE LOS EEFF PASIVO ACTIVO PATRINOMIO IGRESOS GASTOS Los recursos bienes que posee la empresa que se espera se convierta en efectivo. El pasivo es la obligación que la empresa tiene para con terceros, producto de acciones u operaciones pasadas. Las NIIF definen al patrimonio como la parte residual de los activos una vez se han descontados los pasivos. En realidad, el patrimonio de la empresa no es más que el activo al cual se le descuentan los pasivos. El ingreso es el incremento económico de la empresa, producto de las actividades de operación propias del objeto social de la empresa, o la utilidad o ganancias obtenidas por la venta de activos como propiedad, planta y equipo, inversiones entre otros. Se considera gasto toda disminución o salida del valor de los activos o el incremento de los pasivos, dando como resultado una disminución del patrimonio. Se utiliza en las operaciones de las empresas y rindan un beneficio económico a futuro. El pasivo supone la necesidad de prescindir o de recursos económicos para cumplir con el compromiso adquirido El patrimonio es el valor neto de lo que se tiene luego de deducir las deudas adquiridas. Los ingresos básicamente se obtienen por la venta de los bienes y servicios producidos u ofrecidos por la empresa Los gastos incorporan toda perdida en la venta de activos, que, como ya se indicó, contribuyen a disminuir el patrimonio. Los activos varían de acuerdo a su naturaleza tal es el caso de los inventarios inversiones, ctc. Mientras el activo tiene la capacidad de generar beneficios económicos, el pasivo supone la obligación de transferir beneficios económicos futuros a terceros producto de eventos pasados. Es decir que, el pasivo transfiere a terceros los beneficios económicos futuros que los activos generan. La participación de los socios o inversores se define como residual, en razón a que estos no pueden exigir a la sociedad la transferencia de recursos o beneficios futuros como sí lo puede hacer un acreedor. El socio sólo puede recibir transferencia de recursos futuros bajo ciertas condiciones muy especiales, como que se haya generado utilidad y además se haya aprobado su distribución por parte del máximo órgano social. En el gasto están incluidos los costos de producción y venta, aunque la norma no lo señala expresamente. y