Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Más de Karla Del Nardo

Más de Karla Del Nardo (20)

Último

Último (20)

Enriquimiento neto contribuyentes finanzas impuestos

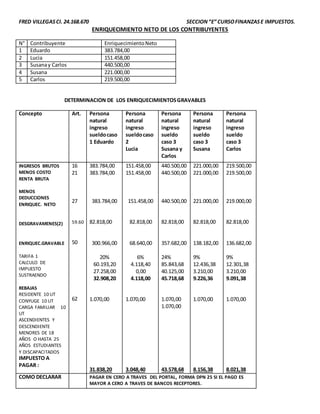

- 1. FRED VILLEGAS CI. 24.168.670 SECCION “E” CURSO FINANZAS E IMPUESTOS. ENRIQUECIMIENTO NETO DE LOS CONTRIBUYENTES N° Contribuyente Enriquecimiento Neto 1 Eduardo 383.784,00 2 Lucia 151.458,00 3 Susana y Carlos 440.500,00 4 Susana 221.000,00 5 Carlos 219.500,00 DETERMINACION DE LOS ENRIQUECIMIENTOS GRAVABLES Concepto Art. Persona natural ingreso sueldo caso 1 Eduardo Persona natural ingreso sueldo caso 2 Lucia Persona natural ingreso sueldo caso 3 Susana y Carlos Persona natural ingreso sueldo caso 3 Susana Persona natural ingreso sueldo caso 3 Carlos INGRESOS BRUTOS MENOS COSTO RENTA BRUTA MENOS DEDUCCIONES ENRIQUEC. NETO DESGRAVAMENES(2) ENRIQUEC.GRAVABLE TARIFA 1 CALCULO DE IMPUESTO SUSTRAENDO REBAJAS RESIDENTE 10 UT CONYUGE 10 UT CARGA FAMILIAR 10 UT ASCENDIENTES Y DESCENDIENTE MENORES DE 18 AÑOS O HASTA 25 AÑOS ESTUDIANTES Y DISCAPACITADOS IMPUESTO A PAGAR : 16 21 27 59.60 50 62 383.784,00 383.784,00 383.784,00 82.818,00 300.966,00 20% 60.193,20 27.258,00 32.908,20 1.070,00 31.838,20 151.458,00 151.458,00 151.458,00 82.818,00 68.640,00 6% 4.118,40 0,00 4.118,00 1.070,00 3.048,40 440.500,00 440.500,00 440.500,00 82.818,00 357.682,00 24% 85.843,68 40.125,00 45.718,68 1.070,00 1.070,00 43.578,68 221.000,00 221.000,00 221.000,00 82.818,00 138.182,00 9% 12.436,38 3.210,00 9.226,36 1.070,00 8.156,38 219.500,00 219.500,00 219.000,00 82.818,00 136.682,00 9% 12.301,38 3.210,00 9.091,38 1.070,00 8.021,38 COMO DECLARAR PAGAR EN CERO A TRAVES DEL PORTAL, FORMA DPN 25 SI EL PAGO ES MAYOR A CERO A TRAVES DE BANCOS RECEPTORES.