Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Similar a Seguros ii

Similar a Seguros ii (20)

Más de Marcela De Los Ríos

Más de Marcela De Los Ríos (15)

Seguros ii

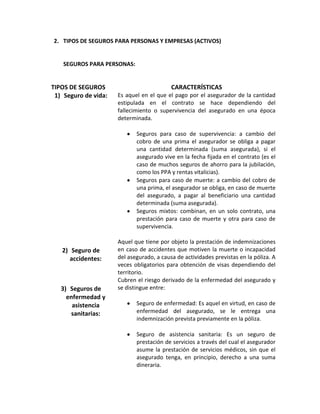

- 1. 2. TIPOS DE SEGUROS PARA PERSONAS Y EMPRESAS (ACTIVOS) SEGUROS PARA PERSONAS: TIPOS DE SEGUROS CARACTERÍSTICAS 1) Seguro de vida: Es aquel en el que el pago por el asegurador de la cantidad estipulada en el contrato se hace dependiendo del fallecimiento o supervivencia del asegurado en una época determinada. Seguros para caso de supervivencia: a cambio del cobro de una prima el asegurador se obliga a pagar una cantidad determinada (suma asegurada), si el asegurado vive en la fecha fijada en el contrato (es el caso de muchos seguros de ahorro para la jubilación, como los PPA y rentas vitalicias). Seguros para caso de muerte: a cambio del cobro de una prima, el asegurador se obliga, en caso de muerte del asegurado, a pagar al beneficiario una cantidad determinada (suma asegurada). Seguros mixtos: combinan, en un solo contrato, una prestación para caso de muerte y otra para caso de supervivencia. 2) Seguro de accidentes: Aquel que tiene por objeto la prestación de indemnizaciones en caso de accidentes que motiven la muerte o incapacidad del asegurado, a causa de actividades previstas en la póliza. A veces obligatorios para obtención de visas dependiendo del territorio. 3) Seguros de enfermedad y asistencia sanitarias: Cubren el riesgo derivado de la enfermedad del asegurado y se distingue entre: Seguro de enfermedad: Es aquel en virtud, en caso de enfermedad del asegurado, se le entrega una indemnización prevista previamente en la póliza. Seguro de asistencia sanitaria: Es un seguro de prestación de servicios a través del cual el asegurador asume la prestación de servicios médicos, sin que el asegurado tenga, en principio, derecho a una suma dineraria.

- 2. http://www.pacificoseguros.com/site/Personas/Viajes/Seguro-de-Viajes-Mundo.aspx SEGURO PARA EMPRESAS: Tipos de Seguros Características 1) Seguro Marítimo Cascos: Cubre los daños o pérdidas que pueden sufrir las naves o embarcaciones en general por riesgos del mar, como naufragio o hundimiento, varadura, colisión, incendio, etc. 2) Seguro de Transporte: Cubre las pérdidas o daños de las mercaderías, valores u objetos transportados sea por vía marítima, aérea o fluvial. 3) Seguro de Incendio: Cubre los daños o pérdidas que el fuego puede ocasionar a los bienes que son materia del seguro, como edificios, industrias, mercaderías y cualquier otro elemento del activo fijo y patrimonio del Asegurado. Siendo un ramo complejo, se extiende a cubrir otros riesgos llamados "aliados" tales como terremoto, explosión, inundación, daños por humo, daños por agua, conmoción civil, daño maliciosos y/o vandalismo, caída de aeronaves, impacto de vehículos etc. 4) Seguro de Automóviles: Si está utilizando su vehículo para sus fines comerciales, usted tiene que asegurar su vehículo para recibir la responsabilidad y la cobertura de colisión. 5) Seguro contra Fidelidad de Empleados: Deshonestidad frente a la Empresa. Llamado comúnmente "Fianza", cubre los actos deshonestos de un empleado dependiente en el manejo de valores o dinero, que pueden causar pérdidas en los intereses del empleador. 4)Seguro de asistencia de viajes: Aquel seguro conducente a resolver las incidencias de diversa naturaleza que le hayan surgido durante un viaje.

- 3. 6) Seguro contra Robo y Asalto: Cubre la apropiación ilícita de bienes o valores, ocasionada por persona ajena con perjuicio del Asegurado, mediante la violencia, fractura o amenaza. La Póliza de Cobertura define y establece las diferentes modalidades de este riesgo y las condiciones de los seguros. 7) Seguro de Lucro Cesante: Cubre las pérdidas económicas que puede sufrir una Empresa con motivo de una paralización de fábricas o interrupción de la explotación, debido a causas imprevistas como Incendio, rotura de maquinaria. El seguro consiste en indemnizar al Asegurado por el monto de las pérdidas según un análisis de los siniestros y las coberturas pactadas. 8) Seguro de Responsabilidad Civil: Consiste en la protección que el seguro ofrece a las personas o empresas para el caso de que éstos tengan Responsabilidad Civil por daños causados a terceros en su persona o en su propiedad, ocurridos con ocasión de actos propios del Asegurado o del personal a sus órdenes. 9) Seguro de Ramos Técnicos: Llamados también Seguros de Ingeniería, comprende los siguientes ramos: * Todo Riesgo para Contratistas (C.A.R). * Todo Riesgo para Montaje y (E.A.R.). * Rotura de Maquinaria. * Todo Riesgo Equipo y Maquinaria de Contratistas (T.R.E.C.). * Todo Riesgo de Equipo Electrónico (T.R.E.E.). * Obras Civiles Terminales. * Pérdida de Beneficios por Rotura de Maquinaria.

- 4. 3. ¿QUE SON LAS POLIZAS DE SEGUROS? Una póliza de seguros es el documento en el que consta el contrato de seguro. Está compuesto por las condiciones generales, condiciones particulares, condiciones especiales, cláusulas adicionales, endosos, y sus Anexos conformados por el certificado de seguros y los documentos que contienen declaraciones efectuadas por el contratante o asegurado con ocasión de la contratación del seguro, tales como la solicitud de seguro, la declaración de salud en determinados seguros de riesgos humanos, la declaración de beneficiarios en seguros con cobertura de fallecimiento. Las pólizas de seguro pueden ser: Póliza de seguro individual: Se caracteriza por cubrir, mediante un contrato, a un solo asegurado, que es quien la contrata. Póliza de seguro de grupo colectivos: Se caracteriza por cubrir, mediante un solo contrato, a múltiples asegurados que integran una colectividad homogénea. Póliza de micro seguro.

- 5. 4. CITE Y LEA 03 MODELOS DE POLIZAS (PERSONALES Y EMPRESARIALES) Y COMENTE QUE COMPRENDE EL MODELO DE SEGURO

- 6. 5. DIGA CUALES SON LAS PARTES DE UNA POLIZA La póliza deberá constar por escrito, especificando los derechos y obligaciones de las partes, ya que en caso de controversia, será el único medio probatorio. Asimismo deberá contener: 1. Nombre y domicilio de las partes contratantes (asegurado y empresa aseguradora). 2. Descripción detallada del bien o, en el caso de los seguros de vida, si existen enfermedades, su tipo, años de padecimiento, etc. 3. Monto de la prima (Premium) a pagar, ya sea anual o mensualmente. 4. Deducibles, si es el caso. Es la cantidad que el asegurado tiene que pagar de su bolsillo para cubrir parte de los gastos del siniestro antes que el seguro comience a pagar por el restante.

- 7. 5. Vigencia del seguro. 6. Suma asegurada. 7. Beneficios y endosos: Son las modificaciones o elementos adicionales que, de común acuerdo con la empresa, el asegurado realiza. 8. Beneficiarios: Elemento común sobre todo en los seguros de vida por el cual el asegurado designa a las personas que recibirán la indemnización. 9. El momento a partir del cual se garantiza el riesgo y la duración de la protección. 6. QUE SON LAS REASEGURADORAS (CITE 05 EMPRESA REASEGURADORAS (LOCALES, NACIONALES O MUNDIALES). Cuando las compañías de seguro ceden parte de los riesgos que asume con el objetivo de minimizar la posibilidad de pérdida, se habla de reaseguro. En palabras simples, se trata de empresas que aseguran a las aseguradoras. La Positiva Seguros y Reaseguros Latina Seguros y Reaseguros S.A. Rímac Seguros y Reaseguros Protecta Compañía de Seguros Royal &SunAlliance - Seguros Fénix

- 8. 7. QUE ROL CUMPLEN LAS REASEGURADORAS El más grande beneficio del Reaseguro es la protección del patrimonio de los aseguradores, ya que este puede ser muy limitado para las responsabilidades asumidas a través de sus pólizas de seguros. Una compañía mediante un adecuado programa de Reaseguros puede asegurar el mas grande de los riesgos sin exponer considerablemente su patrimonio. A la vez el Reasegurado -cliente- tiene una mejor protección ya que su interés asegurable se ha diseminado y en momento de presentarse algún siniestro, se obtendrán los fondos suficientes en forma pronta y oportuna para resarcir la pérdida. Funciones principales del reaseguro: Ser un factor de disminución del riesgo, evitando pérdidas descomunales o posibles quiebras: una compañía firma un contrato de reaseguro cuando el riesgo de un contrato excede el límite tolerable, llamado pleno, que podría soportar. Función de financiación: permite a las compañías aseguradoras incrementar el volumen de sus negocios, al tener la seguridad de un respaldo añadido, aceptan mayores riesgos y firman mayor número de seguros. Estabilizadora: estabiliza el mercado del seguro, al repartirse las pérdidas entre una o más reaseguradoras.

- 9. 8. VISITE 05 SITIOS WEB DE EMPRESAS ASEGURADORAS Y REASEGURADORAS DE SEGUROS Y COMENTE SU MISIÓN, VISIÓN PRODUCTOS, ESTRUCTURA ORGANICA (UNIDAD DE RIESGOS), TIPOS DE POLIZAS Y COSTOS DE LAS POLIZAS. LA POSITIVA: http://www.lapositiva.com.pe/ VISIÓN: Ser la mejor opción del mercado asegurador. MISIÓN: Somos una empresa experta en gestión de riesgos enfocada en lograr una alta penetración de mercado a través de nuestros productos innovadores, utilizando múltiples canales de acceso, con excelencia y rapidez de respuesta en nuestro servicio. PRODUCTOS: Tenemos un seguro a tu medida: Tu preocupación es nuestra. Nos esforzamos en entregarte productos adecuados a tus necesidades. SEGUROS PARA PERSONAS: Seguros de Salud Seguros de Auto Seguros de Accidentes Seguros Domiciliarios SOAT Seguros de Viaje

- 10. SEGUROS PARA NEGOCIOS: De Propiedad Cauciones Pyme Positiva Agropecuario Garantías Previas para Despachos Aduaneros MICROSEGUROS Y SEGUROS DE AFFINITY:La Positiva ofrece diversos microseguros con el objetivo de brindar seguros de fácil acceso para la población. Por ello pone a disposición el Rapiseguro. http://www.pacificoseguros.com/site/ MISIÓN: Ayudar a los clientes a proteger su estabilidad económica, ofreciéndoles soluciones que protejan aquello que valoran y aseguren el cumplimiento de sus objetivos. VISIÓN: Ser una de las cinco mejores aseguradoras de Latinoamérica: simple, transparente, accesible, rentable y con colaboradores altamente competentes y motivados. PRODUCTOS: Somos una compañía sólida y de gran trayectoria en el mercado asegurador peruano, especializada en seguros y reaseguros de riesgos generales, accidentes, autos y salud.

- 11. Nuestra solvencia está respaldada por nuestro patrimonio y la composición de nuestro portafolio de inversiones; a la vez que formamos parte del conglomerado financiero reconocido en el Perú, Credicorp. La disponibilidad de recursos con la cual contamos nos permite afrontar el pago de obligaciones de corto y mediano plazo, en el momento oportuno para satisfacer los requerimientos de nuestros clientes. TIPOS DE POLIZAS: PARA PERSONAS PARA EMPRESAS : Salud Vehículos y SOAT Hogar Viajes Accidentes personales Vida Jubilación Finanzas Pymes Empleados Patrimonio

- 12. http://www.mapfreperu.com/site/ VISION: Ser reconocidos como la compañía aseguradora líder en el mercado, sirviendo a nuestros clientes, colaboradores, accionistas y la sociedad en general, colocando a su disposición en talento humano y la innovación tecnológica, mediante una diferenciación competitiva que le permita el logro de sus objetivos sociales y económicos. MISION: Somos un grupo asegurador, comprometido en satisfacer las variadas necesidades de protección y seguridad económica de sus clientes, proporcionándoles un óptimo nivel de calidad y servicio http://www.afpconversa.com.pe/ RIMAC http://www.rimac.com.pe/ 9. ADJUNTE 02 VIDEOS (REASEGURADORAS Y TIPOS DE POLIZAS). http://www.youtube.com/watch?v=rX3hbg7gdAQ http://www.youtube.com/watch?v=1rCns79mPAY