Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (15)

Destacado

Destacado (20)

Similar a Ejercicios 24 de mayo

Similar a Ejercicios 24 de mayo (20)

Más de Ivan Romeo Lopez Yar

Más de Ivan Romeo Lopez Yar (13)

Ejercicios 24 de mayo

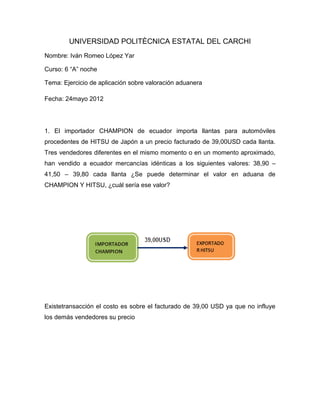

- 1. UNIVERSIDAD POLITÈCNICA ESTATAL DEL CARCHI Nombre: Iván Romeo López Yar Curso: 6 “A” noche Tema: Ejercicio de aplicación sobre valoración aduanera Fecha: 24mayo 2012 1. El importador CHAMPION de ecuador importa llantas para automóviles procedentes de HITSU de Japón a un precio facturado de 39,00USD cada llanta. Tres vendedores diferentes en el mismo momento o en un momento aproximado, han vendido a ecuador mercancías idénticas a los siguientes valores: 38,90 – 41,50 – 39,80 cada llanta ¿Se puede determinar el valor en aduana de CHAMPION Y HITSU, ¿cuál sería ese valor? Existetransacción el costo es sobre el facturado de 39,00 USD ya que no influye los demás vendedores su precio

- 2. 2. El importador TIRES del ecuador realiza una importación, de llantas de bicicleta a un valor de 15,00USD cada una, del exportador Michelle. Por situaciones de liquidez el importador acuerda con Michelle, un financiamiento por los 90 días, necesarios para efectizar el pago de la citada importación se realiza un contrato de financiamiento el mismo que se pacta, a una tasa del 7% anual, en el momento de la compra considerando como normal, para este tipo de operación en Japón,. La factura comercial que presenta TIRES en la aduana del ecuador detalla el valor de cada llanta de bicicleta a15, 00USD además detalla el concepto de financiación, 1,05 USD adicionarse por cada llanta ¿cuál es el valor en aduana de cada llanta? Es el precio realmente pagado o por pagar, ya que el porcentaje del financiamiento no influye para el pago en aduana de los tributos.

- 3. 3. El agente de aduana del importador BICICLAR presenta la declaración aduanera de bicicletas provenientes del vendedor, TOWEL, siendo el precio de factura de 200 USD cada bicicleta. La factura indica las siguientes condiciones de pago: pago 10 días desde la fecha facturada 3% de descuento, pago 20 días desde la fecha facturada 1,5% de descuento, pago 30 días desde la fecha facturada 0% de descuento. El importador BICICLAR informa que normalmente paga dentro del plazo de diez días de la fecha de factura, para gozar del 3% de descuento. Expresa a sí mismo que en esta oportunidad no se beneficiará con tal descuento por cuanto no va a pagar dentro de los diez días de la fecha de factura sino que lo hará a los treinta días, declarando a consumo el valor total de las bicicletas a razón de 200USd cada una, ¿cuál es el valor en aduana de las bicicletas? Es el precio realmente pagado o por pagar, ya que las condiciones de pago y el descuento no influye para el pago en aduana de los tributos.

- 4. 4. Un fabricante f en el país de exportación x se le da un contrato de compra celebra un contrato de compra venta con el importador t en el país m por la compra de juguetes plásticos por un monto de 15000 UM. Se conoce que f ha contratado una empresa c en el país x para qué elabore y despache a t los juguetes plásticos, por esta negociación f paga a c 12500UM el importador t ha enviado a c los moldes de plásticos para la elaboración de los juguetes, por tal hecho f le concede un descuento del 10% a t. ¿Cuál es el valor en aduana explique en aduana? Explique su respuesta Investigar la base legal? El valor de transacción es de 15000 UM a este le restamos el 10% que nos da 13500 UM En base al artículo 6 de la decisión 571 sobre VALORACIÓN, los 13500 UM será el valor por el cual debamos pagar en aduana

- 5. 5. EL comprador B en el país de importación I compra mercancías al vendedor S en el mismo país I. las mercancías están almacenadas por S en el país X, quién se encarga además de las gestiones para su expedición y envío desde el país X, B importa las mercancía en el país I, ¿existe una importación? ¿Se puede determinar el valor en aduana? Siexiste importación ya que la mercancía se encuentra en otro país