Circular 3 13. Catalunya. Impuesto sobre el Patrimonio 2012

•

0 recomendaciones•782 vistas

Medidas fiscales urgentes que afectan el Impuesto de Patrimonio del ejercicio 2012.

Recomendados

Más contenido relacionado

Destacado

Destacado (15)

Similar a Circular 3 13. Catalunya. Impuesto sobre el Patrimonio 2012

Similar a Circular 3 13. Catalunya. Impuesto sobre el Patrimonio 2012 (20)

Más de Planartús

Más de Planartús (18)

Circular 3 13. Catalunya. Impuesto sobre el Patrimonio 2012

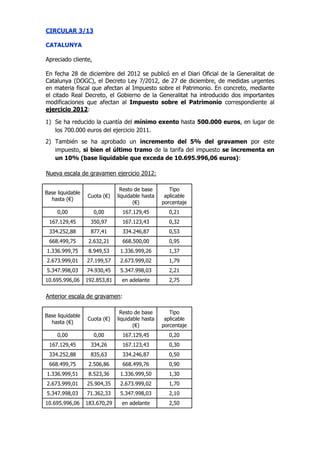

- 1. CIRCULAR 3/13 CATALUNYA Apreciado cliente, En fecha 28 de diciembre del 2012 se publicó en el Diari Oficial de la Generalitat de Catalunya (DOGC), el Decreto Ley 7/2012, de 27 de diciembre, de medidas urgentes en materia fiscal que afectan al Impuesto sobre el Patrimonio. En concreto, mediante el citado Real Decreto, el Gobierno de la Generalitat ha introducido dos importantes modificaciones que afectan al Impuesto sobre el Patrimonio correspondiente al ejercicio 2012: 1) Se ha reducido la cuantía del mínimo exento hasta 500.000 euros, en lugar de los 700.000 euros del ejercicio 2011. 2) También se ha aprobado un incremento del 5% del gravamen por este impuesto, si bien el último tramo de la tarifa del impuesto se incrementa en un 10% (base liquidable que exceda de 10.695.996,06 euros): Nueva escala de gravamen ejercicio 2012: Resto de base Tipo Base liquidable Cuota (€) liquidable hasta aplicable hasta (€) (€) porcentaje 0,00 0,00 167.129,45 0,21 167.129,45 350,97 167.123,43 0,32 334.252,88 877,41 334.246,87 0,53 668.499,75 2.632,21 668.500,00 0,95 1.336.999,75 8.949,53 1.336.999,26 1,37 2.673.999,01 27.199,57 2.673.999,02 1,79 5.347.998,03 74.930,45 5.347.998,03 2,21 10.695.996,06 192.853,81 en adelante 2,75 Anterior escala de gravamen: Resto de base Tipo Base liquidable Cuota (€) liquidable hasta aplicable hasta (€) (€) porcentaje 0,00 0,00 167.129,45 0,20 167.129,45 334,26 167.123,43 0,30 334.252,88 835,63 334.246,87 0,50 668.499,75 2.506,86 668.499,76 0,90 1.336.999,51 8.523,36 1.336.999,50 1,30 2.673.999,01 25.904,35 2.673.999,02 1,70 5.347.998,03 71.362,33 5.347.998,03 2,10 10.695.996,06 183.670,29 en adelante 2,50