Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (19)

Similar a Practica pares edx Victor Hugo

Similar a Practica pares edx Victor Hugo (13)

Último

Último (20)

Practica pares edx Victor Hugo

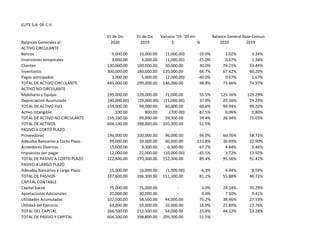

- 1. ELITE S.A. DE C.V 31 de Dic 31 de Dic Variacio '19- '20 en: Balance General Base Comun Balances Generales al: 2020 2019 $ % 2020 2019 ACTIVO CIRCULANTE Bancos 9,000.00 10,000.00 (1,000.00) -10.0% 2.02% 3.34% Inversiones temporales 3,000.00 4,000.00 (1,000.00) -25.0% 0.67% 1.34% Clientes 130,000.00 100,000.00 30,000.00 30.0% 29.21% 33.44% Inventarios 300,000.00 180,000.00 120,000.00 66.7% 67.42% 60.20% Pagos anticipados 3,000.00 5,000.00 (2,000.00) -40.0% 0.67% 1.67% TOTAL DE ACTIVO CIRCULANTE 445,000.00 299,000.00 146,000.00 48.8% 73.66% 74.97% ACTIVO NO CIRCULANTE Mobiliario y Equipo 199,000.00 128,000.00 71,000.00 55.5% 125.16% 129.29% Depreciacion Acumulada (40,000.00) (29,000.00) (11,000.00) 37.9% 25.16% 29.29% TOTAL DE ACTIVO FIJO 159,000.00 99,000.00 60,000.00 60.6% 99.94% 99.20% Activo Intangible 100.00 800.00 (700.00) -87.5% 0.06% 0.80% TOTAL DE ACTIVO NO CIRCULANTE 159,100.00 99,800.00 59,300.00 59.4% 26.34% 25.03% TOTAL DE ACTIVOS 604,100.00 398,800.00 205,300.00 51.5% PASIVO A CORTO PLAZO Proveedores 196,000.00 100,000.00 96,000.00 96.0% 60.76% 58.72% Adeudos Bancarios a Corto Plazo 99,000.00 39,000.00 60,000.00 153.8% 30.69% 22.90% Acreedores Diversos 15,600.00 9,300.00 6,300.00 67.7% 4.84% 5.46% Impuestos por pagar 12,000.00 22,000.00 (10,000.00) -45.5% 3.72% 12.92% TOTAL DE PASIVO A CORTO PLAZO 322,600.00 170,300.00 152,300.00 89.4% 95.56% 91.41% PASIVO A LARGO PLAZO Adeudos Bancarios a Largo Plazo 15,000.00 16,000.00 (1,000.00) -6.3% 4.44% 8.59% TOTAL DE PASIVOS 337,600.00 186,300.00 151,300.00 81.2% 55.88% 46.72% CAPITAL CONTABLE Capital Social 75,000.00 75,000.00 - 0.0% 28.14% 35.29% Aportaciones Adicionales 20,000.00 20,000.00 - 0.0% 7.50% 9.41% Utilidades Acumuladas 102,500.00 58,500.00 44,000.00 75.2% 38.46% 27.53% Utilidad del Ejercicio 69,000.00 59,000.00 10,000.00 16.9% 25.89% 27.76% TOTAL DEL CAPITAL 266,500.00 212,500.00 54,000.00 25.4% 44.12% 53.28% TOTAL DE PASIVO Y CAPITAL 604,100.00 398,800.00 205,300.00 51.5%

- 2. Discusion Balance General: La empresa saco una mejor utilidad en el 2020 aumentando un 16.9% Su razon circulante muestra una capacidad de cubris sus pasivos circulantes en 1.38 veces A la vez, se ve una cartera sana de cuentas por cobrar de 40.58 dias promedio y bajo a un 29.21% sobre el total de de activo circulante. Las deudas a largo plazo bajaron un 6.3% y ahora representa un 4.4% sobre los pasivos ELITE S.A. DE C.V 31 de Dic 31 de Dic Variacio '19- '20 en: Balance General Base Comun Estado de Resultados 2020 2019 $ % 2020 2019 Ventas Netas 1,020,000.00 1,013,000.00 7,000.00 0.69% (-) Costo de Ventas (821,000.00) (814,000.00) (7,000.00) 0.86% 80.49% 80.36% (=) Utilidad Bruta 199,000.00 199,000.00 - - 19.51% 19.64% (-) Gastos de Operacion (104,000.00) (107,000.00) 3,000.00 -2.80% 10.20% 10.56% (=) Utilidad de operacion 95,000.00 92,000.00 3,000.00 3.26% 9.31% 9.08% (-) Otros gastos (300.00) (200.00) (100.00) 50.00% 0.03% 0.02% (=) U.A.F.I.R. 94,700.00 91,800.00 2,900.00 3.16% 9.28% 9.06% (-) C.I.F. (13,700.00) (10,800.00) (2,900.00) 26.85% 1.34% 1.07% (=) U.A.I.R. 81,000.00 81,000.00 - - 7.94% 8.00% (-) Impuestos (12,000.00) (22,000.00) 10,000.00 -45.45% 1.18% 2.17% (=) Utilidad Neta 69,000.00 59,000.00 10,000.00 16.95% 6.76% 5.82%

- 3. Discusion Estado de Resultados: Los gastos operativos tuieron una reduccion de un 2.8% y represento una baja en relacion a las ventas netas El costo de la mercaderia tuvo un leve aumento de 0.86% y representa mas del 80% sobre las ventas netas La utilidad de operacion tuvo un aumento de 3.26%, reflejando mayor participacion de peso sobre las ventas netas En general las utilidad neta aumento un 16.95% RAZONES DE LIQUIDEZ 2020 1) Razon Circulante Resultado: Muestra la capacidad de una empresa para cubris sus pasivos circulantes con sus activos circulantes 2) Prueba del Acido Resultado: Permite conocer la capacidad de las empresas de cubrir sus pasivos circulantes con sus activos mas disponibles 3) Rotacion de cuentas por cobrar Resultado: Permite conocer la calidad de las cuentas por cobrar de una empresa y que tanto exito tiene en su cobro RAZONES DE RENTABILIDAD 2020 1) Utilidad por Accion Resultado: representa el total de ganancias que se obtienen por cada accion ordinaria vigente. 2) Tasa de rendimiento sobre la inversion en activos Resultado: determina la eficiencia global en cuanto a la generacion de utilidades con activos disponibles. Poder del capital invertido 3)Tasa de rendimiento sobre la inversion de los accionistas Resultado: Significa la rentabilidad de la inversion total de los accionistas 1.38 0.44 0.44 // 0.157 0.258