ejemplo de contrato de compra y venta internacional

•

0 recomendaciones•768 vistas

Ejemplo de Contrato de Compra y Venta Internacional. Asignatura Valoración Aduanera. Prof. Carlos Alberto La Madrid Ibarra

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (14)

Similar a ejemplo de contrato de compra y venta internacional

Similar a ejemplo de contrato de compra y venta internacional (18)

Último

Último (20)

ejemplo de contrato de compra y venta internacional

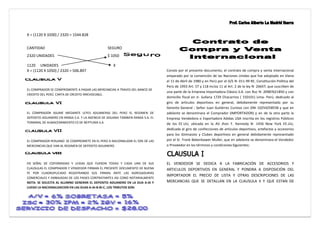

- 1. X = (1120 X 3200) / 2320 = 1544.828 CANTIDAD SEGURO 2320 UNIDADES $ 1050 1120 UNIDADES X X = (1120 X 1050) / 2320 = 506.897 EL COMPRADOR SE COMPROMENTE A PAGAR LAS MERCANCIAS A TRAVES DEL BANCO DE CREDITO DEL PERÚ. CARTA DE CREDITO IRREVOCABLE. EL COMPRADOR ASUME MEDIANTE LEYES ADUANERAS DEL PERÚ EL REGIMEN DE DEPOSITO ADUANERO EN RANSA S.A. Y LA AGENCIA DE ADUANA TAMBIEN RANSA S.A. EL TERMINAL DE ALMACENAMIENTO ES DE NEPTUNIA S.A. EL COMPRADOR PERUANO SE COMPROMETE EN EL PERÚ A NACIONALIZAR EL 50% DE LAS MERCANCIAS QUE VAN AL REGIMEN DE DEPOSITO ADUANERO EN SEÑAL DE COFORMIDAD Y LEIDAS QUE FUERON TODAS Y CADA UNA DE SUS CLAUSULAS EL COMPRADOR Y VENDEDOR FIRMAN EL PRESENTE DOCUMENTO DE BUENA FE POR CUADRUPLICADO REGISTRANDO SUS FIRMAS ANTE LAS AGREGADURIAS COMERCIALES Y EMBAJADAS DE LOS PAISES CONTRATANTES ASI CONO NOTARIALMENTE NOTA: SE SOLICITA AL ALUMNO GENERAR EL DEPOSITO ADUANERO EN LA DUA A-AI Y LUEGO LA NACIONALIZACION EN LAS DUAS A-AI-B-BI-C, LOS TRIBUTOS SON: Conste por el presente documento, el contrato de compra y venta internacional amparado por la convención de las Naciones Unidas que fue adoptado en Viena el 11 de Abril de 1980 y en Perú por el D/S N· 011-99 RE, Constitución Política del Perú de 1993 Art. 57 y 118 inciso 11 al Art. 2 de la ley N· 26647; que suscriben de una parte de la Empresa importadora Clásico S.A. con Ruc N· 20987621850 y con domicilio fiscal en Jr. Sullana 1729 Chacarrios ( 150101) Lima- Perú, dedicado al giro de artículos deportivos en general, debidamente representado por su Gerente General : Señor Juan Gutiérrez Curioso con DNI 10254258558 y que en adelante se denominara el Comprador (IMPORTADOR) y en de la otra parte la Empresa Vendedora o Exportadora Adidas USA inscrita en los registros Públicos de los EE.UU, ubicada en la AV Jhon F. Kennedy N· 1456 New York EE.UU, dedicada al giro de confecciones de artículos deportivos, artefactos y accesorios para los Gimnasios y Clubes deportivos en general debidamente representado por el Sr. Frank Bekenbawer Muller, que en adelante se denominara el Vendedor o Proveedor en los términos y condiciones Siguientes: EL VENDEDOR SE DEDICA A LA FABRICACIÓN DE ACCESORIOS Y ARTICULOS DEPORTIVOS EN GENERAL Y PONDRA A DISPOSICIÓN DEL IMPORTADOR EL PRECIO DE LISTA Y OTRAS DESCRIPCIONES DE LAS MERCANCIAS QUE SE DETALLAN EN LA CLAUSULA II Y QUE ESTAN DE

- 2. KG 1 GR 1000 FOB NETO = FOB BRUTO - DESCUENTO FOB NETO = $ 58240.00 - 1747.20 = 56492.80 X 250 EL FLETE POR VIA MARITIMA SEGÚN B/L (CONOCIMIENTO DE EMBARQUE) N· NYUS- 124836 QUE LO ASUME EL COMPRADOR ES POR $ 3200 AMERICANOS, Y EL SEGURO QUE X = (250 X 1) / 1000 TAMBIEN ES ASUMIDO POR EL COMPRADOR SEGÚN LA POLIZA FLOTANTE ES DE $ 1050 AMERICANOS. X = 0.25 KG PESO PAR = 0.25KG X 1120 = 280.00KG ACUERDO A LA COTIZACIÓN SOLICITADA Y A LOS PRECIOS INTERNACIONALES VIGENTES. Item Cantidad Descripción Peso Unitario Precio Unitario 1 1120 Pelotas Niké 0.25 kg $ 52.00 2 400 Bicicleta. Estacionaria 5 kg $ 150.00 3 800 Par. Chimpunes 1.8 kg $ 47.00 Item Cantidad Descripción Peso Par Fob Par 1 1120 Pelotas Niké 280.00 kg $58240.000 2 400 Bicicleta. Estacionaria 2000.00 kg $60000.000 3 800 Par. Chimpunes 1440.00 kg $37600.000 EL VENDEDOR HACE UN DESCUENTO DEL 3% SOBRE EL TOTAL DE LAS VENTAS SEGÚN LAS REGLAS DE VALORACION DE LA OMC Y SE COMPROMENTE A EMITIR LA FACTURA N· 1441- 11-R DE FECHA 14 DE JULIO DE 2013 EN LA QUE SE INDICA EL INCOTERMS FOB DE LAS MERCANCIAS Item Cantidad Descripción FOB BRUTO FOB NETO 1 1120 Pelotas Niké $58240.000 $56492.800 2 400 Bicicleta. Estacionaria $60000.000 $58200.000 3 800 Par. Chimpunes $37600.000 $36472.000 Item Cantidad Descripción Flete Seguro 1 1120 Pelotas Niké $1544.828 $506.897 2 400 Bicicleta. Estacionaria $ 551.724 $181.034 3 800 Par. Chimpunes $1103.448 $362.069 CANTIDAD FLETE 2320 UNIDADES $ 3200 1120 UNIDADES X