Recomendados

Más contenido relacionado

Más de dstrom.isac

Más de dstrom.isac (11)

Último

Último (20)

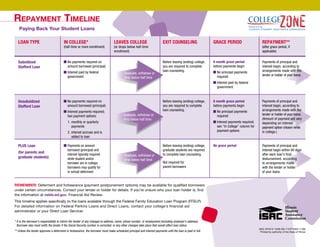

Repayment Timeline

- 1. Repayment timeline Paying Back Your Student Loans LOAN TYPE IN COLLEGE* LEAVES COLLEGE EXIT COUNSELING GRACE PERIOD REPAYMENT** (half-time or more enrollment) (or drops below half-time (after grace period, if enrollment) applicable) Subsidized No payments required on Before leaving (exiting) college, 6 month grace period Payments of principal and Stafford Loan amount borrowed (principal) you are required to complete before payments begin interest begin, according to Interest paid by federal loan counseling. No principal payments arrangements made with the Graduate, withdraw or government required lender or holder of your loans. drop below half time Interest paid by federal government Unsubsidized No payments required on Before leaving (exiting) college, 6 month grace period Payments of principal and Stafford Loan amount borrowed (principal) you are required to complete before payments begin interest begin, according to Interest payments required; loan counseling. No principal payments arrangements made with the two payment options: Graduate, withdraw or required lender or holder of your loans. drop below half time (Amount of payment will vary 1. monthly or quarterly Interest payments required; depending on interest payments see “In College” column for payment option chosen while 2. interest accrues and is payment options in college.) added to loan PLUS Loan Payments on amount Before leaving (exiting) college, No grace period Payments of principal and borrowed (principal) and graduate students are required interest begin within 60 days (for parents and interest typically required to complete loan counseling. after each loan’s final graduate students) Graduate, withdraw or while student and/or drop below half time disbursement, according borrower are in college; Not required for to arrangements made borrowers may qualify for parent borrowers with the lender or holder in-school deferment of your loans. REMEMBER: Deferment and forbearance (payment postponement options) may be available for qualified borrowers under certain circumstances. Contact your lender or holder for details. If you’re unsure who your loan holder is, find the information at nslds.ed.gov, Financial Aid Review. This timeline applies specifically to the loans available through the Federal Family Education Loan Program (FFELP). For detailed information on Federal Perkins Loans and Direct Loans, contact your college’s financial aid administrator or your Direct Loan Servicer. * It is the borrower’s responsibility to inform the lender of any changes to address, name, phone number, or employment (including employer’s address). Borrower also must notify the lender if the Social Security number is corrected, or any other changes take place that would affect loan status. ISAC #F3410 10/08 (09-1137P 50M 11/08) ** Unless the lender approves a deferment or forbearance, the borrower must make scheduled principal and interest payments until the loan is paid in full. Printed by authority of the State of Illinois

- 2. planeación De pago Para Préstamos Estudiantiles TIPO DE PRÉSTAMO EN LA UNIVERSIDAD* TERMINADO LA ORIENTACIÓN PERÍODO DE GRACIA PAGO** (matrícula de medio tiempo UNIVERSIDAD DE SALIDA (después del período de o superior) (o reducir la matrícula menos gracia, si corresponde) de medio tiempo) Préstamo Stafford No se tienen que hacer Antes de terminar la Período de gracia de 6 meses Comienzan los pagos del Subvencionado pagos por el monto prestado universidad, debes asistir a antes del inicio de los pagos capital y los intereses, según (capital) una sesión de orientación de No se tienen que hacer las disposiciones establecidas Graduación, dejar la univer- El gobierno federal paga salida de préstamo Stafford. pagos por el capital con el prestamista o titular sidad, o reducir la matrícula los intereses menos de medio tiempo de los préstamos. El gobierno federal paga los intereses Préstamo Stafford No tienen que hacerse Antes de terminar la Período de gracia de 6 meses Comienzan los pagos del no Subvencionado pagos por el monto prestado universidad, debes asistir a antes del inicio de los pagos capital y los intereses, según (capital) una sesión de orientación de No se tienen que hacer las disposiciones establecidas Se deben pagar los intereses; Graduación, dejar la univer- salida de préstamo Stafford. pagos por el capital con el prestamista o titular de dos opciones de pago: sidad, o reducir la matrícula los préstamos. (El monto de menos de medio tiempo Se deben pagar los intereses; los pagos variará según la 1. pagos mensuales o consulta las opciones de trimestrales opción de pago de intereses pago en la columna “En que seleccionaste cuando 2. los intereses se acumulan la universidad” y se agregan al préstamo estabas en la universidad.) Préstamo PLUS Se deben hacer pagos basados Antes de terminar la No hay período de gracia Los pagos del capital y los en la cantidad prestada (capital) universidad, estudiantes listos intereses comienzan 60 días (para los padres y y típicamente en los intereses para graduarse deben asistir a tras el último retiro de fondos estudiantes graduados) acumulados mientras que el Graduación, dejar la univer- una sesión de orientación de de cada préstamo, según las estudiante y/o prestatario esté sidad, o reducir la matrícula menos de medio tiempo salida de préstamo PLUS. disposiciones establecidas en la universidad; prestatarios pueden calificar para un con el prestamista o titular No requerido para los padres de los préstamos. aplazamiento de pago por motivo de estudios prestatarios RECUERDA: Bajo ciertas circunstancias, puede que los prestatarios calificados dispongan de aplazamiento e indulgencia (opcio- nes para posponer el pago). Comunícate con tu prestamista o titular para obtener más detalles. Si no estás seguro de quién es el titular de tu préstamo, busca dicha información en el sitio nslds.ed.gov, en la sección “Financial Aid Review”. Esta planeación se aplica específicamente a los préstamos disponibles mediante el Programa de Prestamos Federales para la Educación de la Familia (FFELP). Para obtener mayor información sobre los Préstamos Perkins y Préstamos Directos Federales, comunícate con el administrador de ayuda financiera de tu institución o con tu agencia recaudadora de préstamos directos. * El prestatario tiene la responsabilidad de informar al prestamista sobre cualquier cambio de dirección, nombre, número telefónico o empleo (incluyendo la dirección del empleador). El prestatario también debe notificarle al prestamista sobre la corrección del número de seguro social, o cualquier otro cambio que pudiera afectar el estado del préstamo. ** A menos que el prestamista haya aprobado un aplazamiento o una indulgencia, el prestatario debe realizar los pagos programados del capital y los intereses hasta que el préstamo se haya pagado por completo.