Descargar para leer sin conexión

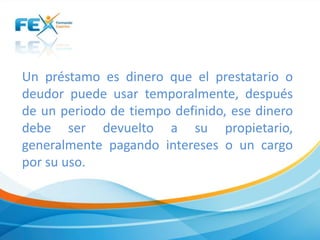

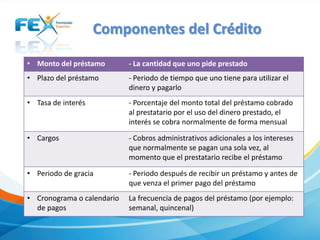

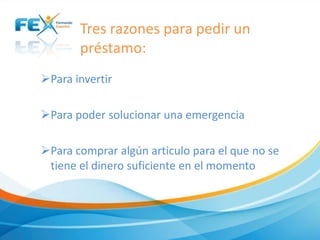

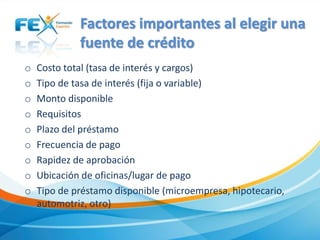

Este documento describe los conceptos básicos de los préstamos y el crédito. Explica que un préstamo es dinero que se toma prestado temporalmente y debe devolverse al propietario con intereses. Luego detalla los componentes clave de un préstamo como el monto, plazo, tasa de interés y cargos. También menciona las tres razones más comunes para pedir un préstamo y los factores a considerar al elegir una fuente de crédito. Finalmente, brinda una breve descripción de las tarjetas de crédito