Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (18)

Similar a Plan de asignatur 2

Similar a Plan de asignatur 2 (20)

Plan de asignatur 2

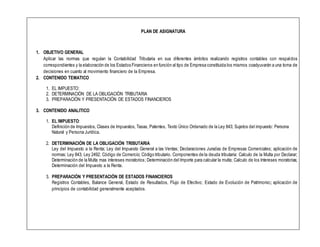

- 1. PLAN DE ASIGNATURA 1. OBJETIVO GENERAL Aplicar las normas que regulan la Contabilidad Tributaria en sus diferentes ámbitos realizando registros contables con respaldos correspondientes y la elaboración de los Estados Financieros en función al tipo de Empresa constituida los mismos coadyuvarán a una toma de decisiones en cuanto al movimiento financiero de la Empresa. 2. CONTENIDO TEMATICO 1. EL IMPUESTO: 2. DETERMINACIÓN DE LA OBLIGACIÓN TRIBUTARIA 3. PREPARACIÓN Y PRESENTACIÓN DE ESTADOS FINANCIEROS 3. CONTENIDO ANALITICO 1. EL IMPUESTO: Definición de Impuestos, Clases de Impuestos, Tasas, Patentes, Texto Único Ordenado de la Ley 843; Sujetos del impuesto: Persona Natural y Persona Jurídica. 2. DETERMINACIÓN DE LA OBLIGACIÓN TRIBUTARIA Ley del Impuesto a la Renta; Ley del Impuesto General a las Ventas; Declaraciones Juradas de Empresas Comerciales; aplicación de normas: Ley 843; Ley 2492; Código de Comercio; Código tributario. Componentes de la deuda tributaria: Calculo de la Multa por Declarar; Determinación de la Multa mas intereses moratorios; Determinación del Importe para calcular la multa; Calculo de los Intereses moratorias; Determinación del Impuesto a la Renta. 3. PREPARACIÓN Y PRESENTACIÓN DE ESTADOS FINANCIEROS Registros Contables, Balance General, Estado de Resultados, Flujo de Efectivo; Estado de Evolución de Patrimonio; aplicación de principios de contabilidad generalmente aceptados.

- 2. DESARROLLO ANUAL: 4. RELACIONAMIENTOS OBJETIVOS O COMPETENCIAS CONTENIDO TEMATICO POR UNIDADES METODOS DE ENSEÑANZA ACTIVIDADES EVALUACION Conoce las normas tributarias en clases magistrales analizando las diferentes normas tributariasy aplicándolas en el registro de las transacciones comerciales. EL IMPUESTO: Definición de Impuestos Clasesde Impuestos,Tasas, Patentes. TextoÚnico Ordenado de la Ley 843. Sujetos del impuesto: Persona Natural y Persona Jurídica. Durante el desarrollo de los Contenidos temáticos se aplicaran los métodos: Deductivo, Inductivo y Comparativo. Estos dependerán de la temática para su respectivo análisis. Revisión de normas tributarias. Análisis de artículos de normas tributarias. Conocimientos previos sobre normas tributarias Registro contable de las transacciones. 10 puntos. Aplicación de normas contables en el registro. 10 puntos. Identificaciónde impuestos, tasas y patentes. 10 puntos. Determina los cálculos tributarios llenando las declaraciones juradas del periodo respecto a unaEmpresa Comercial aplicandolasnormativas respectivas según el caso. DETERMINACIÓNDELA OBLIGACIÓNTRIBUTARIA DeterminacióndelImpuesto. Declaraciones Juradas de Empresas Comerciales. Aplicación de normas: Ley 843; Ley 2492; Código de Comercio; Código tributario. Componentes de la deuda tributaria. Determinación del Importe para calcular la multa; Calculo de los Intereses moratorias. Durante el desarrollo de los Contenidos temáticos se aplicaran los métodos: Deductivo, Inductivo y Comparativo. Estos dependerán de la temática para su respectivo análisis. Determina ción de impuestos de ley. Elaboralos formularios de Declaraciones Juradas. Determinacióndeimpuestos correspondientes 5 puntos. Aplicación de alícuotas según las transacciones comerciales. 5 puntos. Llenado de formularios de declaraciones juradas. 10 puntos. Determinación de deuda tributaria. 5 puntos. Determinación de interés y multas por mora. 5 puntos. Registra las transacciones comerciales de los movimientos económicos de una empresa anexando documentos correspondientes, organizando para la preparación de Estados Financieros. PREPARACIÓNYPRESENTACIÓN DE ESTADOSFINANCIEROS Registros Contables. Balance General. Estado de Resultados. Flujo de Efectivo. Estado de Evolución de Patrimonio. Aplicación de principios de contabilidad generalmente aceptados. Durante el desarrollo de los Contenidos temáticos se aplicaran los métodos: Deductivo, Inductivo y Comparativo. Estos dependerán de la temática para su respectivo análisis. Preparación para la elaboración de EEFF. Elaboración de Estados Financieros. Registros contables tributarios. 10 puntos. Preparación y elaboración de Estados Financieros. 20 puntos. Aplicación de Principios de Contabilidad Generalmente Aceptados. 10 puntos.