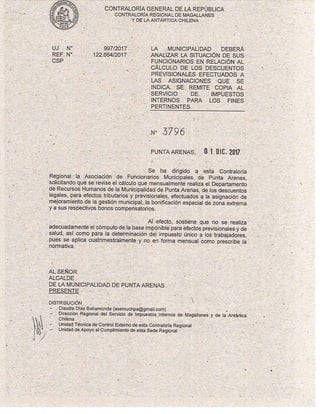

Dictamen Impuesto Unico Municipalidades

Este Dictamen contesta una presentación realizada por ASEMUCH Punta Arenas a la Contraloría Regional de Magallanes, en ocasión de no lograr entendimiento con la autoridad local. El máximo órgano de control regional determinó que los pagos de aquellas bonificaciones que corresponden al pago de cuotas de un determinado grupo de meses (Ejemplo: PMG de mayo cancela cuota de los meses enero, febrero y marzo) el impuesto único y las cotizaciones previsionales no deben calcularse sobre el monto percibido el mes del pago de la cuota, si no, prorratearse en aquellos meses a los que corresponde aquel pago, resolviendo que: “… para determinar las imposiciones e impuestos a que se encuentra afecta esta asignación, de acuerdo al citado inciso tercero, se distribuirá su monto en proporción a los meses que comprenda el periodo que corresponda y de los cuocientes se sumarán a las respectivas remuneraciones mensuales. Con todo, las imposiciones se deducirán de la parte que, sumada a las respectivas remuneraciones mensuales, no exceda del limite máximo de imponibilidad” Esta situación ocurre en muchos municipios del país y ese mal cálculo hace que se le descuente por concepto de Impuesto Único a funcionarios municipales que no se les debiese descontar, y a aquellos que si se les descuenta, se les descuente un monto mayor a lo que corresponde.