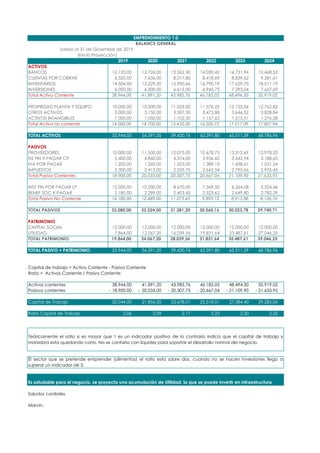

1. 2019 2020 2021 2022 2023 2024

ACTIVOS

BANCOS 12.120,00 12.726,00 13.362,30 14.030,42 14.731,94 15.468,53

CUENTAS POR COBRAR 6.320,00 7.636,00 8.017,80 8.418,69 8.839,62 9.281,61

INVENTARIOS 14.504,00 15.229,20 15.990,66 16.790,19 17.629,70 18.511,19

INVERSIONES 6.000,00 6.300,00 6.615,00 6.945,75 7.293,04 7.657,69

Total Activo Corriente 38.944,00 41.891,20 43.985,76 46.185,05 48.494,30 50.919,02

PROPIEDAD PLANTA Y EQUIPO 10.000,00 10.500,00 11.025,00 11.576,25 12.155,06 12.762,82

OTROS ACTIVOS 3.000,00 3.150,00 3.307,50 3.472,88 3.646,52 3.828,84

ACTIVOS INTANGIBLES 1.000,00 1.050,00 1.102,50 1.157,63 1.215,51 1.276,28

Total Activo no corriente 14.000,00 14.700,00 15.435,00 16.206,75 17.017,09 17.867,94

TOTAL ACTIVOS 52.944,00 56.591,20 59.420,76 62.391,80 65.511,39 68.786,96

PASIVOS

PROVEEDORES 10.000,00 11.500,00 12.075,00 12.678,75 13.312,69 13.978,32

NS FIN X PAGAR CP 5.400,00 4.860,00 4.374,00 3.936,60 3.542,94 3.188,65

IVA POR PAGAR 1.200,00 1.260,00 1.323,00 1.389,15 1.458,61 1.531,54

IMPUESTOS 2.300,00 2.415,00 2.535,75 2.662,54 2.795,66 2.935,45

Total Pasivo Corrientes 18.900,00 20.035,00 20.307,75 20.667,04 21.109,90 21.633,95

INST FIN POR PAGAR LP 12.000,00 10.200,00 8.670,00 7.369,50 6.264,08 5.324,46

BENEF SOC X PAGAR 2.180,00 2.289,00 2.403,45 2.523,62 2.649,80 2.782,29

Total Pasivo No Corriente 14.180,00 12.489,00 11.073,45 9.893,12 8.913,88 8.106,76

TOTAL PASIVOS 33.080,00 32.524,00 31.381,20 30.560,16 30.023,78 29.740,71

PATRIMONIO

CAPITAL SOCIAL 12.000,00 12.000,00 12.000,00 12.000,00 12.000,00 12.000,00

UTILIDAD 7.864,00 12.067,20 16.039,56 19.831,64 23.487,61 27.046,25

TOTAL PATRIMONIO 19.864,00 24.067,20 28.039,56 31.831,64 35.487,61 39.046,25

TOTAL PASIVO + PATRIMONIO 52.944,00 56.591,20 59.420,76 62.391,80 65.511,39 68.786,96

Capital de trabajo = Activo Corriente - Pasivo Corriente

Ratio = Activos Corriente / Pasivo Corriente

Activos corrientes 38.944,00 41.891,20 43.985,76 46.185,05 48.494,30 50.919,02

Pasivos corrientes 18.900,00- 20.035,00- 20.307,75- 20.667,04- 21.109,90- 21.633,95-

Capital de Trabajo 20.044,00 21.856,20 23.678,01 25.518,01 27.384,40 29.285,06

Ratio Capital de Trabajo 2,06 2,09 2,17 2,23 2,30 2,35

Saludos cordiales,

Marvin.

Teóricamente el ratio si es mayor que 1 es un indicador positivo de lo contrario indica que el capital de trabajo y

maniobra esta quedando corto. No se contaría con liquidez para soportar el desarrollo normal del negocio.

El sector que se pretende emprender (alimentos) el ratio esta sobre dos, cuando no se hacen inversiones llega a

superar un indicador de 3.

Es saludable para el negocio, se proyecta una acumulación de Utilidad, la que se puede invertir en infraestructura

Saldos al 31 de Diciembre de 2019

(Inicio Proyección)

EMPRENDIMIENTO 1.0

BALANCE GENERAL