tarea criterios normativos y criterios no vinculativos.docx

•Descargar como DOCX, PDF•

0 recomendaciones•26 vistas

quimico

Recomendados

Más contenido relacionado

Similar a tarea criterios normativos y criterios no vinculativos.docx

Similar a tarea criterios normativos y criterios no vinculativos.docx (20)

Último

Último (20)

tarea criterios normativos y criterios no vinculativos.docx

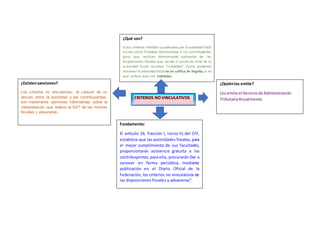

- 1. CRITERIOS NO VINCULATIVOS ¿Qué son? Estos criterios emitidos y publicados por la autoridad fiscal tienen como finalidad desincentivar a los contribuyentes para que realicen determinada aplicación de las disposiciones fiscales que, desde el punto de vista de la autoridad fiscal, resultan “indebidas”. Como podemos observar la autoridad fiscal no las califica de ilegales, si no que señala que son indebidas. ¿Quiénlos emite? Los emite el Serviciode Administración TributariaAnualmente. ¿Existensanciones? Los criterios no vinculativos, al carecer de un vínculo entre la autoridad y los contribuyentes, son meramente opiniones informativas sobre la interpretación que realiza el SAT de las normas fiscales y aduaneras. Fundamento: El artículo 33, fracción I, inciso h) del CFF, establece que las autoridades fiscales, para el mejor cumplimiento de sus facultades, proporcionarán asistencia gratuita a los contribuyentes; para ello, procurarán Dar a conocer en forma periódica, mediante publicación en el Diario Oficial de la Federación, los criterios no vinculativos de las disposiciones fiscales y aduaneras”.

- 2. CRITERIOS NORMATIVOS Fundamento: Artículo 33 inciso g del códigofiscal de lafederacióny artículo 35 del mismo ordenamiento. ¿Quiénlos emite? El serviciode AdministraciónTributaria (SAT) publicadosenel DiarioOficialde la federaciónyensusitioWeb. ¿Qué son? Soninterpretacionesque realizalaautoridadsobre leyes y reglas fiscales confusas que debe aclara a los gobernados sin que de estas interpretaciones puedan imponer nuevas obligaciones a los contribuyentes. Así también sirven para imponer nuevas interpretaciones o requisitos a las leyes sin pasar por los procedimientosnormales para agregar y modificar las leyes. Es decir, suelen usarlos como un método rápido para cambiar las normas fiscales según su interpretación. Ejemplosde criterios: Criteriosdel CFF Criteriosde laLeydel ISR Criteriosde laLeydel IVA Criteriosde laLeydel IEPS ¿Son obligatorios para el contribuyente? Los criterios normativos son de carácter obligatorio para las unidades administrativas del SAT pero no para los contribuyentes y en todo caso a dichos contribuyentes les podrían generar derechos si se publicaran en el diario oficial de la federación. SANCIONES Actualmente noexistensanciones por el incumplimientode estoscriterios debidoaque no generanobligación algunapara loscontribuyentes.