Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (19)

Similar a 57 bis

Similar a 57 bis (20)

57 bis

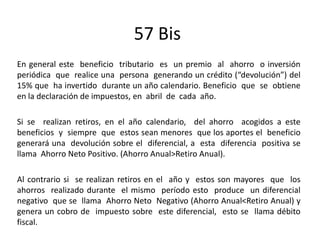

- 1. 57 Bis En general este beneficio tributario es un premio al ahorro o inversión periódica que realice una persona generando un crédito (“devolución”) del 15% que ha invertido durante un año calendario. Beneficio que se obtiene en la declaración de impuestos, en abril de cada año. Si se realizan retiros, en el año calendario, del ahorro acogidos a este beneficios y siempre que estos sean menores que los aportes el beneficio generará una devolución sobre el diferencial, a esta diferencia positiva se llama Ahorro Neto Positivo. (Ahorro Anual>Retiro Anual). Al contrario si se realizan retiros en el año y estos son mayores que los ahorros realizado durante el mismo período esto produce un diferencial negativo que se llama Ahorro Neto Negativo (Ahorro Anual<Retiro Anual) y genera un cobro de impuesto sobre este diferencial, esto se llama débito fiscal.

- 2. 57 Bis Características del 57 Bis Excelente complemento de inversión para el mediano y largo plazo Los aportes generan rentabilidad financiera, acumulando ahorro extra. Obtener mayor beneficio por lo que aporta El máximo anual del Saldo de Ahorro Neto esta dado por el menor valor entre el 30% de la renta imponible del inversionista o UTA 65 Si el ahorro es mayor a los retiros, se produce un 15% de devolución o crédito fiscal o rebaja de impuestos En el año 5 se abre una exención tributaria de UTA 10 (app$ 4.200.000) Reconoce un beneficio mayor durante el periodo analizado, a una inversión que se acoja antes en términos mensuales.

- 3. Efectos en Base Imponible NA NA Crédito Fiscal 15% Débito Fiscal 15% Efectos en Impuestos Disminuye impuestos Aumenta impuestos Beneficio Tributario Devolución del 15% Anual sobre el Ahorro Neto Positivo Paga el 15% Anual sobre el Ahorro Neto Negativo Topes El menor valor entre el 30% de la Renta Tributable o UTA 65 El menor valor entre el 30% de la Renta Tribut. o UTA 65 Retiros Siempre que sean menores a los aportes Siempre que sean mayores a los aportes Régimen Tributario 57 Bis Proporcionalidad Aportes * 12/12, en Enero. En Diciembre Aporte* 1/12 Retiro * 12/12, en Enero. En Diciembre Retiro* 1/12 Saldo Arrastre Aportes * (1-12/12), en Enero. En Diciembre Aporte* (1-1/12) Retiros * (1-12/12), en Enero. En Diciembre Retiros* (1-1/12)

- 4. Quienes Pueden Invertir en 57 Bis trabajadores profesionales dependientes Pueden optar todas las personas naturales afectas al impuesto único de 2° Categoría personas naturales afectas al impuesto global complementario Los Socios de Sociedades Limitadas Socios de sociedades profesionales Accionistas SA Directores de SA

- 5. La Industria del 57 Bis En Caso de Fallecimie nto Los beneficiarios reciben el capital del seguro, como indemnización libre de impuestos. El ahorro acumulado y su rentabilidad,, pasan por la ley de herencia y tributan de acuerdo a la masa patrimonial del fallecido. El ahorro acumulado y su rentabilidad,, pasan por la ley de herencia y tributan de acuerdo a la masa patrimonial del fallecido Industria De Los Seguros Industria No Seguros S E G U R O A H O R R O NO APLICA Beneficio Tributario 15 % Se aplica sobre los aportes menos el costo de cobertura del seguro Se aplica sobre el aporte total

- 6. Conceptos del 57 Bis SAN+: PAGOS>RETIROS $ 858.333 Devolucion 15% $ 128.750 Saldo de Arrastre Enero Año sgte. $ 741.667 Proporcionalidad: Columna 2 o 3 1 2 3 4 5 6=(4-5) 7=(6*3) 8 9=(7*8) 10=(6-7) Mes Proporcionalidad Factor Pagos Retiros Saldo SAN Beneficio Tributario% Benef. Tributario$ SaldoArrastre$ Enero 12/12 1,00 150.000 0 150.000 150.000 15% 22.500 0 Febrero 11/12 0,92 150.000 0 150.000 137.500 15% 20.625 12.500 Marzo 10/12 0,83 150.000 0 150.000 125.000 15% 18.750 25.000 Abril 9/12 0,75 150.000 0 150.000 112.500 15% 16.875 37.500 Mayo 8/12 0,67 150.000 0 150.000 100.000 15% 15.000 50.000 Junio 7/12 0,58 150.000 200.000 -50.000 -29.167 15% -4.375 -20.833 Julio 6/12 0,50 150.000 0 150.000 75.000 15% 11.250 75.000 Agosto 5/12 0,42 150.000 0 150.000 62.500 15% 9.375 87.500 Septiembre 4/12 0,33 150.000 0 150.000 50.000 15% 7.500 100.000 Octubre 3/12 0,25 150.000 0 150.000 37.500 15% 5.625 112.500 Noviembre 2/12 0,17 150.000 0 150.000 25.000 15% 3.750 125.000 Diciembre 1/12 0,08 150.000 0 150.000 12.500 15% 1.875 137.500 Totales 1.800.000 200.000 1.600.000 858.333 128.750 741.667

- 7. Conceptos del 57 Bis Proporcionalidad: Corresponde a la fracción o porcentaje que multiplica el aporte o retiro que se realice en un mes determinado siendo enero 12/12 (o 1) y diciembre 1/12 (o 0,083). (columnas 2 y 3) SAN: Corresponde a la diferencia entre los aportes o pagos y los retiros, multiplicados por el factor correspondiente a cada mes. La diferencia total determinará si es SAN+ (PAGOS>RETIROS) o SAN- (PAGOS<RETIROS). Columna 7. Beneficio Tributario $ : Es el resultado de aplicar el porcentaje del 15% sobre la columna SAN (columna 9). Si el resultado en el total es positivo, entonces hablamos de un Crédito Fiscal (o devolución) y si es negativo nos referimos a un Débito Fiscal (o pago de impuesto). Saldo de Arrastre: Representa la parte de la fracción o porcentaje que se utilizará para el período siguiente, en enero del siguiente año. (columna 10)

- 8. Régimen Tributario 57 Bis AÑO 01 SAN+ DEVOLUCION 15% AÑO 02 SAN+ DEVOLUCION 15% AÑO 03 SAN+ DEVOLUCION 15% AÑO 04 SAN+ DEVOLUCION 15% AÑO 05 EN ADELANTE RETIRO EXENTO DE IMPTO , HASTA UTA 10 ($5.000.000) SAN+: PAGOS>RESCATES

- 9. Régimen Tributario 57 Bis Base Anual para aplicar el 15% como devolución máxima

- 10. Régimen Tributario 57 Bis Base Anual para aplicar el 15% como devolución máxima

- 11. www.MyAsesor.cl Celul : 06- 1222628 e-mail: contacto@myasesor.cl Skype: arvelasquez1 Mayor Información, contáctenos