1. (1) Los hijos y otros descendientes a computar son los solteros, menores de 25

años, o mayores de dicha edad si son discapacitados, que convivan con el

contribuyente y no tengan rentas anuales superiores a 8000 €, excluidos los

exentos.

(2) Contribuyente soltero, viudo, divorciado o separado legalmente, con hijos

menores de 18 años o mayores incapacitados sujetos a patria potestad que

convivan exclusivamente con él (unidades familiares monoparentales) y no

tengan rentas anuales superiores a 8000 €, incluidas las exentas.

(3) Contribuyente que estando casado y no separado legalmente, su cónyuge no

obtiene rentas anuales superiores a 1500 €, excluidas las exentas.

(4) Contribuyentes que no se encuentran en ninguno de los casos anteriores. Ej.

solteros o viudo sin hijos, …

Cálculo de las Retenciones del trabajo personal

Régimen General Seguridad Social. BASES DE COTIZACIÓN CONTINGENCIAS COMUNES. Bases máximas y mínimas de cotización.

Grupo de

Cotización

Categoría Mínima Máxima

1

Ingenieros y Licenciados.

Personal de alta dirección no incluido en el artículo 1.3.c) del Estatuto

de los Trabajadores.

1.051,50 €/mes 3.597,00 €/mes

2 Ingenieros Técnicos, Peritos y Ayudantes Titulados 872,10 €/mes 3.597,00 €/mes

3 Jefes Administrativos y de Taller 758,70 €/mes 3.597,00 €/mes

4 Ayudantes no titulados 753,00 €/mes 3.597,00 €/mes

5 Oficiales Administrativos 753,00 €/mes 3.597,00 €/mes

6 Subalternos 753,00 €/mes 3.597,00 €/mes

7 Auxiliares Administrativos 753,00 €/mes 3.597,00 €/mes

Grupo de

Cotización

Categoría Mínima Máxima

8 Oficiales de primera y segunda 25,10 €/día 119,90 €/día

9 Oficiales de tercera y Especialistas 25,10 €/día 119,90 €/día

10 Peones 25,10 €/día 119,90 €/día

11

Trabajadores menores de dieciocho años, cualquiera que sea su

categoría profesional

25,10 €/día 119,90 €/día

BASES DE COTIZACIÓN POR ACCIDENTES DE TRABAJO Y ENFERMEDADES PROFESIONALES DURANTE EL AÑO 2014 EN EL RÉGIMEN

GENERAL

INDICADOR PÚBLICO DE RENTAS DE EFECTOS MÚLTIPLES (IPREM)

DIARIO MENSUAL ANUAL

IMPORTES 17,75 € 532,51 € 6.390,13 €

IPREM en cómputo anual (incluye prorrata de pagas extraordinarias) 7.455,14 (% Límite del IPREM exento de cotizar: 20.00%)

Tipos de cotización al Régimen General de la Seguridad Social en %

Tope Mínimo (mes) Tope Máximo (mes)

753,00 € 3.425,70 €

SALARIO MÍNIMO INTERPROFESIONAL(SMI)

DIARIO MENSUAL ANUAL

IMPORTES 21,51 € 645,30 € 9.034,20 €

RENDIMIENTOS EXENTOS DE RETENCIÓN

Situación del

contribuyente (1)

S/Hijos

(*)

1 Hijo

2 o más

1- Contribuyente soltero,

viudo, divorciado o

separado legalmente (2)

13.662,00€ 15.617,00€

2- Contribuyente cuyo

cónyuge no obtiene

rentas superiores a

1.500,00 euros anuales,

incluidas las exentas (3)

13.335,00€ 14.774,00€ 16.952,00€

3- Otras situaciones (4) 11.162,00€ 11.888,00€ 12.519,00€

TIPOS DE COTIZACIÓN (%)

CONTINGENCIAS EMPRESA TRABAJADORES TOTAL

C.Comunes 23,60 4,70 28,30

H.Ext. Fuerza Mayor 12,00 2,00 14,00

Resto H.Extraordinarias 23,60 4,70 28,30

(1) Tipo de contingencias comunes (IT) trabajadores mayores de 65 años de edad

y 35 años cotizados: 1,46 empresas; 0,29 Trabajador; Total 1,75

(2) En los contratos temporales de duración efectiva inferior a siete días, la cuota

empresarial por contingencias comunes se incrementa en un 36%. No se aplica a

los contratos de interinidad, ni al Sistema especial agrario por cuenta ajena,

incluido en el Régimen General.

(3) Trabajadores con 60 años o más de edad y 5 años de antigüedad en la empresa

y con 59 años de edad y 4 de antigüedad, tendrán una bonificación o reducción

respectivamente, sobre la cuota resultante de aplicar a la base de cotización el tipo

del 22,14 por ciento.

DESEMPLEO EMPRESA TRABAJADORES TOTAL

Tipo General 5,50 1,55 7,05

C.d.d. T. Completo 6,70 1,60 8,30

C.d.d. T. Parcial 7,70 1,60 9,30

EMPRESA TRABAJADORES TOTAL

FOGASA 0,20 0,20

EMPRESA TRABAJADORES TOTAL

FORMACIÓN PROFESIONAL 0,60 0,10 0,70

CONTRATO DE TRABAJO A TIEMPO PARCIAL

GRUPO COTIZACIÓN BASE MÍNIMA/HORA

1 6,33

2 5,25

3 4,57

4 a 11 4,54

1

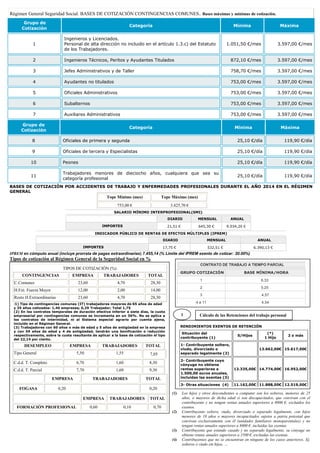

2. Determinación de la base para calcular el tipo de retención

REDUCCIONES POR RENDIMIENTO DE TRABAJO

Rendimiento neto =Salario íntegro – Rtos. Irregulares – Seguridad Social.

Determinación de la base para calcular el tipo de retención:

(+) Retribuciones totales anuales (importe íntegro): Fijas y variables,

dinerarias y en especie, excepto contribuciones empresariales a planes de

pensiones, a planes de previsión social empresarial y a las MPS, así como

los atrasos imputables a ejercicios anteriores.

(-) Minoraciones: Reducciones por irregularidad (40%); Gastos deducibles

(Seguridad Social, mutualidades de funcionarios, colegios de huérfanos y

derechos pasivos); Reducción por rendimientos del trabajo, prolongación

de la actividad laboral, movilidad geográfica y discapacidad de

trabajadores activos; Pensionistas y más de dos hijos (600€);

Desempleados (1.200€); Pensiones compensatorias al cónyuge.

Determinación Mínimo personal y familiar para calcular el tipo de retención

Situaciones Reducción aplicable

General (Para todos los contribuyentes)

Deducción contribuyente:

Por edad > 65 años

Por edad > 75 años

Discapacitado > = 65 %

Discapacitado < 65%

Discap. Con ayuda

Mínimo por Ascendiente:

Por cada ascendente >65 años o discapacitado

cualquiera que sea su edad que conviva con el

preceptor al menos la mitad del periodo impositivo

y no tenga rentas anuales superiores a 8000 €,

excluidas las exentas.

Con grado minusvalía >33% y <65%

>= 65%

Discap. Con ayuda

5.151,00

918,00

1.122,00

7.038,00

2.316,00

2.316,00

800,00

2.316,00

7038,00

2.316,00

Mínimo familiar por cada descendiente

Por cada uno de ellos menor de 25 años o con

discapacidad cualquiera que sea su edad, siempre

que conviva con el contribuyente y no tenga rentas

anuales, excluidas las exentas, superiores a 8.000

euros, y no hayan presentado declaración con

rentas superiores a 1.800 euros

General (1)

1

2

3

4 y siguientes

(1) Los descendientes están computados por la

mitad respecto al mínimo familiar. Para unidades

monoparentales estas cantidades son completas.

1.836/2 = 918,00

2.040/2 = 1020,00

3.672/2 = 1836,00

4.182/2 = 2091,00

Menores de 3 años

el mínimo se aumentará

Cuantía

2.244,00

Discapacitados

< 65% > = 65%

Cuantía Cuantía

2.316,00

Discap. Con ayuda

7.038,00

2.316,00

Rendimiento

Neto del Trabajo

(RNT)

Reducción General

(RG)

Trabajadores en activo

discapacitados

>33% < 65% > = 65%

Hasta 9.180,00 4.080,00 3.264,00 7.242,00

Entre 9.180,01 y

13.260,00

4.080,00– [0,35 x

(RNT – 9.180)] 3.264,00 7.242,00

Superior a

13.260,00

2.652,00 3.264,00

7.242,00

Reducción por prolongación de la actividad laboral

100 %

Reducción por movilidad geográfica

100% (Desempleados que acepten un puesto de trabajo, y trasladen su residencia

habitual a un nuevo municipio, se aplicará en el periodo impositivo en el que se

produzca el cambio de residencia y en el siguiente)

Determinación de la cuota de retención. (Regla general)

Base para

calcular el tipo de

retención

Base liquidable

(Hasta euros)

Cuota de

retención

Cuota

integra

(euros)

Resto de la base

para calcular el

tipo de retención

Resto base

liquidable

(Hasta euros)

Porcentaje

(%)

Tipo

aplicable

0

17.707,20

33.007,20

53.407,20

120.000,20

175.000,20

300.000,20

0

4.382,53

8.972,53

17.132,53

48.431,24

75.381,24

139.131,24

17.707,20

15.300,00

20.400.00

66.593,00

55.000,00

125.000,00

En adelante

24,75

30,00

40,00

47,00

49,00

51,00

52,00

Casos especiales

Límite máximo: Si la cuantía total de la retribución no supera los 22.000 €,

la cuota de retención tiene como límite máximo el resultado de sumar a la

cuantía de la deducción de hasta 400 euros (prevista en el artículo 80 bis de

la Ley del Impuesto) 43% a la diferencia positiva entre la cuantía de la

retribución y el mínimo excluido de retención que le corresponda al

trabajador.

Si el perceptor de los rendimientos satisface por rendimientos a favor de

hijos, por decisión judicial cuyo importe sea inferior a la base de retención

se determinará por separado la parte de la cuota de retención que

corresponda a dichas anualidades y al resto de la base de cálculo. La suma

de ambas será la cuota de retención que sirve para determinar el tipo.

NOTA: Existen tipos de retención específicos para situaciones

concretas; ejemplo, si la base para el cálculo del tipo de retención es cero o

negativa, el tipo de retención es 0.

Si se trata de contratos o relaciones de duración inferior al año el tipo de

retención es como mínimo del 2%, excepto relaciones esporádicas y diarias

propias de los trabajadores manuales que perciben sus retribuciones por

peonadas o jornales diarios, donde se aplicará el tipo general

correspondiente.

Cuando se trate de relaciones laborales especiales de carácter dependiente

el tipo de retención no podrá ser inferior al 15% (no se aplicará este

mínimo sobre los rendimientos de los penados en las instituciones

penitenciarias, ni en este caso a los que afecten a discapacitados).

Determinación del tipo de retención

Tipo de retención = Cuota de retención . 100

Retribución total

Expresar en números enteros (se redondea por defecto si el

primer decimal es inferior a cinco y por exceso cuando dicho

primer decimal sea igual o superior a cinco).

El tipo de retención será cero cuando fuese cero o negativa la diferencia

entre: la base para calcular el tipo de retención y el mínimo personal y

familiar, o el importe previo de retención y la deducción por obtención de

rendimientos del trabajo a efectos del cálculo del tipo de retención.

2

3 4

5

![Determinación de la base para calcular el tipo de retención

REDUCCIONES POR RENDIMIENTO DE TRABAJO

Rendimiento neto =Salario íntegro – Rtos. Irregulares – Seguridad Social.

Determinación de la base para calcular el tipo de retención:

(+) Retribuciones totales anuales (importe íntegro): Fijas y variables,

dinerarias y en especie, excepto contribuciones empresariales a planes de

pensiones, a planes de previsión social empresarial y a las MPS, así como

los atrasos imputables a ejercicios anteriores.

(-) Minoraciones: Reducciones por irregularidad (40%); Gastos deducibles

(Seguridad Social, mutualidades de funcionarios, colegios de huérfanos y

derechos pasivos); Reducción por rendimientos del trabajo, prolongación

de la actividad laboral, movilidad geográfica y discapacidad de

trabajadores activos; Pensionistas y más de dos hijos (600€);

Desempleados (1.200€); Pensiones compensatorias al cónyuge.

Determinación Mínimo personal y familiar para calcular el tipo de retención

Situaciones Reducción aplicable

General (Para todos los contribuyentes)

Deducción contribuyente:

Por edad > 65 años

Por edad > 75 años

Discapacitado > = 65 %

Discapacitado < 65%

Discap. Con ayuda

Mínimo por Ascendiente:

Por cada ascendente >65 años o discapacitado

cualquiera que sea su edad que conviva con el

preceptor al menos la mitad del periodo impositivo

y no tenga rentas anuales superiores a 8000 €,

excluidas las exentas.

Con grado minusvalía >33% y <65%

>= 65%

Discap. Con ayuda

5.151,00

918,00

1.122,00

7.038,00

2.316,00

2.316,00

800,00

2.316,00

7038,00

2.316,00

Mínimo familiar por cada descendiente

Por cada uno de ellos menor de 25 años o con

discapacidad cualquiera que sea su edad, siempre

que conviva con el contribuyente y no tenga rentas

anuales, excluidas las exentas, superiores a 8.000

euros, y no hayan presentado declaración con

rentas superiores a 1.800 euros

General (1)

1

2

3

4 y siguientes

(1) Los descendientes están computados por la

mitad respecto al mínimo familiar. Para unidades

monoparentales estas cantidades son completas.

1.836/2 = 918,00

2.040/2 = 1020,00

3.672/2 = 1836,00

4.182/2 = 2091,00

Menores de 3 años

el mínimo se aumentará

Cuantía

2.244,00

Discapacitados

< 65% > = 65%

Cuantía Cuantía

2.316,00

Discap. Con ayuda

7.038,00

2.316,00

Rendimiento

Neto del Trabajo

(RNT)

Reducción General

(RG)

Trabajadores en activo

discapacitados

>33% < 65% > = 65%

Hasta 9.180,00 4.080,00 3.264,00 7.242,00

Entre 9.180,01 y

13.260,00

4.080,00– [0,35 x

(RNT – 9.180)] 3.264,00 7.242,00

Superior a

13.260,00

2.652,00 3.264,00

7.242,00

Reducción por prolongación de la actividad laboral

100 %

Reducción por movilidad geográfica

100% (Desempleados que acepten un puesto de trabajo, y trasladen su residencia

habitual a un nuevo municipio, se aplicará en el periodo impositivo en el que se

produzca el cambio de residencia y en el siguiente)

Determinación de la cuota de retención. (Regla general)

Base para

calcular el tipo de

retención

Base liquidable

(Hasta euros)

Cuota de

retención

Cuota

integra

(euros)

Resto de la base

para calcular el

tipo de retención

Resto base

liquidable

(Hasta euros)

Porcentaje

(%)

Tipo

aplicable

0

17.707,20

33.007,20

53.407,20

120.000,20

175.000,20

300.000,20

0

4.382,53

8.972,53

17.132,53

48.431,24

75.381,24

139.131,24

17.707,20

15.300,00

20.400.00

66.593,00

55.000,00

125.000,00

En adelante

24,75

30,00

40,00

47,00

49,00

51,00

52,00

Casos especiales

Límite máximo: Si la cuantía total de la retribución no supera los 22.000 €,

la cuota de retención tiene como límite máximo el resultado de sumar a la

cuantía de la deducción de hasta 400 euros (prevista en el artículo 80 bis de

la Ley del Impuesto) 43% a la diferencia positiva entre la cuantía de la

retribución y el mínimo excluido de retención que le corresponda al

trabajador.

Si el perceptor de los rendimientos satisface por rendimientos a favor de

hijos, por decisión judicial cuyo importe sea inferior a la base de retención

se determinará por separado la parte de la cuota de retención que

corresponda a dichas anualidades y al resto de la base de cálculo. La suma

de ambas será la cuota de retención que sirve para determinar el tipo.

NOTA: Existen tipos de retención específicos para situaciones

concretas; ejemplo, si la base para el cálculo del tipo de retención es cero o

negativa, el tipo de retención es 0.

Si se trata de contratos o relaciones de duración inferior al año el tipo de

retención es como mínimo del 2%, excepto relaciones esporádicas y diarias

propias de los trabajadores manuales que perciben sus retribuciones por

peonadas o jornales diarios, donde se aplicará el tipo general

correspondiente.

Cuando se trate de relaciones laborales especiales de carácter dependiente

el tipo de retención no podrá ser inferior al 15% (no se aplicará este

mínimo sobre los rendimientos de los penados en las instituciones

penitenciarias, ni en este caso a los que afecten a discapacitados).

Determinación del tipo de retención

Tipo de retención = Cuota de retención . 100

Retribución total

Expresar en números enteros (se redondea por defecto si el

primer decimal es inferior a cinco y por exceso cuando dicho

primer decimal sea igual o superior a cinco).

El tipo de retención será cero cuando fuese cero o negativa la diferencia

entre: la base para calcular el tipo de retención y el mínimo personal y

familiar, o el importe previo de retención y la deducción por obtención de

rendimientos del trabajo a efectos del cálculo del tipo de retención.

2

3 4

5](data:image/gif;base64,R0lGODlhAQABAIAAAAAAAP///yH5BAEAAAAALAAAAAABAAEAAAIBRAA7)