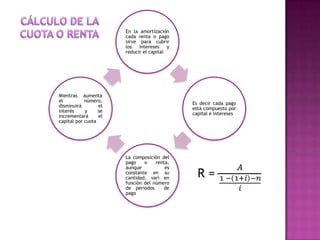

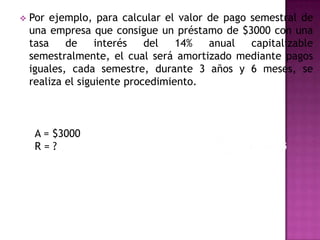

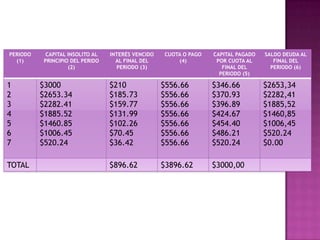

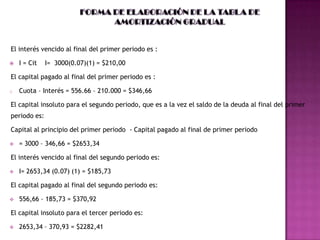

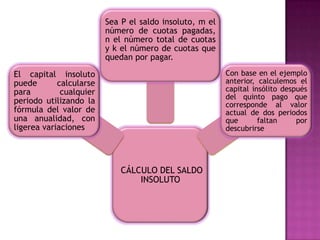

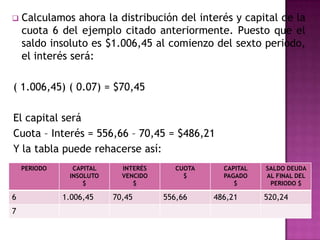

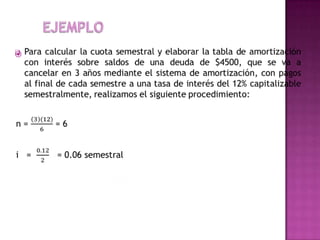

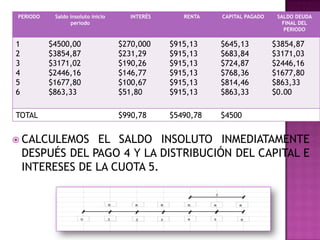

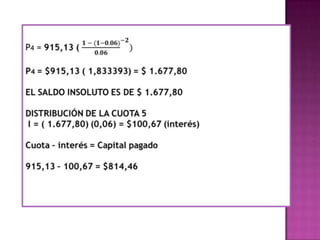

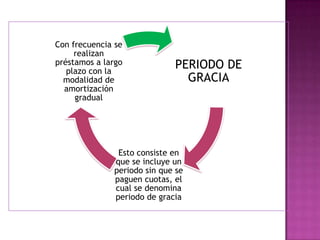

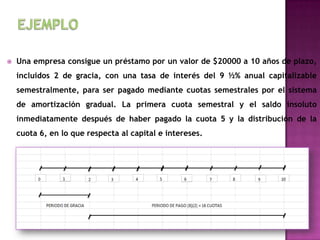

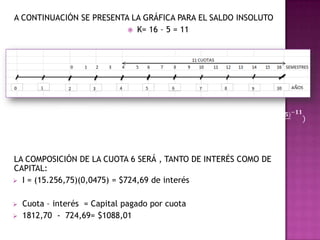

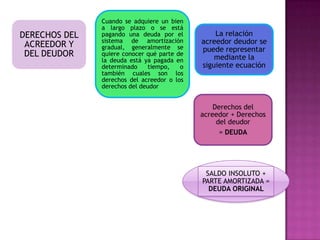

Este documento presenta información sobre el proceso de amortización gradual para cancelar una deuda a través de pagos periódicos. Explica cómo cada pago se divide entre capital e intereses, disminuyendo el saldo insoluto con el tiempo. También muestra cómo calcular el valor de los pagos, construir una tabla de amortización, y determinar el saldo insoluto para cualquier período. Finalmente, discute los derechos del acreedor y deudor a medida que la deuda se va pagando gradualmente a través del tiempo.