Cuestionario proyectos

•Descargar como DOCX, PDF•

0 recomendaciones•886 vistas

cuestionario resuelto

Recomendados

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Destacado

Destacado (18)

Similar a Cuestionario proyectos

Similar a Cuestionario proyectos (20)

Último

Último (20)

Cuestionario proyectos

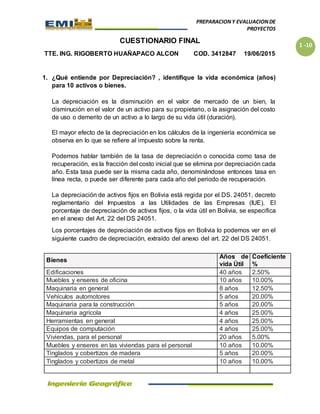

- 1. PREPARACIONY EVALUACIONDE PROYECTOS 1 -10 CUESTIONARIO FINAL TTE. ING. RIGOBERTO HUAÑAPACO ALCON COD. 3412847 19/06/2015 1. ¿Qué entiende por Depreciación? , identifique la vida económica (años) para 10 activos o bienes. La depreciación es la disminución en el valor de mercado de un bien, la disminución en el valor de un activo para su propietario, o la asignación del costo de uso o demerito de un activo a lo largo de su vida útil (duración). El mayor efecto de la depreciación en los cálculos de la ingeniería económica se observa en lo que se refiere al impuesto sobre la renta. Podemos hablar también de la tasa de depreciación o conocida como tasa de recuperación, es la fracción del costo inicial que se elimina por depreciación cada año. Esta tasa puede ser la misma cada año, denominándose entonces tasa en línea recta, o puede ser diferente para cada año del periodo de recuperación. La depreciación de activos fijos en Bolivia está regida por el DS. 24051, decreto reglamentario del Impuestos a las Utilidades de las Empresas (IUE). El porcentaje de depreciación de activos fijos, o la vida útil en Bolivia, se especifica en el anexo del Art. 22 del DS 24051. Los porcentajes de depreciación de activos fijos en Bolivia lo podemos ver en el siguiente cuadro de depreciación, extraído del anexo del art. 22 del DS 24051. Bienes Años de vida Útil Coeficiente % Edificaciones 40 años 2.50% Muebles y enseres de oficina 10 años 10.00% Maquinaria en general 8 años 12.50% Vehículos automotores 5 años 20.00% Maquinaria para la construcción 5 años 20.00% Maquinaria agrícola 4 años 25.00% Herramientas en general 4 años 25.00% Equipos de computación 4 años 25.00% Viviendas, para el personal 20 años 5.00% Muebles y enseres en las viviendas para el personal 10 años 10.00% Tinglados y cobertizos de madera 5 años 20.00% Tinglados y cobertizos de metal 10 años 10.00%

- 2. PREPARACIONY EVALUACIONDE PROYECTOS 2 -10 Otras plantaciones (según experiencia contribuyente) Pozos Petroleros 5 años 20.00% Líneas de Recolección de la industria petrolera 5 años 20.00% Equipos de campo de la industria petrolera 8 años 12.50% Plantas de Procesamiento de la industria petrolera 8 años 12.50% Ductos de la industria petrolera 10 años 10.00% El cuadro de depreciación en Excel que presentamos contiene los siguientes datos para su control: Fecha de adquisición del bien. Apartado de actualización de activos fijos. Incremento por actualización de activos fijos (según UFVs). Control de los meses de vida útil y saldo para siguiente periodo. Calculo de depreciación anual del activo fijo. Calculo de represión de la Depreciación acumulada. Incremento por actualización de la Depreciación Acumulada (según UFVs). Saldo Final en mayores de la Depreciación Acumulada. Saldo Neto de Activos Fijos. Reporte para gerencia sobre el manejo de activos fijos. 2. ¿Qué entiende por deteriorización, obsolescencia y reemplazo?, relacione estos tres conceptos y describa un ejemplo lógico con un equipo de uso topográfico. El deteriorización significa el registro de una corrección valorativa que tiene relación con la valoración posterior de determinados activos, de cara a su registro en el Balance. La obsolescencia es la cualidad de obsoleto de un objeto, la cual surgirá a partir no de su mal funcionamiento sino porque su utilidad se ha vuelto insuficiente o superada por otro objeto que de alguna manera lo reemplaza. Se puede ver que según el producto y la estrategia del fabricante se pueden ver tres formas de obsolencia: Obsolescencia planificada: cuando, a la hora de crear un producto, se estudia cual es el tiempo óptimo para que el producto deje de funcionar correctamente.

- 3. PREPARACIONY EVALUACIONDE PROYECTOS 3 -10 Obsolescencia percibida: cuando crean un producto con un cierto aspecto, y más adelante se vende exactamente el mismo producto cambiando tan solo el diseño del mismo. Obsolescencia de especulación: cuando éste comercializa productos incompletos o de menores prestaciones a bajo precio con el propósito de afianzarse en el mercado. El reemplazo es una sustitución, un cambio, un relevo o una permuta. El término puede referirse a una persona, una cosa o algo simbólico según el contexto, por lo que su aplicación es bastante amplia. Ejemplo: Dentro lo que corresponde a las estaciones totales se observa el deterioro de los equipos en los que la obsolescencia no es importante, pero se observa los aspectos de aumento de costos por mantenimiento y operación debido a un deterioro físico hacen que los mismos muchas veces y viendo el aspecto económico requieran su reemplazo. 3. Describa dos métodos de cálculo de la depreciación. Considerando que la vida útil de un vehículo es de 5 años tenemos los siguientes métodos: Método de la línea recta Es el método más sencillo y más utilizado por las empresas, y consiste en dividir el valor del activo entre la vida útil del mismo. [Valor del activo/Vida útil] Para utilizar este método primero determinemos la vida útil de los diferentes activos. Además de la vida útil, se maneja otro concepto conocido como valor de salvamento o valor residual, y es aquel valor por el que la empresa calcula que se podrá vender el activo una vez finalizada la vida útil del mismo. El valor de salvamento no es obligatorio. Una vez determinada la vida útil y el valor de salvamento de cada activo, se procede a realizar el cálculo de la depreciación. Supongamos un vehículo cuyo valor es de 30.000.000.Bs Se tiene entonces (30.000.000 /5) = 6.000.000.

- 4. PREPARACIONY EVALUACIONDE PROYECTOS 4 -10 Entonces tenemos que la depreciación anual es de 6.000.000. Bs. Así como se determina la depreciación anual, también se puede calcular de forma mensual, para lo cual se divide en los 60 meses que tienen los 5 años. Ese procedimiento se hace cada periodo hasta depreciar totalmente el activo. Método de la suma de los dígitos del año Este es un método de depreciación acelerada que busca determinar una mayor alícuota de depreciación en los primeros años de vida útil del activo. La fórmula que se aplica es: (Vida útil/suma dígitos)*Valor activo Donde se tiene que: Suma de los dígitos es igual a: (V(V+1))/2 donde V es la vida útil del activo. Ahora determinemos el factor. Suponiendo el mismo ejemplo del vehículo tendremos: (5(5+1)/2 (5*6)/2 = 15 Luego, 5/15 = 0,3333 Es decir que para el primer año, la depreciación será igual al 33.333% del valor del activo: (30.000.000 * 33,3333% = 10.000.000) Para el segundo año: 4/15 = 0,2666 Luego, para el segundo año la depreciación corresponde al 26.666% del valor del activo: (30.000.000 * 26,666% = 8.000.000) Para el tercer año: 3/15 = 0,2 Quiere decir entonces que la depreciaciónpara el tercer año corresponderá al 20 del valor del activo: (30.000.000 * 20% = 6.000.000) Y así sucesivamente. Todo lo que hay que hacer es dividir la vida útil restante entre el factor inicialmente calculado. 4. ¿Qué entiende por recuperación de capital?

- 5. PREPARACIONY EVALUACIONDE PROYECTOS 5 -10 La recuperación de capital es un concepto importante de entender ya que afecta a las salidas de efectivo y los impuestos. En el mundo monetario, especialmente en las empresas, el capital puede referirse tanto a dinero en efectivo como a los bienes. Sin embargo, cuando se habla de las opciones de recuperación, esto se refiere al dinero en efectivo. Por lo tanto, la recuperación del capital es una forma de recuperar una salida de dinero. La mayoría de las personas y las empresas consideran que esto es muy importante. 5. ¿Qué entiende por costo fijo, costo variable, costo directo y costo indirecto? Costos fijos: Son aquellos Costos en que necesariamente se tienen que incurrir al iniciar operaciones, es decir representan los Costos que debe pagar el Proyecto aun cuando produzca nada. Se definen como Costos Fijos porque permanecen constantes a los diferentes niveles de producción mientras el Proyecto se mantenga dentro de los límites de su capacidad productiva (tamaño de planta). Los Costos Fijos aumentaran, obviamente, si se aumenta la capacidad productiva. Toda ampliación en la capacidad productiva se logra mediante la adquisición de maquinarias y equipos adicionales y la ampliación de la planta. Esto, posiblemente requiera el empleo de un número mayor de personal ejecutivo y un incremento de otros gastos imputables como Costo Fijo. En esta categoría se consignan todos los mostrados posteriormente, en el esquema Costos variables: Son aquellos que varían al variar el volumen de Producción, los Costos Variables se mueven en la misma dirección del nivel de Producción. Vale decir, varían en forma directa con el cambio de volúmenes de Producción. A menor nivel de Producción los Costos Variables se incrementan y a menor Producción los mismos Costos disminuyen. La decisión de aumentar las cantidades producidas implica el uso de más materia prima, materiales directos, Mano de Obra Directa, gastos efectuados en la distribución del producto (transporte, publicidad, gastos de despacho, etc.), comisiones por ventas, etc. Dentro de la división general, el costo total es la suma del costo fijo total con el costo variable total.

- 6. PREPARACIONY EVALUACIONDE PROYECTOS 6 -10 Una vez analizadas las dos formas de clasificar los Costos, se puede afirmar que cualquiera que sea la modalidad adoptada no influye en el resultado del Proyecto. Se debe prestar especial atención a los Costos, ellos finalmente determinan el precio de venta del bien o servicio lo que a su vez influye en el consumo del producto ofrecido por el Proyecto. Costos directos: Son aquellos Costos de los recursos que se incorporan físicamente al producto final y a su empaque. Ambos se comercializan conjuntamente. El costo directo también contempla las labores necesarias para el manipuleo y transformación de dichos recursos. Los Costos directos se transfieren directamente al producto final y están constituidos por los siguientes rubros: Materias Primas Directas. Materiales Directos. Mano de Obra Directa. Costos indirectos: Son Costos de los recursos que participan en el proceso productivo; pero que no se incorporan físicamente al producto final. Estos Costos están vinculados al periodo productivo y no al producto terminado, entre ellos tenemos: Materiales Indirectos. Mano de Obra Indirecta.

- 7. PREPARACIONY EVALUACIONDE PROYECTOS 7 -10 Gastos de Administración. Impuestos y Patentes. Depreciación. Amortización diferida. Costo Financiero. 6. ¿Qué entiende por salario? Es el pago que recibe periódicamente una persona por la realización de su trabajo. Para ello, empleado y empleador se comprometen mediante la formalización de un contrato, por el cual el empleador paga un salario a cambio del trabajo del empleado. Dicho trabajo puede traducirse en la creación de un bien o la prestación de un servicio, por cuenta ajena. El salario en esencia ha de ser principal y obligatoriamente dinero, además, como parte adicional y opcional, puede incluir remuneración en especie, dependiendo de los términos del contrato. Si la periodicidad del salario es diaria, se le llama “jornal”. Además del salario en sí, podemos añadir el pago de primas, pagas extraordinarias, horas extras y demás remuneraciones por peligrosidad, nocturnidad, etc. 7. ¿Qué entiende por costo de equipo por hora? Es el uso adecuado de la consideración de diversas maquinarias y equipos según el tipo de obra para ser aplicado en la realización de una actividad. Donde lo correcto debería ser es determinar "el coste de uso del capital" (CUC). El procedimiento es como sigue. Se calcula el valor actual (V) de todos los costes necesarios para que el equipo funcione correctamente durante toda su vida útil de (D) periodos. Entonces el CUC es igual a: CUC = V/A expresado en $/período. Siendo:

- 8. PREPARACIONY EVALUACIONDE PROYECTOS 8 -10 A = [I/r - 1/r(1+r)^D] , Que es la suma de una progresión geométrica entre 1 y D, r la tasa de descuento por período. Si en cada período hay h horas útiles, entonces el coste del equipo (c) es de: c = CUC/h expresado en $/hora útil 8. ¿Qué entiende por presupuesto? Un presupuesto es un plan operaciones y recursos de una empresa, que se formula para lograr en un cierto periodo los objetivos propuestos y se expresa en términos monetarios. En otras palabras, hacer un presupuesto es simplemente sentarse a planear lo que quieres hacer en el futuro y expresarlo en dinero. Un ejemplo son los viajes. Uno se pone a planear, entre otras cosas, cuánto hay que gastar en pasajes o gasolina, comidas y hospedaje. Y ya que has visto todo eso, entonces sabrás cuánto necesitas ahorrar y, por lo tanto, cuándo te podrás ir. Por lo tanto, cuando haces un presupuesto para tu empresa, en realidad lo que estás haciendo es planear a futuro. Entonces te preguntas cuánto piensas vender, qué necesitas hacer para lograrlo, cuánto tienes que gastar y, lo mejor de todo, sabrás cuánto vas a ganar en un periodo. Obviamente, esto es una estimación que puedes hacer de acuerdo con tu experiencia y la información que conoces. Otra consideración importante es que podrás comparar tu presupuesto, que solamente es un plan, con las ocurrencias de la realidad, y detectar aquellas áreas que puedan estar causando problemas. 9. ¿Qué entiende por partida presupuestaria y grupo de gasto? La partida presupuestaria es aquella que involucra el desarrollo de ingresos y categoría de gastos del presupuesto general de una empresa matriz o para sus programas especiales o proyectos. Se trata de una planeación y una herramienta de manejo de activos ya que requiere de la identificación del ingreso total disponible y cada uno de los requisitos necesarios para gastos con relación a los costos, así como las actividades y las tareas asociadas. La partida presupuestaria es una técnica que se usa de forma muy común para los costos previstos para los gastos que apoyan de forma ideal las metas y los objetivos comerciales estratégicos de una organización. La exigencia de un presupuesto se relaciona directamente con los recursos financieros para accionar los planes que promuevan los objetivos comerciales. Como tal, la partida

- 9. PREPARACIONY EVALUACIONDE PROYECTOS 9 -10 presupuestaria se puede ver en las organizaciones en forma de herramientas de planeación estratégica. Los grupos de gasto que podemos considerar son los siguientes: 10000 Servicios Personales En Inversión Pública se asignarán gastos por concepto de servicios prestados por el personal no permanente, incluyendo el total de remuneraciones y los aportes al sistema de previsión social. 20000 Servicios no Personales En Inversión Pública se aplica a gastos para atender los pagos por la prestación de servicios de carácter no personal, el uso de bienes muebles e inmuebles de terceros, así como por su mantenimiento y reparación. Incluye asignaciones para el pago de servicios profesionales y comerciales prestados por personas naturales o jurídicas y por instituciones públicas o privadas. Se incluyen estudios, investigaciones y actividades de ejecución para proyectos no capitalizables. 30000 MATERIALES Y SUMINISTROS En Inversión Pública estos gastos comprende la adquisición de artículos, materiales y bienes que se consumen o cambien de valor. Se incluye los materiales que se destinan a la conservación y reparación de bienes de capital. 40000 ACTIVOS REALES Se aplica en Inversión Pública para gastos en adquisición de bienes duraderos, construcción de obras por terceros, compra de maquinaria y equipo y semovientes. Se incluyen los estudios, investigaciones para proyectos de inversión realizados por terceros y la contratación de servicios de supervisión de construcciones y mejoras de bienes públicos de dominio privado y público. Comprende asimismo los activos intangibles. 80000 IMPUESTOS REGALIAS Y TASAS Se aplica a la Inversión Pública para gastos realizados por las instituciones públicas destinados a cubrir el pago de impuestos y tasas, cuando corresponda. 10.¿Qué es el interés y Cómo se clasifica? El interés es el monto que gana una empresa o persona natural por realizar una inversión o que se paga al pedir un préstamo o crédito. También se puede decir que es el pago periódico hecho por el deudor al acreedor como compensación por el uso de la suma recibida en préstamo.

- 10. PREPARACIONY EVALUACIONDE PROYECTOS 10 - 10 El interés no sólo se paga en el caso del dinero, sino en todo tipo de bien, por ejemplo en el caso de crédito de carros, o de crédito de departamentos o casas, entre otros, lo que puede motivar otros estudios más amplios en el estudio del derecho. Dentro de los tipos de interés podemos clasificar estos como: Interés Simple: se calcula y se paga sobre un capital inicial que permanece invariable. El interés ganado no se capitaliza y siempre el interés se calcula sobre el mismo capital. Interés Compuesto: los intereses ganados de cada período se suman al capital inicial (Capitalización de Intereses). Intereses Compensatorios: también es conocido como retributivos o lucrativos, son los intereses que se generan por usar un capital de otra persona. Intereses de Mora: es la tasa de interés que se cobra o se paga adicionalmente para compensar un retraso en el pago o el no cumplimiento de un compromiso. Interés Legal: es el máximo interés permitido por las leyes, se utiliza en los contratos en los que no se fija ningún tipo de interés. Interés Convencional: es el interés fijado de mutuo acuerdo entre las partes, dentro del acto o negocio jurídico que se va a realizar. Interés Nominal: es el porcentaje de interés que fue acordado entre un prestamista y el tomador del préstamo o el interés que ofrecen los bancos y otras entidades financieras y que se pactan con el usuario. Interés Real: es el rendimiento o costo de una operación, considerando la inflación. Interés Efectivo: es el tipo de interés que es realmente abonado o cargado a las operaciones financieras en un año. Intereses Vencidos: son los intereses pagados o cobrados al final de cada período. Intereses Anticipados: son los intereses pagados o cobrados al principio de cada período. Intereses Interbancarios: tipo de interés que aplican los bancos al intercambiarse dinero entre ellos mismos. Intereses Bancarios: son los intereses que cobran o pagan los bancos a sus clientes. Intereses Extra bancarios: es la tasa de interés de los préstamos que cobran los prestamistas que no son instituciones financieras. Intereses Hipotecarios: es la tasa de interés utilizada para la adquisición de viviendas. Intereses Sobre Prestaciones Sociales: son los intereses ganados por los depósitos de las Prestaciones Sociales en un Fideicomiso, Fondo de Prestaciones Sociales o Contabilidad de La Empresa.